アコムは限度額の増額ができます。利用可能額が0円になってしまった人も、限度額を増額できればより多く借り入れができ、心に余裕ができますよね。

そこで今回は、アコムで増額したいときの増額申し込みの手順や、増額審査の内容について紹介します。アコムの増額申請は、アプリやマイページから簡単に手続きができるので便利ですよ!

ただ増額審査とはいえ、新規申し込みよりも審査が甘いといったことはないので、しっかりと準備してから申し込むことをおすすめします。

さらに増額審査には時間を要します。できるだけ余裕を持って増額申請をしましょう。

なかには、アコムに増額申請をしたけれど増額できない結果となった人もいるかもしれませんね。この記事ではアコムで増額できない原因と、増額できなかったときの対処法も紹介しているので、参考にしてください。

「アコムと契約したばかりで増額できない」「増額審査に申し込んだけれど増額できなかった」という人は、他社への新規申し込みをご検討ください。オススメは原則電話連絡なしで審査可能なアイフルです。アイフルはWEB申し込みなら最短20分で即日融資が受けられるので、お急ぎの方にもおすすめです!

※ 申し込みの時間帯により、翌日以降になる場合があります。

目次

アコムの限度額を増額する5つの方法

増額申込み方法は5つありますが、人によって利用できる方法が違います。

アコムの増額申請の方法

| 増額の申込み方法 | 営業時間 | |

|---|---|---|

| 平日 | 土日祝日 | |

| 会員ページ | 24時間 | 24時間 |

| アプリ | 24時間 | 24時間 |

| 電話 | 9:00~18:00 | 休業 |

| 自動契約機 (むじんくん) |

9:30~21:00※ | 9:30~21:00※ |

| 専用ATM | 24時間 | 24時間 |

※年中無休(年末年始を除く)

上記のうち「会員ページ」「アプリ」「専用ATM」については、それぞれの増額申請のボタンが表示されている人のみ申し込み可能です。

表示がない場合は、「電話」や「自動契約機(むじんくん)」から申し込みましょう。それでは順番に見ていきます。

1. 会員専用のページから増額申請【オススメ!】

アコムの会員ページ(マイページ)といえば、振込による借入や返済・明細の確認などを利用している人も多いのではないでしょうか。

じつはその下に「ご利用可能額を増やす」というメニューがあり、そこから増額申込みができます。

会員ページはインターネットにつながれば誰でもつかえ、24時間手続きできるのでオススメの方法です。

「ご利用可能額を増やす」メニューを押すと、増額希望額、年収、勤務先(変更の有無)、他社借り入れ件数の入力に移動します。

すべて入力して内容を確認したら、申込ボタンをクリックして完了です。

もし「ご利用可能金額を増やす」が表示されていなければ、アコムの総合カードローンデスクに電話をしましょう。

2. アコムの公式アプリから増額申請

アコムの公式アプリをダウンロードしている人は、トップ画面をご覧ください。ご利用可能額の横に「増額申込」のボタンがあれば、そこから増額申込みが可能です。

ボタンを押すと増額の申請フォームに移りますので、必要事項を記入して申請を完了させましょう。

もし「増額申込」ボタンの文字がグレーで押せなくなっている人は、アプリから申し込めませんので、総合カードローンデスクへ電話をします。

アプリを使えば、スマートフォンで撮影した書類の画像をそのまま提出できるので便利です。増額申請の手続きが、一連の流れでできます。

3. フリーダイヤルの電話から増額申請

ここからご紹介する申請方法は、増額案内の有無に関わらず、全員が増額申し込みできる方法です。

アコムの増額は、アコムの総合カードローンデスクから申し込めます。総合カードローンデスクの営業時間は9時~18時、平日のみです。(土日祝日は休業)

なおアコムの8桁の会員番号があると、オペレーターにつながったあとがスムーズなので、ご準備ください。

電話が繋がったら、オペレーターに「限度額を増額したいのですが」と伝えます。すると、口頭で「希望限度額・現在の年収や勤務先・他社借り入れ」について聞き取りがあります。

すべて答えたら、手続きは完了です。電話を切って、審査回答を待ちましょう。

4. アコムの自動契約機(むじんくん)から増額申請

アコム自動契約機(むじんくん)とは、新規申込み・カード発行ができるアコムの無人店舗です。

アコムの増額申し込みは、自動契約機(むじんくん)からも可能です。

自動契約機からの増額申込み

- 必要書類を持参して、近くの自動契約機(むじんくん)に行く

- ブースに入ったらタッチ画面で「限度額の増額」を選択

- 案内に従って申し込み、審査回答をその場で待つ

- 審査回答後、そのまま契約機で契約手続きをして完了

自動契約機内にはアコムのスタッフはいませんが、音声のガイダンスに従って操作は簡単にできます。

またわからないことがあれば、遠隔のスピーカーや受話器からいつでも相談ができます。

アコムの店舗(自動契約機・ATM)で提出する場合は、収入証明書に加えて、本人確認書類(運転免許証など)が必要です。忘れず持参してくださいね。

5. アコムの専用ATMから増額申請

自動契約機(むじんくん)には、アコムの専用ATMが設置されていて、借り入れ・返済に利用できます。

じつはアコムのATMからも増額申し込みが可能です。手続きの流れや審査内容は自動契約機と同じですので、都合の良い方で増額に申し込みましょう。

アコムのATMについたら、画面の右下にある「極度額等の変更申込を選択する」を選択します。あとは画面の案内に従って手続きをしてください。

なお、ATMの画面に「契約額等の変更申し込み」が表示されていない方は、ATMからは申し込めません。

その場合は、アコムの総合カードローンデスクまでお問いわせください。

コンビニATMや銀行ATMなどの提携ATMからは、アコムの増額申し込みはできません!

- ネットで増額申請できる人とできない人の違いは何ですか?

-

じつは会員ページに増額申請が表示される人は、すでにアコムから「増額案内」が来ている可能性が高いです。増額案内とは、アコムが半年に一度、返済状況などに問題がない顧客向けに送るメールです。

ただし増額案内が来ているからといって必ず増額できる保証はなく、あくまで増額審査を受けるまでわかりません。そのため、インターネットから申請できなくても増額できる可能性は十分にあります。アコムのフリーダイヤルなどから、増額申し込みをしましょう。

アコムの増額審査にかかる時間は?原則として当日回答

アコムの増額審査にかかる時間は、新規申し込み時と同様で即日回答も可能です。

ただし即日回答をもらうには、最低でも次の2つの条件を満たす必要があります。

増額審査即日解答の条件

- なるべく午前中の早い時間帯に申し込みを済ませる

申込時間や審査内容によっては、回答が翌日以降となる※アコム審査回答時間は「9時~21時(土日祝含む)」

- 契約時に登録した内容に変更がない

勤務先が変更になった場合は、在籍確認を行う場合がある

限度額の増額審査は、新規の審査にくらべ時間がかかると言われています。契約時の限度額の枠より金額が大きくなるので、貸す側も慎重にならざるを得ません。

場合によっては審査に数日待つケースもあるので、時間に余裕をもって申請することをオススメします。お急ぎの方は、一度オペレーターに確認をするとよいでしょう。

アコムで新規申し込みをしたときよりも収入が減っていたり、アコムの返済に遅れたことがある場合は、審査に時間がかかり、最悪の場合増額審査に通らないこともあります。

お急ぎの方は、アコム以外の即日融資に対応しているカードローンを利用するのも方法の一つです。

即日融資ができるカードローン

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円※4 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 30日間 | – | 30日間 | 60日間(Web申込み限定)※1 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし | 原則なし※3 | 原則なし |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※1 契約額1万円~200万円の新規契約者が対象です。期間の経過後は通常金利が適用されます。

※2 「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施

※4 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アコムの増額審査の流れ

ここからは、アコムの増額審査の流れをご紹介します。申し込みが完了すると即座に手続きが開始されます。

そのため申し込み前に流れだけでも把握しておくと、スムーズに増額手続きができますよ。

アコム増額審査の流れ

- アコム会員ページなどから増額申し込み

- 収入証明書を提出する

- 増額審査の開始

- 増額回答のメール、再契約手続き

1. アコム会員ページなどから増額申し込み

まずは、アコムの会員ページ、アプリ、電話などで増額の申し込みをします。

アコムの会員ページやアプリから増額申し込みをするのが一番スムーズです。増額申し込みのボタンがない人は、電話で増額申し込みをしましょう。

なお増額の申し込みをする場合、完了後にアコムから電話がくるケースがあります。

これは、増額申し込みを確認するための電話です。電話ではおもに「増額についての確認事項」や「書類提出のお願い」ですので、応対には数分で完了します。

ですので、手続き後にアコムのフリーダイヤルから着信があれば、必ず電話に出ましょう。

アコムの増額審査について質問があれば、このタイミングで聞いておきましょう!

2. 収入証明書を提出する

申し込み確認の電話が終わったら、「収入証明書」を提出します。

増額後の限度額が50万円以下であれば必要ないと思う人もいるかもしれませんが、アコムの公式ページに増額審査時には必要と明記されているので、限度額にかかわらず準備しておくことをおすすめします。

なおアコムでは、つぎの場合に収入証明書の提出が必須となります。

収入証明書が必要なケース

- 増額後のアコムの利用限度額が50万円を超える場合

- 増額のアコムの利用限度額と他社の借り入れ残高の合計が100万円を超える場合

- 前回の提出から3年以上経過している場合

- ご契約極度額の増額審査をご希望の場合

参照)アコム公式サイト「収入証明書による年収確認が必要なケース」

実際に提出する収入証明書は次のうちいずれか1点ですので、準備できるものを揃えておきましょう。

収入証明書として提出できるもの

- 源泉徴収票

- 納税通知書

- 所得証明書

- 確定申告書

- 給与明細書

マイページから申し込んだ人は、アップロードをして提出してください。アプリで申し込んだ人も、アプリにアップロードすることで必要書類の提出ができます。

電話で申し込んだ人は、アップロードまたは自動契約機で提出するとスムーズです。

収入証明書が大きく1枚の画像に収まらない場合は、2枚にわけて撮影しましょう。書類はフラッシュをたかず立てて撮影すると、光が入らず鮮明に移ります。

3. アコムが増額審査を開始する

必要書類の提出が終わると、増額審査の開始です。増額審査では勤務先への在籍確認を行うか気になりますよね。

アコムでは原則、増額審査時も在籍確認は行いません。

※ 原則、電話での確認はせずに書面やご申告内容での確認を実施

ただし以下のケースでは、増額審査時に在籍確認が行われるかもしれません。

電話による在籍確認の可能性があるケース

- アコム利用中に勤務先が変わった

- 他社での借り入れが増えた

- 新規契約時から3年以上経過している

ただし、本人に事前に承諾を得ることなく、いきなり職場に電話をすることはないです。

もし電話で在籍確認ができない事情があれば、代わりに書類で代替するなど、アコムでは利用者のプライバシーに配慮した在籍確認をおこなっているのでご安心ください。

増額審査での在籍確認が不安な人は、一度オペレーターに相談するとよいです。(アコムの在籍確認について)

アコムでは勤務先が変更になった場合、すみやかに届け出る義務があります(AC会員規約)。つい忘れがちですが、転職などで職場が変わった人は変更手続きをしておきましょう。

4. 増額審査結果のメール、再契約手続き

増額審査が完了すると、アコムからメールまたは電話で結果連絡があります。

あるいは、マイページから申し込んだ場合は、申し込みのステータスが以下の変更完了になっていることでも審査完了を知ることができます。

増額審査の結果が来たら、あたらしく設定された限度額を確認し、Web上で簡単な契約手続きの変更を行いましょう。

手続きが完了すれば、新しい利用限度額が設定されるので、すぐに追加借り入れが可能です!

増額審査に落ちることもある!アコムで増額できない原因

増額審査ではどんなことを審査しているのか、気になりますよね。

アコムの増額審査では、総量規制の範囲内かどうか、個人情報に傷がないかを審査するのはもちろんのこと、アコムでの返済実績も審査の対象となります。

これらのポイントで問題があれば、アコムでの増額はできません。アコムで増額できない原因を知って、事前に解消できることは増額審査の前に対処しておきましょう。

1. 総量規制の上限を超えている

アコムを含めすべての消費者金融は「総借入金額が年収の3分の1以上を超えてはいけない」という規則を守らなければいけません。

これを総量規制と呼び、増額審査に通らない原因として多いのがこの項目です。

たとえばアコムの利用限度額が24万円や32万円など中途半端な金額の人は、すでに総額が年収の3分の1になるように設定されている可能性が高いです。

その場合、年収や他社借り入れ総額に変化がなければ、アコムで増額できないでしょう。

2. 個人の信用情報に傷がある

増額審査では、契約時の審査と同様に、申込者の個人信用情報を照会します。

アコムで契約してから増額申請するまでの間に、カードローンやクレジットカードの返済に遅れてしまい、延滞履歴が残っている場合は、増額審査を通過する可能性は低くなります。

他の返済が滞っていれば「アコムで限度額を増額しても、返済が厳しいのでは?」と捉えられてしまうからです。

増額を考えている場合は、アコムだけでなく他の返済履歴も意識しておきましょう。

3. アコムでの返済実績がない

限度額の増額審査では、アコムでの返済実績が重要視されます。必要な実績は、契約してから6ヶ月が目安となります。

そのため新規契約後6ヶ月を過ぎずに増額申し込みをすると、増額できない可能性が高いです。

また、アコム契約をしてから「一度も借入や返済をしていないまっさらな状態」という人も、増額審査に通るのは難しいでしょう。

なぜなら一度も借りたことがないと、きちんと返済する利用者なのかを判断できないからです。大事なのは、遅延や延滞なく、借りたり返したりを繰り返している実績があるかどうかです。

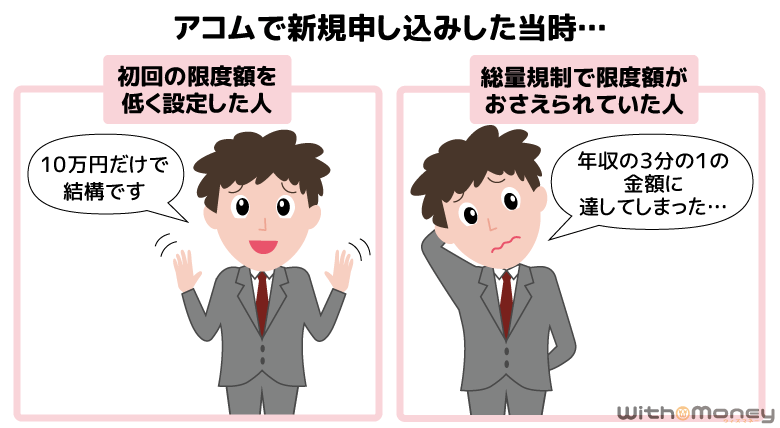

6ヶ月を待たずに増額できる例外2つ

じつは6ヶ月をまたずして増額できる例外もあります。1つ目は、「初回の限度額を低めに設定した人」です。

たとえばアコムから提示された限度額が30万円だったにもかかわらず、使いすぎを防ぐために10万円に設定した人などです。

その場合、契約から6ヶ月をまたなくても限度額を引き上げられる可能性が高いでしょう。

2つ目は、「総量規制で限度額がおさえられていた人」です。

「年収が増えた」「他社の借り入れを完済した」などのプラス材料で、総量規制の枠が広がった人は、半年を待たずして増額できる場合もあります。

なお年収が増えた場合、限度額にかかわらず「収入証明書」を提出するなどして証明するといいでしょう。

アコムの増額審査に落ちたときの対処法2つ

残念ながらアコムの増額審査に落ちてしまった……そんなときの対処法を紹介します。自分にあった方法で、追加融資ができる方法をご検討ください。

半年後にもう一度アコムへ増額申請をする

アコムは利用中に何度でも増額申請が可能です。そのため、増額の申し込み履歴が信用情報から消える6ヶ月を目処に、再度増額申請するのも一つの方法です。

ただし「収入の大幅増、他社借り入れ件数・金額の減少」など、よほどのプラス材料が無い限り、増額審査の結果は同じになる可能性が高いでしょう。

アコム以外のカードローンで新規契約をする

今すぐにお金が必要という場合、別の消費者金融で新規契約するのも一つの方法です。アコムで増額するのに比べ2つのメリットがあります。

まずははじめての利用者には無利息期間キャンペーンが適用されること。

そして既存のカードローンの増額審査に申し込むより、他社の新規審査のほうが審査がスムーズに通る可能性が高いことです。

即日融資ができるカードローン

| アイフル | 申し込みはWEBで完結!スマホがあればセブン銀行ATMやローソンATMから借入できる |

|---|---|

| プロミス | 最短3分融資!(※ お申込み時間や審査によりご希望に添えない場合がございます。) 30日間の無利息期間が初回借入日の翌日から始まるのが嬉しいポイント |

| レイク | WEBなら21時までの手続きで最短25分融資(日曜日は18時まで) ※一部金融機関および、メンテナンス時間等を除く。 |

中でもアイフルは、「最短20分融資」と、急いでいる方にオススメです。(申込状況によりご希望にそいかねます)

※ カードローンを複数契約する際は、計画的な利用を心がけましょう。

アコムの限度額を増額するときの注意点

アコムで限度額を上げるのはメリットだけではなく、デメリット(注意点)もあります。申し込み前に目を通しておいてください。

1度の増額申請で限度額の大幅アップは期待しない

アコムの新規の審査では、その人の返済能力に見合った最大の限度額が設定されています。そのため、一度決まった限度額を大幅に増額するのは、簡単なことではありません。

たとえば、1度に数十万円も限度額がアップするようなことはないと考えましょう。

とくにアコムの利用実績がまだ半年ほどの場合は、増額が成功しても増える金額は10万円程度です。(初回の利用限度額を低めに下げて契約した場合は例外です。)

もし1度に大幅な追加融資が必要なら、アコムで増額するよりも、他社へ新規申し込みをするほうが希望金額を準備できるかもしれません。

与信の見直しにより限度額が減る可能性もある

増額申請をしたところ、限度額が増えるどころか下げられる可能性があり、最悪の場合はサービス自体を利用停止になることもあります。

これを知らずに増額申し込みすると、今よりも使いにくい状態に陥ってしまうのでご注意ください。

次のいずれかに該当していると限度額を下げられる可能性がありますので、申請は慎重に行いましょう。

限度額が減額になるケース

- 他社の借入額が増えている

- クレジットや他社の返済に遅れたことがある

- 収入が下がったりボーナスカットで総量規制に抵触している

借入残高が限度額を超過していれば、超過分を返済するまでキャッシングはできなくなります。

アコムを利用して6ヶ月以上経っても「限度額増額の案内が一度も来たことがない」という人は、審査ボーダーラインのギリギリかもしれません。

アコムに増額申し込みする前には、必ず借り入れ状況や収入の増減をチェックしましょう。

余計な借り入れで返済額が増える

限度額の増額をして、借り入れる金額が増えると、返済額も増えることになります。アコムの最低返済額は、最後に借り入れした時の借入残高によって決まります。

毎月の収入から返済に充てられる金額を考えて、無理のない返済計画を立てましょう。

増額に成功した後も、余計な借り入れは避けて必要最小限にとどめてくださいね。限度額が増えたからと言ってむやみに支出を増やすと、返済に困ることになります。

【まとめ】アコムの増額申請は契約から6ヶ月後がベスト

今回はアコムの限度額の増額をする方法について解説しました。アコムの増額申請方法は、人によってやり方が違います。

まずはインターネットの会員サービスから増額ができるか確認の上、無理であれば電話で行いましょう。

また、アコム増額審査に通過するには最低でも半年の利用履歴が必要です。

そのため、今すぐお金が必要な人は、アコムとサービス内容が近い消費者金融で新規借り入れした方が早い場合もあるでしょう。

いずれにせよアコムの増額には時間がかかり、また思った通りの金額を引き上げられない可能性もあります。

利用限度額が0円になって、慌てて増額することのないよう、増額申請は計画的に行いましょう。