三井住友カード カードローンは年率1.5%~15.0%と銀行カードローン並の金利で利用できるのが魅力です。

さらに、返済実績に応じて金利を下げることができるので、長期での利用を計画している方は三井住友カード カードローンがよいでしょう。

ただし金利が低いからといって、計画なしでお金を借りると、返済が滞り、利息が膨らむ原因となるため、借り入れ前に金利や利息を計算し、計画的に利用していきましょう。

今回は三井住友カード カードローンの金利について、利息の計算方法などをわかりやすく解説します。

三井住友カード カードローン公式サイトでは、簡単に返済シミュレーションができるので、ぜひ活用してみてください。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

目次

三井住友カード カードローンの金利の決まり方

三井住友カード カードローンの金利は「年率1.5%~15.0%」ですが、数字に幅があるので実際は何%なのか、少しわかりずらいですね。

三井住友カード カードローンの金利は、利用枠(利用限度額)によって適用利率が決まっています。

また、三井住友カード カードローンは2種類のタイプがあるのですが、ローンカードを発行しない「三井住友カード カードローン(振込専用)」で申し込むと、通常の三井住友カード カードローンよりも0.6%金利が下がるのです。

三井住友カード カードローンの金利を表にまとめたので、見てみましょう。

三井住友カード カードローンの金利

| 利用枠 | 三井住友カード カードローン | 三井住友カード カードローン(振込専用) |

|---|---|---|

| ~50万円 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| 300万円~490万円 | 7.8% | 7.2% |

| 500万円~690万円 | 4.5% | 4.5% |

| 700万円~890万円 | 3.5% | 3.5% |

| 900万円 | 1.5% | 1.5% |

三井住友カード カードローン(振込専用)の方が金利が低いのがわかりますね。利用額が500万円以上になると、同じ利率が適用されます。

振込専用タイプの金利が低い理由は、カードを発行する物理的コストが抑えれられるので、その分金利の引き下げに還元されているからだと考えられます。

ちなみに審査を受ける前に返済シミュレーションをするなら、最高金利の15.0%で行うことをオススメします。

なぜなら、初めて三井住友カード カードローンを利用する場合、50万円以下の利用枠が適用されることが多いからです。

もちろん、審査によってもっとたくさん借りられたり、低い金利が適用される場合もあるのですが、最初から高い金利で計算しておくことで、借り入れ後に「思ったより利息の負担が大きかった」という困った事態を防げます。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの金利は他社と比較して低い?高い?

三井住友カード カードローンは金利が魅力的といいますが、他社と比べるとどうなのでしょうか?

カードローンには大きく「消費者金融系」「銀行系」「信販会社系」の3つがあり、そのうち三井住友カード カードローンは「信販会社系」のカードローンにあたります。

ではそれぞれの金利を見てみましょう。

カードローンの金利比較

| カードローン | 金利(年率) | 最高限度額 | |

|---|---|---|---|

| 消費者金融 | アコム | 3.0%~18.0% | 1万円~800万円※1 |

| プロミス | 4.5%~17.8% | 1万円~500万円 | |

| アイフル | 3.0%~18.0% | 1万円~800万円 | |

| 銀行 | 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% | 10万円~500万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | |

| 信販会社 | 三井住友カード カードローン | 1.5%~15.0% (1.5%~14.4%) |

10万円~900万円 |

| クレディセゾン | 6.5%~17.8% | 1万円~500万円 |

注)2021年9月時点

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

金利を比較するときは、下限金利ではなく、上限金利(大きい方の数字)で比較しましょう。

繰り返しになりますが、カードローンの新規契約時は上限金利に設定される傾向にあるからです。

上限金利で比較してみると、消費者金融は18.0%が多く、銀行カードローンは14.0~15.0%が主流です。

つまり三井住友カード カードローンの金利は、「消費者金融よりも低めで、ほぼ銀行カードローンなみの金利」といえるでしょう。

三井住友カード カードローンは少しでも金利をおさえて借り入れをしたい人に向いているカードローンです!

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの金利を下げる2つの方法

三井住友カード カードローンは銀行カードローン並の金利なので、少しでも金利をおさえて借り入れしたい人に向いているカードローンであると紹介しました。

実は、三井住友カード カードローンの金利は借入後にさらに下げられる可能性があるのです。

三井住友カード カードローンの金利を下げる方法

- 毎年0.3%ずつ最大1.2%の適用利率引き下げを受ける

- 増額申請で限度額を引き上げ、自動的に金利を下げる

それではくわしく見ていきましょう。

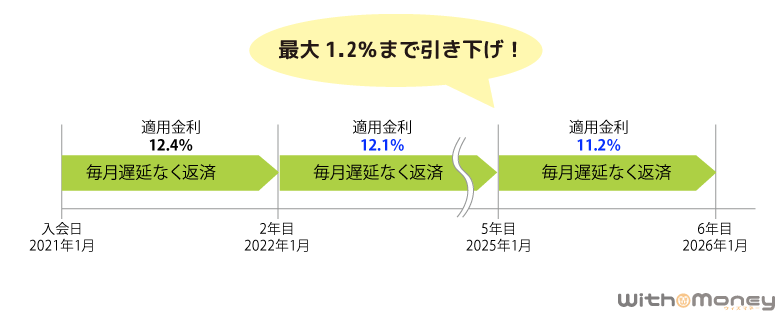

1. 毎年0.3%ずつ最大で1.2%の適用利率引き下げを受ける

三井住友カード カードローンでは返済実績に応じた金利引下げサービスがあります。

金利引下げサービスでは、借り入れの翌年度の利用残高分より毎年0.3%ずつ、最大1.2%金利の引き下げが可能です。

たとえば100万円を借り入れした場合、つぎのとおり金利の減少が期待できます。

金利引下げサービスによる金利の変化

| 金利 | 初年度との金利差 | |

|---|---|---|

| 初年度 | 12.4% | ー |

| 2年目 | 12.1% | -0.3% |

| 3年目 | 11.8% | -0.6% |

| 4年目 | 11.5% | -0.9% |

| 5年目 | 11.2% | -1.2% |

注)「三井住友カード カードローン」タイプで利用枠100万円の場合

上のとおり「三井住友カード カードローン」タイプを選択した場合、初年度の金利12.4%から、5年目には11.2%まで金利が下がっています。

ただし返済を遅延したり、カードローンを解約した場合には、利率引き下げの取り消し、もしくは前年度の利率と同一となることもあるので注意しましょう。

なお金利が下がるタイミングは、入会後1年経過後、最初に到来する締切日(返済期日)の翌日からです。

このように返済実績に応じて年々金利が下がるのは、三井住友カード カードローン独自のサービスです。

返済に遅れないという条件をクリアして、ぜひ金利の引き下げを活用してください。

2. 増額申請で限度額を引き上げ、自動的に金利を下げる

三井住友カード カードローンは、増額申請をすることで限度額の引き上げが可能です。

三井住友カード カードローンの金利表を、もう一度確認してみましょう。

三井住友カード カードローン金利比較

| 利用限度額 | 三井住友カード カードローン | 三井住友カード カードローン(振込専用) |

|---|---|---|

| ~50万円 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| ・・・ | ・・・ | ・・・ |

たとえば初回は30万円だった限度額を、増額申請により60万円まで引き上げます。

そうすれば適用金利も自動的に12.4%へと下がり、結果的に2.6%の金利引下げが可能です。

ただし、初回の審査で決まった限度額を引き上げるには利用実績が必要です。

そのため利用開始から半年~1年以上、適度な借り入れと遅れなく返済している実績を積んだうえで増額申請に望みましょう。

三井住友カード カードローンの金利と利息計算について

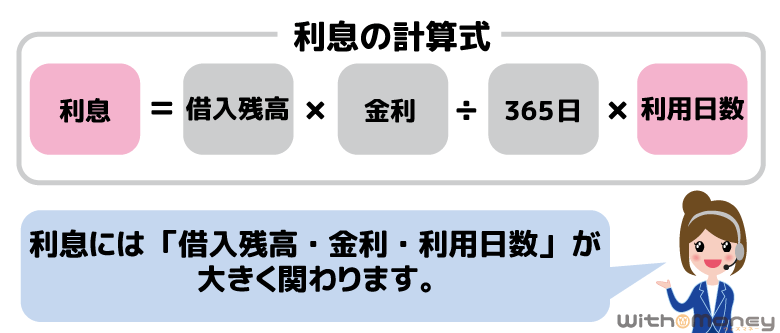

「金利についてはわかったけれど、結局支払う利息はいくらになるの?」と思う方が多いのではないでしょうか?

ここでは金利から利息を計算する方法を紹介していきます。

金利15.0%で借りた場合の利息はいくら?

カードローンの利息は、借入れ時点から返済時点までの日数で計算します。

利息額は、次の計算式に当てはめると計算できます。

※小数点切り捨て

※うるう年は366日で計算

たとえば50万円を借り入れした場合、1週間分の利息は50万円×15.0%÷365×7日=1,438円。

初回返済日に支払う1ヶ月分の利息は、50万円×15.0%÷365×30日=6,164円となります。

このようにカードローンの利息は1日あたりの利息額を割り出し、その1日あたりの利息に借り入れ日数をかけることで計算されるのです。

毎月の返済額と返済シミュレーション

さきほど、利息の計算には借入残高によって変わると紹介しました。

借入残高は返済するたびに減っていくので、計算式を使って自分で計算する場合、1ヶ月ごとに区切って繰り返し算出する必要があります。

そう考えると、自分で計算するのはとても大変ですよね。

完済までの長期的な利息計算には三井住友カード カードローン公式サイトにある「返済シミュレーション」が便利です。

利用金額、毎月返済額、実質年率(金利)を入力するだけで、返済総額、利息総額、支払い回数が一瞬でわかります。

今回は実際にいくつかのパターンで返済シミュレーションをしてみたので、参考にしてください。

返済シミュレーション

| 借入残高 | 金利(年率) | 毎月の返済額 | 返済期間 | 返済総額(総利息) |

|---|---|---|---|---|

| 10万円 | 15.0% | 5,000円+利息 | 21回 | 114,114円(14,114円) |

| 50万円 | 15.0% | 10,000円+利息 | 51回 | 664,383円(164,383円) |

| 100万円 | 12.4% | 20,000円+利息 | 51回 | 1,271,814円(271,814円) |

| 150万円 | 9.8% | 30,000円+利息 | 51回 | 1,822,242円(322,242円) |

| 300万円 | 7.8% | 50,000円+利息 | 61回 | 3,610,460円(610,460円) |

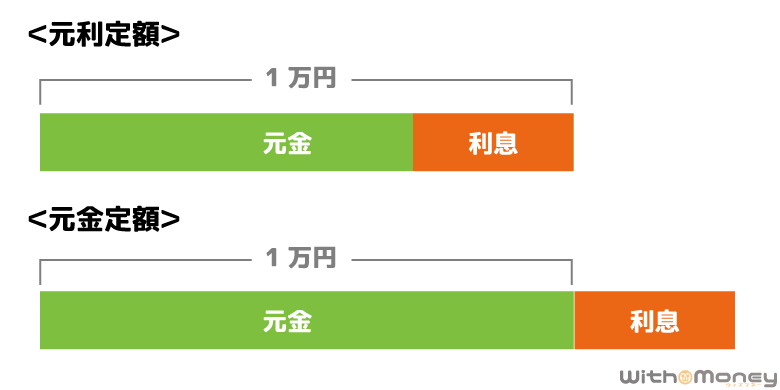

ちなみに三井住友カード カードローンの返済方式は、「毎月元金定額返済」です。

毎月一定の元金+利息が支払い口座から引き落としされるので、毎月返済額に変動がある返済方法です。

一方で、消費者金融などでは毎月の返済額に利息が含まれる「残高スライド元利定額返済」が採用されています。

「元金定額」の図を見ると、三井住友カード カードローンは元金が一定で、利息が加算されていることがわかりますね。

なお三井住友カード カードローンの毎月の元金返済額は、つぎのとおり設定されていますので、あわせて確認しましょう。

毎月の元金返済額

| 利用残高 | 毎月元金定額返済金 |

|---|---|

| 入会時 | 5,000円+利息 |

| 10万円超 | 10,000円+利息 |

| 50万円超 | 15,000円+利息 |

| 70万円超 | 20,000円+利息 |

| 110万円超 | 30,000円+利息 |

| 170万円超 | 40,000円+利息 |

| 200万円超 | 50,000円+利息 |

たとえば借入残高100万円を例にすると、元金返済額は20,000円、それに1ヶ月(30日)の利息10,191円を加えた合計額が口座から引き落とされます。(実際の数字とは異なる場合があります。)

三井住友カードカードローンの返済額は他社に比べて少々高く感じるかもしれません。ですが、元金の返済額が高いことと、元金に利息を加算して返済することから、他社よりも返済が早く進み、利息を抑えることができますよ!

随時返済をすれば効率的に利息を減らせる

支払う利息を減らすための方法としては、「随時返済」が効果的です。

随時返済とは、毎月決まった日の返済(約定返済)とは別に、臨時収入があったときなどにまとめて返済する方法です。

前述の通り、三井住友カード カードローンの毎月の返済額は高めに設定されています。そこに加えて随時返済をすれば、さらに元金の返済が早まるでしょう。

随時返済には「指定の口座への振り込み」と「提携ATMからの入金」の、2つの方法があります。

随時返済ができる2つの返済方法

| 返済方法 | 内容 |

|---|---|

| 指定の口座へ振り込み | ・インターネット(会員ページ)で事前の予約が必要。 ・振込手数料は利用者の負担 |

| 提携ATMからの入金 | ・利用金額に応じて所定の手数料がかかる。 ・「三井住友カード カードローン(振込専用)」を選んだ人は不可。 |

いずれの方法も手数料がかかるので、毎月少しずつ随時返済するよりも、なるべくまとめて返済することをオススメします。

また、三井住友カード カードローンは「一括返済」も可能です。

一括返済では、返済予定日までの利息が日割りで発生するため、千円未満の端数の返済が必要です。

その際、提携ATMでは硬貨に対応していない場合もあるので、一括返済は銀行振り込みで行うといいでしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの金利に関するよくある質問

最後に、三井住友カード カードローンの金利についてよくある質問を解説していきます。

三井住友カード カードローンの金利はどこから確認できる?

参照)三井住友カード公式サイト

三井住友カード カードローンを利用中に、金利を確認したいときもありますよね。

そんなときは、三井住友カード「Vpass(ブイパス)」を利用すると便利です。

Vpassとはオンラインの会員サービスで、無料登録をすれば利用内容の確認、各種手続きが可能です。

電話で確認したいときは、入会案内デスク(10:00~17:00※12/30~1/3を除く)へ問い合わせましょう。

三井住友カード カードローンとクレジットカードの金利の違いは?

三井住友カード カードローンとクレジットカードは、おおまかにつぎのような違いが見られます。

カードローンとクレジットカードの違い

| 三井住友カード カードローン | 三井住友カード※1 | |

|---|---|---|

| 金利 | 年率1.5%~15.0% | 年率1.5%~18.0%※2 |

| 利用限度額 | 高め(最大900万円) | 低め |

| ショッピングの利用 | 不可 (借り入れ専用) |

可能 |

※ クレジットカード付帯のキャッシング機能

※ 三井住友カード一般会員の場合

カード会社によってもさまざまですが、一般的にクレジットカードに付帯するキャッシング機能より、カードローンのほうが利用枠が大きく、金利が低い傾向にあります。

ただし注意点として、すでにお持ちのクレジットカードのキャッシング機能を利用するのとは違い、カードローンは新規の申し込みと審査が必要です。

たとえば今すぐ少額を借り入れしたいならクレジットカードのキャッシング機能、まとまったお金を低めの金利で準備したいならカードローンなど、状況に応じて使い分けると便利でしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

【まとめ】三井住友カードローンは金利サービスが充実!使い方次第で金利が下がる

三井住友カード カードローンは年率1.5%~15.0%、返済実績に応じて金利が下がるサービスもあるので、金利のメリットが大きいカードローンといえるでしょう。

三井住友カード カードローンの金利を最大限、お得に利用するためのポイントはつぎの3つです。

より低い金利で借り入れする方法

- 申し込みタイプは「振込専用」を選ぶ(借入時にATMを利用しない人向け)

- 返済実績を積んで最大1.2%の金利引き下げサービスを利用する

- 随時収入があったときに、まとめて返済する

三井住友カード カードローンの金利引下げサービスは、返済遅れを起こすと適用されず、せっかく下がった金利が元に戻ることもあります。

借り入れ後は返済遅延に気をつけて、三井住友カード カードローンを上手に活用していきましょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら