三井住友カード カードローンは、他社カードローンからの借り換えに利用できます。

借り換えにより金利が下がれば、現状のまま返済し続けるよりも、支払う利息が減るという大きなメリットがあります。

ですが、いざ申し込むとなると、借り換えについて疑問に思うことも多いですよね。

また「三井住友カード カードローンを選んで大丈夫?」とお悩みの中の人もいるでしょう。

そこで今回は三井住友カード カードローンの借り換えのメリットや注意点を説明していきます。

とくに消費者金融からの借り換えを検討している人は、三井住友カード カードローンへ借り換えることで金利が下がる可能性が高いのでぜひ検討しましょう。

この記事を読むことで、今よりもっと快適にカードローンを使う方法がわかりますよ。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

目次

三井住友カード カードローンに借り換える3つのメリット

カードローンの「借り換え」とは、新規でカードローンに申し込み、そこから借りたお金で元々のカードローンを精算することを指します。

三井住友カード カードローンは借り換えにオススメなカードローンです。

その理由を、3つのメリットで確認しましょう。

借り換えのメリット3つ

- 銀行並の金利で借り入れでき利息が減らせる。

- 返済実績に応じて金利が引き下がるサービスがある。

- 返済日が集約され管理が楽になる、返済方法が見直せる。

1. 銀行並の金利で借り入れでき利息が減らせる

三井住友カード カードローンは「年率1.5%~15.0%」と、銀行カードローン並の金利で利用ができます。

そもそも、金利とは元金における利息の割合を意味します。

そのため借り換えで金利が下がれば、完済までに支払う利息を大きく減らせるのです。

なお三井住友カード カードローンの金利は、さらに限度額と申込みタイプによって細かくわかれます。

つぎの金利表をご覧ください。

三井住友カード カードローンの金利表

| 利用枠 | 三井住友カード カードローン | 三井住友カード カードローン(振込専用) |

|---|---|---|

| ~50万円 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| 300万円~490万円 | 7.8% | 7.2% |

| 500万円~690万円 | 4.5% | 4.5% |

| 700万円~890万円 | 3.5% | 3.5% |

| 900万円 | 1.5% | 1.5% |

※ 利用枠500万円以上からは両タイプ金利がおなじ

上表のうち「三井住友カード カードローン」は一般的なタイプで、ローン専用カードを発行する契約です。

そして「三井住友カード カードローン(振込専用)」は、ローン専用カードが発行されないタイプです。

カード発行のコストがかからない分、「三井住友カード カードローン」タイプにくらべ0.6%低い金利が適用されます。

もし借入(臨時返済)時にATMは使わず、自分の口座へ直接入出金で問題ないという人は、「三井住友カード カードローン(振込専用)」タイプを選ぶとさらに低い金利で借り換え可能です。

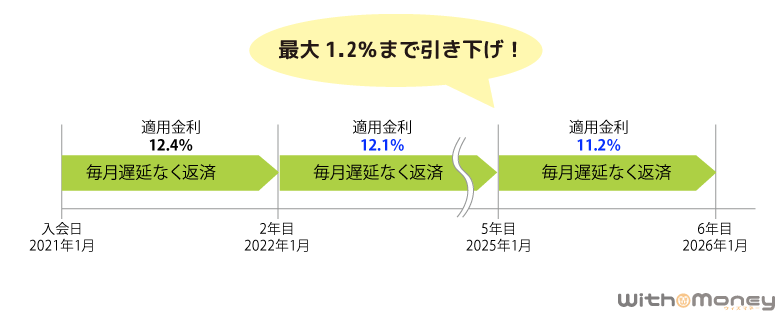

2. 返済実績に応じて金利が引き下がるサービスがある

三井住友カード カードローンでは、借り変え後も金利が下がる可能性があります。

それは、三井住友カード カードローンの金利引き下げサービスです。

返済実績に応じて借り入れの翌年度の利用残高分より毎年0.3%ずつ、最大5年間で1.2%金利引き下げられます。

たとえば150万円を借り入れした場合、初年度の金利は9.8%ですが、翌年からは9.5%へ引き下げられます。(「三井住友カード カードローン」タイプの場合)

金利0.3%の差は、150万円を借り入れした場合の1ヶ月の利息に換算すると369円(150万円×0.3%÷365日×30日)ですが、返済が長期間になれば大きな差額になるでしょう。

遅れなく返済すると金利が下がるというのは、三井住友カード カードローン独自のサービスです。

借り換え先に三井住友カード カードローンを選ぶメリットの一つといえるでしょう。

ただし返済を遅延したり、カードローンを解約した場合には、利率引き下げの取り返し、もしくは前年度の利率と同一となります。

3. 返済の管理が楽になり返済方法を見直せる

最近のカードローンはインターネットで手軽に手続きができるので、ちょっと借り入れるつもりで、いつのまにか複数のカードローンに増えてしまった人もいるでしょう。

管理が複雑化すると返済の手間がかかるだけでなく、うっかり返済期日を忘れてしまうリスクもありますね。

また1ヶ月のうち何度も支払日があると、返済のことばかりを考えなくてはいけません。

複数の借り入れを集約すれば、返済の手間がはぶけ、精神的な負担も少なくなります。

そして、借り換えで注目すべきなのは、返済方法を見直すチャンスだということです。

三井住友カード カードローンの返済方法は、毎月口座からの自動引落しとなります。

返済日は「毎月10日」「毎月26日」から選べますので、たとえば給料日が25日という人は、26日に設定しておけば口座残高不足になる心配もありませんね。

自動引落の手続きは簡単で、申込時に支払用口座を登録するだけで、自動的に引き落としが開始されます。

さらに、支払用口座に指定できる金融機関が幅広いのも魅力です。

じつは銀行カードローンの中には、その銀行の預金口座がなくても申し込めるものの、口座振替は自社口座しか対応していないというところもあります。

元々のカードローンで口座振替ができなかったり、なんとなく手続きが面倒で返済日が近づくたびにいつもATMから返済していた人は、借り換えで返済方法を見直してはいかがでしょうか。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの借り換えに向いている人

借り換えに利用できるカードローンはたくさんあるので、よく比較して選びたいですよね。

そこで三井住友カード カードローンが向いている人の特徴を紹介していきます。

三井住友カード カードローンの借り換えに向いている人

- 消費者金融などから金利18.0%で借り入れしている人

- 必要に応じて追加借り入れもしたい人

- これまで返済の遅延を起こしていない人

- 長期間の借り入れを考えている人

- 借り換えることで毎月の返済額が減る人

消費者金融などから金利18.0%で借り入れしている人

三井住友カード カードローンへの借り換えに向いているかは、現在の借り入れ先がどこかにもよります。

たとえば消費費者金融などから金利18.0%で借り入れしている人は、借り換えにより金利が引き下がり、利息を大きく減らせる可能性があるでしょう。

つぎの金利比較表をご覧ください。

カードローンの金利比較

| カードローン | 金利(年率) | 最高限度額 | |

|---|---|---|---|

| 消費者金融 | アコム | 3.0%~18.0% | 1万円~800万円 |

| プロミス | 4.5%~17.8% | 1万円~500万円 | |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 | |

| 銀行 | 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% | 10万円~500万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | |

| 信販会社 | 三井住友カード カードローン | 1.5%~15.0% (1.5%~14.4%) |

10万円~900万円 |

| クレディセゾン | 6.5%~17.8% | 1万円~500万円 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

まずカードローンの特徴として、はじめて契約する利用者に対しては、まだ返済実績がないため、上限金利を適用する傾向にあります。

そのため現在、消費者金融の上限金利18.0%で借り入れしている人も多いのではないでしょうか。

一方で三井住友カード カードローンの上限金利は15.0%ですので、借り換えることで金利が下がるでしょう。

逆に、銀行カードローンと三井住友カード カードローンの金利にあまり差はありません。

そのため銀行カードローンからの借り換えはメリットが少ないでしょう。

ちなみに50万円を借りたとき、金利18.0%と15.0%の利息の差は、1ヶ月で1,233円になります。

500,000×18.0%÷365×30=7,397円

500,000×15.0%÷365×30=6,164円

1ヶ月でこれほどの差があるので、長期にわたり返済していく場合、金利の引き下げによる利息の軽減効果はより大きくなるでしょう。

必要に応じて追加借り入れもしたい人

借り換えをするには、「おまとめローン」という借金を1本化するための専用ローンを利用する方法もあります。

おまとめローンは、より効率的に借金を減らしていくために、返済専用(借り入れは不可)なのが特徴です。

一方で、三井住友カード カードローンにおまとめ専用ローンはありません。

そのため通常カードローンを利用した借り換えになり、限度額の範囲内で、追加借り入れすることも可能です。

もちろん、これ以上借り入れを増やさずに完済に専念したいという人は、返済専用のほうが都合のいいケースもあります。

ですが、この先も必要に応じて借り入れできる状態にしておきたいなら、三井住友カード カードローンで自由度の高い使い方ができるでしょう。

これまで返済の遅延を起こしていない人

三井住友カード カードローンに借り換える場合、カードローンの新規申し込みと同じなので、審査が行われます。

もちろん個人信用情報もチェックされますので、もし「長期延滞」などのマイナスな情報が記載されていると審査に通る可能性は低いでしょう。

言い換えれば、過去の借入で返済をきちんとしていた人は、三井住友カード カードローンへの借り換えに向いています。

ちなみに「長期延滞」とは、返済期日から61日以上遅れた状態のことで、その情報は過去5年間まで登録されます。

もしカードローンの返済が困難になりつつあるなら、返済遅延を起こす前に三井住友カード カードローンに借り換えて金利を下げ、返済計画を立て直しましょう。

借り換えは、返済実績が良好な間に検討することをオススメします。

審査内容については、三井住友カード カードローンの審査の記事で詳しく紹介しています。

長期間の借り入れを考えている人

借り換えた後、さらに借入や返済をしつつ長期で利用したいとお考えなら、三井住友カード カードローンはとてもオススメです。

なぜなら、三井住友カード カードローンでは最大5年間の金利引き下げサービスがあるから。

金利は1年ごとに0.3%ずつ引き下げられるため、少なくとも1年以上利用する方はこのサービスの恩恵が受けられます。

これからも長期で借り入れをしていく人は、借り換えを検討してみましょう。

借り換えることで毎月の返済額が減る人

たとえば消費者金融A社・B社・C社の合計3社の借入残高を、三井住友カード カードローンで借り換えたとします。

3社バラバラに返済するより1社にまとめたほうが、毎月の返済額が減る可能性が高いでしょう。

つぎの例は、合計50万円の借入残高を三井住友カード カードローンに借り換えた場合の、毎月の返済額の変化です。

借り換え前

| 借入残高 | 金利(年率) | 毎月の返済額 | |

|---|---|---|---|

| 消費者金融A社 | 20万円 | 18.0% | 6,000円 |

| 消費者金融B社 | 20万円 | 17.8% | 8,000円 |

| 消費者金融C社 | 10万円 | 18.0% | 4,000円 |

| 合計 | 50万円 | ー | 18,000円 |

注)残高スライド元利定額返済方式

借り換え後

| 借入残高 | 金利(年率) | 毎月の返済額 | |

|---|---|---|---|

| 三井住友カード カードローン |

50万円 | 15.0% | 10,000円+利息 |

注)毎月元金定額返済方式

借り換え前の毎月の返済額の合計は、18,000円(6,000+8,000円+4,000円)です。

これを三井住友カード カードローンで借り換えると、毎月の返済額は利息とあわせて16,164円になります。(1ヶ月の利息は約6,164円)

結果的に毎月の返済額は、2,000円弱ほど減額されました。

また、元本が減る度に利息額も減りますから、追加借入しなければ返済額は毎月減っていきます。

このように少しでも毎月の返済額を減らしたい人は、三井住友カード カードローンへの借り換えが向いているかもしれません。

ただし借り入れ状況によっては、借り換え後に毎月の返済額が増える場合もあるので、借り換え前には返済シミュレーションを使って確認しておきましょう。

ちなみに三井住友カード カードローンに借り換えた場合の、毎月の返済額はつぎの通りです。

毎月の元金返済額

| 利用残高 | 毎月元金定額返済金 |

|---|---|

| 入会時 | 5,000円+利息 |

| 10万円超 | 10,000円+利息 |

| 50万円超 | 15,000円+利息 |

| 70万円超 | 20,000円+利息 |

| 110万円超 | 30,000円+利息 |

| 170万円超 | 40,000円+利息 |

| 200万円超 | 50,000円+利息 |

利息の計算方法などについては、「三井住友カード カードローンの金利について」の記事で解説していますので、参考にしてください。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

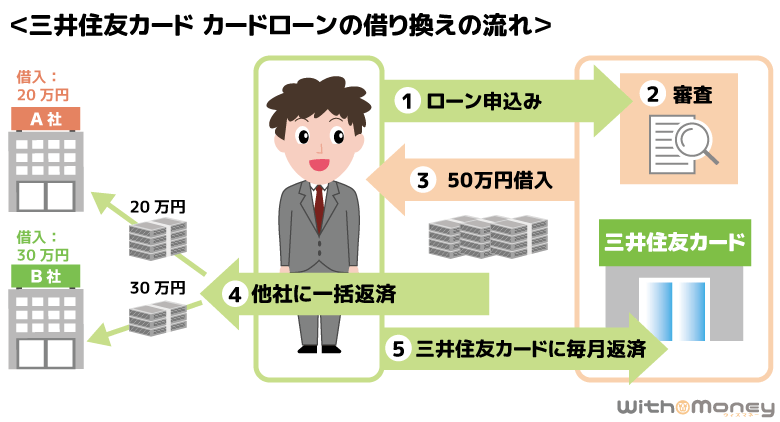

三井住友カード カードローンに借り換えをする流れ

三井住友カード カードローンへの借り換えの申し込みは、「インターネット」または「電話」から可能です。

とくに「インターネット」申し込みは、24時間365日いつでも受付けしていて便利ですのでお手持ちのスマホなどから手続きしましょう。

三井住友カード カードローン借り換えの流れ

- スマホやパソコンから申し込む

- アップロードで必要書類を提出する

- 審査回答がくる(最短5分)

- 三井住友カード カードローンから借り入れする

- 元々借りていた金融機関を完済する

- 三井住友カード カードローンに毎月引き落としで返済する

それでは、借り換えの流れをくわしく説明していきます。

1. スマホやパソコンから申し込む

三井住友カード カードローンの公式ページから申し込みを行います。

ローン専用カードを発行する「三井住友カード カードローン」と、ローン専用カードを発行しない「三井住友カード カードローン(振込専用)」のどちらかを選択しましょう。

ちなみにどちらのタイプで申し込んでも、審査内容に変わりはありません。

申し込みフォームでは、住所や勤務先情報などの個人情報と、ご利用代金お支払い口座(返済用)を入力していきます。

申込時に口座登録が必要ですので、口座番号などがわかる通帳やキャッシュカードをお手元に用意しておくと便利でしょう。

なお支払い口座に利用できる口座は、三井住友銀行、三菱UFJ銀行、みずほ銀行、楽天銀行、りそな銀行、住信SBIネット銀行、イオン銀行、ゆうちょ銀行などです。

2. アップロードで必要書類を提出する

審査に必要な書類は「本人確認書類」です。

加えて、一定の条件にあてはまる人は「年収証明書類(収入証明書)」も必要となります。

借り換え目的では年収証明書類が必要になるケースが多いので、両方の書類を準備しておきましょう。

それではくわしく説明します。

三井住友カード カードローンに提出できる本人確認書類

本人確認書類は、つぎのうちいずれか2点を提出します。

本人確認書類の例

- 運転免許証または経歴証明書

- パスポート(写真印刷面および最終ページの住所記載面)

- 健康保険証(カードタイプの場合は両面)

- 住民票(発行日より6ヶ月以内のもの)

- マイナンバーカード(裏面(個人番号)は提出不要)

有効期限のある書類は、期限内である必要があるので確認しておきましょう。

2020年4月の法律の改正により、本人確認書類は1点ではなく2点必要になっていますのでご注意ください。

三井住友カード カードローンに提出できる年収証明書類

つぎの条件にあてはまる場合、年収証明書類(収入証明書)のうち、いずれか1点を提出しましょう。

- 三井住友カード カードローンの借入希望枠が50万円を超える場合

- 三井住友カード カードローンの借入希望枠と他社借入残高の合計が100万円を超える場合

また個人事業主の方は、借入希望枠にかかわらず2点の提出が必要となります。

年収証明書類(収入証明書)の例

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 確定申告書

- 納税通知書

- 所得証明書

- 年金通知書

- 年金証書・年金裁定通知書

- 青色申告決算書

- 収支内訳書

いずれの書類も直近のものである必要がありますので確認しておきましょう。

なお、書類は郵送かインターネットから提出可能ですが、インターネットを使ったアップロードが早くておすすめです。

アップロードは審査状況照会のページから可能ですので、ログイン後指示に従って必要書類を撮影した画像を提出しましょう。

ログインには、「申し込み番号」「生年月日」「電話番号」が必要です。

3. 審査回答がくる(最短5分)

申し込み後、最短5分で審査回答が届きます。

三井住友カード カードローンでは、希望限度額50万円以下で、9:00~19:30の間に申し込みが完了した場合、最短5分で審査がおわり、すぐに振込融資が受けられるのです。

ただ借り換えを希望している場合、希望限度額が50万円を超える人も多いかもしれませんね。

その場合は、より慎重に書類審査等が行われるため、最短5分での融資は厳しいでしょう。

無事審査に通過すると、数日後にローン専用カードが自宅へ郵送されます。

申し込みから手元にカードが届くまでは、トータルでも最短で1週間と考えておきましょう。

どうしても即日で借り換えたい…というケースがあまりないかもしれませんが、時間には余裕をもって申し込むことをオススメします。

4. 三井住友カード カードローンから借り入れする

三井住友カード カードローンの借入方法は、「口座振り込み」または「ATM」です。

初回振込みサービスを希望した人は、支払い口座へ「口座振込み」で振り込まれているのでご確認ください。

「ATM」で借り入れする際は、郵送で届いたローン専用カードを準備しましょう。

三井住友カード カードローンの借り入れができるATMはつぎのとおりです。

提携ATMと手数料

| 提携先 | 手数料 |

|---|---|

| ・セブンーイレブン ・ローソン ・ファミリーマート ・ミニストップ ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・ゆうちょ銀行ほか |

1万円以下の取引・・・110円 1万円超の取引・・・220円 |

提携先ATMの利用には手数料がかかります。

5. 元々借りていた金融機関を完済する

三井住友カード カードローンで借り入れたお金で、元々借りていた金融機関に完済すれば、借り換えは完了です。

元々の金融機関への完済手続きまでは、三井住友カード カードローンでは行いません。

複数の借り入れがある場合は、それぞれの借入残高を確認し、各社指定の方法で一括返済をしましょう。

今後も三井住友カード カードローンにしぼって利用をしていくなら、元々の金融機関のカードは解約することをオススメします。

利用枠が残ったままでは、つい借り入れしてしまったり、新規ローンの審査で不利になる場合もあるからです。

6. 三井住友カード カードローンに毎月引き落としで返済する

借り換えが完了したら、その後は三井住友カード カードローンの返済に専念します。

申込時に支払い口座で登録した口座から、毎月の返済日(毎月10日または26日から選択)に自動引き落としがかかります。

今までATMから返済していた人も、借り換えを機会に口座振替で返済すれば、うっかり返済忘れも防げますね。

また三井住友カード カードローンでは、臨時返済も可能ですので、臨時収入があったときなどは積極的に行いましょう。

臨時返済すれば元金の返済が早まり、利息を軽減することもできます。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンで借り換えする際の注意点

三井住友カード カードローンの借り換えに申し込む前に、知っておきたい注意点を2つご紹介します。

借り換えには審査に通らなければいけない

三井住友カード カードローンは借り換えに利用できますが、とくに借り換えだからといって審査優遇などはありません。

そもそも申し込みフォームに「資金用途」を申告する箇所はないので、三井住友カード カードローン側には借り換え目的ということはわからないのです。

借り換え審査は、他社借り入れがあることが前提とるなるので、カードローンがはじめての人にくらべて審査が厳しくなります。

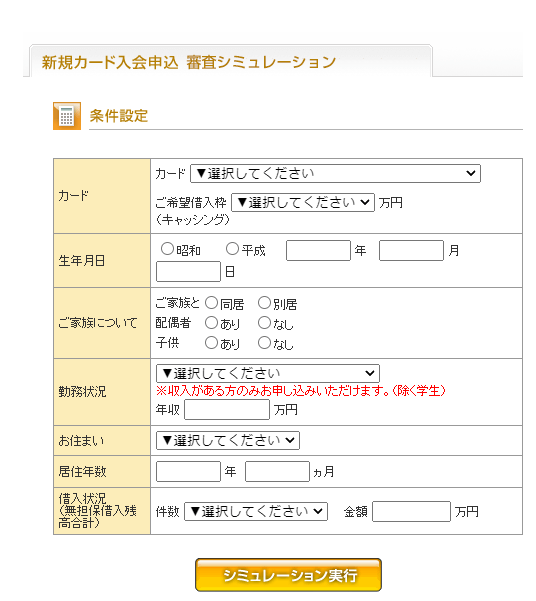

もし審査が不安な人は、三井住友カードの「カード入会申込審査シミュレーション」を利用するといいでしょう。

審査シミュレーションは申し込み扱いにはならないので、何度でも無料で使えます。

このようなツールを設けているカードローンは他にもありますが、三井住友カード カードローンではよりこまかな情報を入力するので、判断材料として有益です。

希望限度額・借り入れ件数・生年月日だけではなく、家族構成や住まいの状況まで、すべて入力して審査シミュレーションをしてみましょう。

参照)三井住友カード公式サイトより

もちろん「カード入会申込審査シミュレーション」は、審査の通過を保証するものではありまん。

ですが、少なくともこの時点で審査不可なら審査に落ちる可能性も高いという目安に使えるでしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

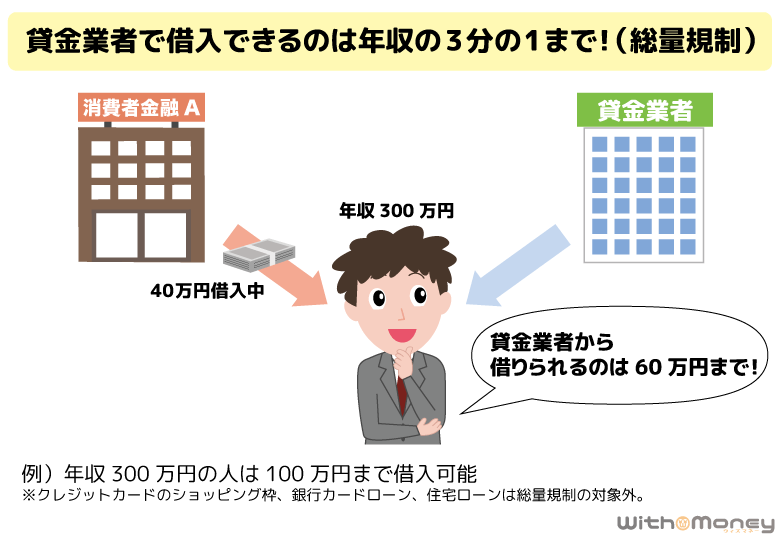

年収の3分の1以上は借り入れできない(総量規制)

三井住友カード カードローンの最大限度額は900万円までですが、すべての人が最大900万円まで借り入れできるわけではありません。

なぜなら三井住友カード カードローンは貸金業者であり、総量規制の対象となるからです。

総量規制とは「貸金業者からの借り入れは年収の3分の1まで」という法律です。

つまり、まとまった金額を借り換えしたくても、総量規制以上は借り入れできず、一部しか借り換えできない可能性があります。

まずは三井住友カード カードローンの新規借入枠と、それ以外の借入残高をあわせた合計額が年収の3分の1に収まるか確認してみましょう。

そのうえで、すでに総量規制ギリギリまで借り入れをしている人は「消費者金融のおまとめ商品」を検討するといいかもしれません。

なぜなら消費者金融のおまとめローンは、利用者にとって一方的に有利になる借り換えとして、総量規制の例外扱いになるからです。

たとえばアコムの「貸金業法に基づく借換え専用ローン」、プロミスの「おまとめローン」、アイフルの「かりかえMAX」など、それぞれ商品名が違いますがすべておまとめ専用ローンです。

【まとめ】三井住友カード カードローンに借り換えて利息を減らそう

今回は三井住友カード カードローンの借り換えについて解説しました。

借り換えで、元々のカードローンより金利が下がれば、利息の軽減が望めます。

まずは、現在のカードローンの金利がいくらに設定されているか確認しましょう。

そのうえで三井住友カード カードローンに申し込む際は、つぎのポイントをご確認ください。

三井住友カード カードローン借り換え前に確認すること

- 現在の借入が三井住友カード カードローンの金利よりも高いかどうか

- 今までの借入で返済遅れをしていないか

- 三井住友カード カードローンの借り入れと、現在の借り入れとを合わせて年収の3分の1を超えないか

三井住友カード カードローンで借り換えを実現し、より便利にカードローンを使いましょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら