三井住友カード カードローンの利用を検討している人は「審査に通るか不安」とお悩みではないでしょうか。

三井住友カード カードローンにかぎらず、カードローン各社は審査基準を非公開としているので、気になる点も多いですよね。

そこで本記事では、三井住友カード カードローンの審査難易度、審査基準や審査落ちを防ぐためのコツを紹介していきます。

三井住友カード カードローンの審査は、消費者金融と比較すると少し厳しめと言われているので、審査に対する知識を深め、できるだけ審査落ちの原因を取り除いてから審査に申し込んでください。

三井住友カード カードローンは、審査に通れば「三井住友カード カードローン(振込専用)タイプで申し込むと金利が0.6%下がる」「返済を延滞しなければ段階的に金利優遇を受けられる」など他のカードローンにはない嬉しいポイントがありますよ!

三井住友カード カードローンでは、入会申し込み後の最短即日振り込みも実施しています。この記事を見れば、審査申し込みから最短でお金を借りる方法がわかりますよ!

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

目次

三井住友カード カードローンの審査は厳しい?審査難易度について

三井住友カード カードローンは、三井住友VISAカードなどで有名な「三井住友カード株式会社」が運営しています。

いわいる、信販会社(クレジットカード会社)のカードローンですね。

似た名前に「三井住友銀行カードローン」がありますが、こちらは銀行カードローンで別のローンとなります。

では審査の厳しさはどうかというと、信販会社のカードローン審査は「銀行系より甘いが、消費者金融よりは厳しい。」と言われます。

そして信販会社のカードローンの中では、三井住友カード カードローンの審査はやや厳しめといえるでしょう。

その理由の一つは、金利にあります。

金利とはお金を借りるときにかかる利息の割合で、金利が低いほど利息額が低くなるので利用者にメリットがあるのはご存知の方も多いでしょう。

下表のとおり、三井住友カード カードローンの金利は、金利が低めと言われる銀行カードローンに近い水準です。

そして一般的にカードローンの審査は、金利が低さに比例して厳くなります。

なぜならなぜなら1回の返済で得られる利息(利益)が少ないため、確実に回収できるような信頼できる人に貸付をしたいと考えるからです。

カードローンの金利比較

| カードローン | 金利(年率) | 最高限度額 | |

|---|---|---|---|

| 信販会社 | 三井住友カード カードローン | 1.5%~15.0% (1.5%~14.4%) |

10万円~900万円 |

| クレディセゾン | 6.5%~17.8% | 1万円~500万円 | |

| 銀行 | 三井住友銀行カードローン | 1.5%~14.5% | 10万円~800万円 |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% | 10万円~500万円 | |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | |

| 消費者金融 | アコム | 3.0%~18.0% | 1万円~800万円 |

| プロミス | 4.5%~17.8% | 1万円~500万円 | |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 |

※2021年9月時点の金利です。

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

とはいえ銀行カードローンなどに比べ、突出して厳しい審査をしているわけではありません。

安定した収入があり、過去に延滞などなく、他社借り入れにも問題がなければ、審査に通過する可能性は十分あります。(のちほどくわしく説明します。)

審査にさえ通過できれば、銀行カードローン並の金利のメリットがあるのが、三井住友カード カードローンの魅力といえるでしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの申し込み条件!学生と専業主婦の場合は?

三井住友カード カードローンの申込み条件は、「満20歳以上~69歳以下で安定収入のある方(学生は除く)」とホームページに明記されています。

まず年齢については、20歳の誕生日を迎えた人から、70歳の誕生日を迎える前の69歳までの人が対象となります。

申し込み上限年齢を65歳としているカードローンもある中、69歳に設定されているのでより幅広い年齢の人が申し込めますね。

ただし年齢条件には「学生は除く」とあるので、満20歳以上であっても学生の人は申し込めません。

つづいて「安定収入のある方」という条件は、勤務先から月1回の給料日に受け取っている状態と考えましょう。

つまり正社員に限らず、パート・アルバイト・派遣社員・契約社員の人も申し込みは可能です。

ただし専業主婦の人は、本人に安定した収入がないため申し込みはできません。

- すでに三井住友カードを持っている人も、申し込める?

- 申し込めます。

すでに三井住友カード株式会社発行の「三井住友カード(スタンダード)」や「三井住友カード ゴールド 」などクレジットカードを持っている人も多いのではないでしょうか。

三井住友カードをお持ちの人が、三井住友カード カードローンに申し込むのは可能であり、何の問題ありません。

ただし、同社のクレジットカードの「キャッシング枠」を利用した場合、三井住友カード カードローンと利用枠が共通になるのでご注意ください。

「キャッシング枠」は、クレジットカードに設定された限度額までお金を借りられる機能です。

たとえば三井住友カード カードローンの審査で、100万円の利用枠が設定されたとします。

すでに三井住友カードのキャッシング枠で30万円の借入残高があれば、現時点で三井住友カード カードローンで借り入れ可能なのは70万円までということです。

このように同じ会社で何枚カードを作っても、そのカード会社では共通の与信枠になるので、知っておくと便利でしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンのおもな審査基準3つ

残念ながら三井住友カード カードローンの審査基準は非公開となっているため、審査に通る基準を事前に知ることはできません。

ですが三井住友カード カードローンに限らず、カードローンの審査全般で共通して見られる審査の項目があります。

これらの項目に問題がなければ、審査通過の可能性も高くなりますので申し込む前に確認しておきましょう。

三井住友カード カードローンの主な審査項目

- 他社からの借り入れ(総量規制)

- 申込者本人の属性

- 金融事故の履歴がないか(個人信用情報)

1. 他社からの借り入れ(総量規制)

カードローンの審査では、他社での借入状況を必ず確認されます。

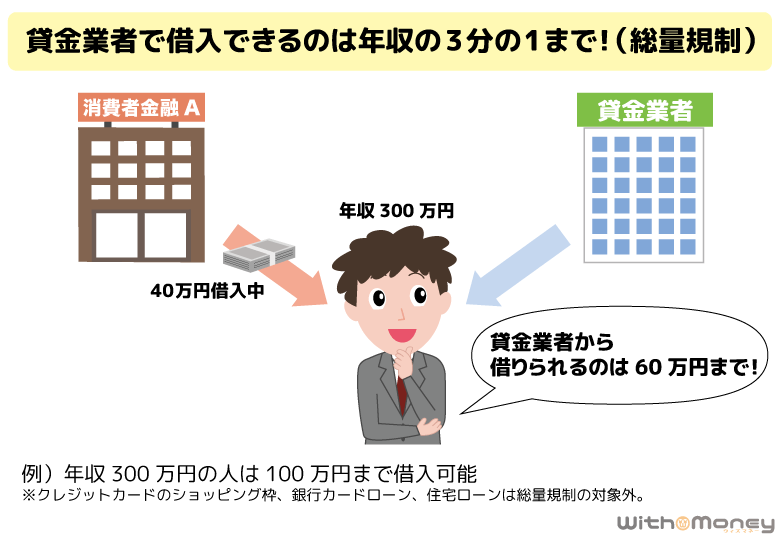

三井住友カードなどの信販会社は貸金業者にあたるので、「借り入れは年収の3分の1まで」という総量規制を守らなければいけません。

そして総量規制の上限は、1社ずつではなく、貸金業者からの借入金額の総額で考える必要があります。

たとえば、年収300万円の人の利用限度額の上限は100万円まで。

すでに貸金業者で40万円を借りている状態なら、三井住友カード カードローンでの借り入れは60万円までということですね。

ちなみに総量規制の対象となる貸金業者とは、具体的に消費者金融や信販会社、またはクレジットカードのキャシング枠のことを言います。

一方で、銀行カードローンや、リボ払などクレジットカードのショッピング枠の支払い、住宅ローンなどは、総量規制には含まれません。

| 総量規制の対象 | 総量規制の対象外 |

|---|---|

| ・消費者金融 ・信販会社カードローン ・クレジットカードのキャッシング枠 |

・銀行・信用金庫・信用組合などのカードローン ・クレジットカードのショッピング枠(リボ払い) ・住宅ローン ・自動車ローン ・高額医療のローン ・奨学金など |

このように三井住友カード カードローンで借りられる上限金額はある程度決まっているのです。

現在三井住友カード カードローン以外で借り入れがある人は、まずはどの借り入れが総量規制の対象となるのかを確認しましょう。

そして三井住友カード カードローンの利用限度額との合計が、総量規制の範囲内におさまるかどうかを確認してから、申し込むことをオススメします。

2. 申込者本人の属性

カードローンの審査は、申込者本人の属性をもとに行われます。

本人の属性とは申込時に申告する個人情報のことで、つぎのようなものがあります。

申込者本人の属性

- 勤務先

- 勤続年数

- 雇用形態

- 年収

- 年齢

- 住居の状況(賃貸や持ち家など)

- 家族構成

これらの属性がコンピューターで数値化され合計点数が基準を満たしているかで、返済能力がきちんとあるかを瞬時に判断します。

属性の評価内容は非公開なので、たとえば「年収◯◯万円以上、住居は持ち家なら審査通過」など、具体的な内容はわかりません。

もし自分の属性に不安がある人は、三井住友カード公式サイトの「カード入会申込審査シミュレーション」をご利用ください。

シミュレーションに「申込タイプ、希望限度額、生年月日、家族構成、勤務状況(雇用形態、年収)、住居の状況、他社借り入れ状況」を入力すると申込みの可否が表示されます。

「申し込みが可能です」と表示されると、審査に通過する見込みががあるということですので、確認してから申し込むのも一つの方法でしょう。

ただし、実際の審査結果とは異なる場合もあるので、あくまで目安としてください。

3. 金融事故の履歴(個人信用情報)

個人信用情報は、三井住友カード カードローンの審査に大きく影響します。

個人信用情報とは、消費者金融・銀行カードローン、クレジットカードなどの支払いの利用履歴のことで、審査では必ず照会されます。

その際、信用情報に金融事故情報が登録されていれば、三井住友カード カードローンに限らず新規のローン審査通過は難しいでしょう。

なお金融事故情報とは、「61日以上の返済遅れ(長期延滞)や「債務整理(法的に借金をの減額や免除を行う手段)」を指します。

金融事故情報は5年間という長い期間登録されるので、過去の延滞などは自分でも忘れているケースが多いですよね。

もし心当たりや不安がある人は、信用情報期間に開示の請求(有料)ができるので、三井住友カード カードローンの申し込み前に確認しておくといいかもしれません。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの審査時間!土日祝日も審査可能?

三井住友カード カードローンは最短5分で審査・融資が可能です。

最初の希望限度額を「50万円」とし、即時発行受付時間(9:00~19:30)に申し込みが完了した場合は最短5分で振込融資が受けられます。

カード発行を希望する方は、カードタイプの三井住友カード カードローンから申し込みますが、カードが自宅に届くまで約1週間ほどかかります。

1週間も待てないという方は、Vpassに登録して、振込による融資を受けましょう。

ちなみにカードタイプの三井住友カード カードローンは、土日祝日含めて24時間申し込みができますが、即時発行受付時間外に申し込みをすると、即時発行の対応ではなくなってしまうので、要注意です。

一方三井住友カード カードローン(振込専用)は、即時発行受付時間(9:00~19:30)のみ申し込み可能です。

希望限度額を50万円以上とした場合は少々審査に時間がかかってしまいますが、50万円未満の場合は最短5分で審査・融資が完了します。

なお、最短5分で借り入れするなら、オンラインで支払口座の登録ができる方に限られます。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの審査の流れ

それでは申し込みから借り入れまで、審査の流れを紹介していきます。

三井住友カード カードローン審査の流れ

- インターネットで申し込み

- 必要書類を提出

- 在籍確認の実施

- 入会審査の回答・カード発行

- 借り入れ(振込またはATM)

申し込み方法は「電話」または「インターネット」でできますが、今回は24時間利用できるインターネットから申し込んだ場合の流れを照会します。

1. インターネットで申し込み

三井住友カード カードローンの公式ページから申し込みを行います。

なお三井住友カード カードローンには、ローン専用カードを発行する「三井住友カード カードローン」と、ローン専用カードを発行しない「三井住友カード カードローン(振込専用)」の2パターンがあります。

これらの違いは、おもに金利と借入方法です。

三井住友カード カードローン2タイプの違い

| 相違点 | 三井住友カード カードローン | 三井住友カード カードローン(振込専用) |

|---|---|---|

| 金利 | 1.5%~15.0% | 1.5%~14.4% |

| 借入方法 | 口座振込 ATM |

口座振込 |

| 申し込める時間 | 24時間 | 9:00~19:30 |

| 郵送物 | あり | なし |

まず1つ目の金利ですが、「三井住友カード カードローン」より「三井住友カード カードローン(振込専用)」のほうが0.6%低く設定されています。

その理由は、物理的にローンカードを発行しないのでコストがかからない分、金利に還元されているからです。

じつは、消費者金融などでもカードレスの契約がありますが、金利が下がることは珍しいので、三井住友カード カードローンならではの嬉しいポイントといえますね。

そして2つ目は、借入方法の違いです。

「三井住友カード カードローン(振込専用)」は、その名のとおり振込専用で、ATMでの借り入れ・返済ができませんのでご注意ください。

ちなみにどちらのタイプで申し込んでも、審査内容に変わりはありません。

それぞれのボタンから申し込みフォームに移動して、住所や勤務先情報などの個人情報と、ご利用代金お支払い口座(返済用)を入力していきます。

三井住友カード カードローンでは申込時に口座登録が必要ですので、口座番号などがわかる通帳やキャッシュカードをお手元に用意しておくと便利でしょう。

なお支払い口座に利用できる口座は、三井住友銀行、三菱UFJ銀行、みずほ銀行、楽天銀行、りそな銀行、住信SBIネット銀行、イオン銀行、ゆうちょ銀行などです。

3つ目の違いは、申し込みできる時間帯です。「三井住友カード カードローン(振込専用)」は、申し込み時間が決まっているので注意して申し込みましょう。

2. 必要書類を提出

三井住友カード カードローンの申し込みに必要な書類はつぎの3つです。

三井住友カード カードローンの必要書類

- 金融機関の通帳やキャッシュカード

- 本人確認書類

- 年収証明書類

一番上の「金融機関の通帳やキャッシュカード」は、申込時の支払い口座の登録で必要です。

登録する予定の口座の口座番号など確認できるように用意しておきましょう。

実際に三井住友カードに提出するのは、「本人確認書類」と「年収証明書類」です。

まず本人確認書類とは、住所・指名・生年月日が確認できる有効期限内の書類を指します。

つぎのうち、いずれか2点を用意しましょう。

本人確認書類

- 運転免許証

- パスポート

- 健康保険証

- 住民票

- マイナンバーカード

年収証明書類とは、年収合計額(または毎月の給与額)と指名・勤務先などが記載される書類です。

以下のうちいずれか1点を提出しましょう。

年収証明書類として提出できるもの

| 書類名 | 交付機関 |

|---|---|

| 源泉徴収票 | 企業 |

| 給与の支払明細 | 企業 |

| 確定申告書 | 税務署 |

| 納税通知書 | 地方自治体 |

| 年金通知書 | 日本年金機構 |

| 年金証書・年金裁定通知書 | 日本年金機構 |

| 所得証明書 | 地方自治体/税務署 |

| 青色申告決算書 | 税務署 |

| 収支内訳書 | 税務署 |

なお「年収証明書類」の提出は、つぎのいずれかにあてはまる場合に提出が必要です。

年収証明書類提出の条件

- 三井住友カード カードローンでの希望限度額が50万円を超える場合

- 他社の借入残高と三井住友カード カードローンの希望額の総額が100万円を超える場合

- 三井住友カード側から提出を求められた場合

また公式ホームページには、「個人事業主の方は借り入れ希望枠にかかわらず年収を証明する必要となる。」とありますので、該当の方は確定申告書など準備しておくといいでしょう。

書類は郵送かインターネットから提出可能ですが、やはりインターネットを使ったアップロードが早くておすすめです。

アップロードは審査状況照会のページから可能ですので、ログイン後指示に従って必要書類を撮影した画像を提出しましょう。

ログインには、「申し込み番号」「生年月日」「電話番号」が必要です。

参照)三井住友カード カードローンの審査状況照会ページ(書類アップロード)

もちろんこのページは書類提出だけでなく、のちほど審査進捗を確認する際にも使えます。

ただし、毎月第4月曜日の3:00~7:00は定期メンテナンスのため利用できません。

3. 在籍確認の実施

三井住友カード カードローンでは、審査の一環として在籍確認が行われます。

在籍確認とは、三井住友カードの担当者が勤務先に電話をし、申込者が本当に働いているかを確認する作業のことです。

中にはお金を借りるため、働いていないのにウソの勤務先を虚偽申告する人がいます。

もし無職の人に融資をすると返済不能に陥るのは目に見えていますので、それを防ぐためにも在籍確認は必ず行われるのです。

職場に連絡があるのは気まずい人もいるかもしれませんが、「三井住友カード」名義で電話がかかってきますので、カードローンの申し込みとは気づかれにくいでしょう。

また本人が不在でも、電話口の人が「◯◯(申込者)は、只今席をはずしています。」「◯◯は、別の電話に出ております。」など返答すれば、在籍確認は完了です。

そのため、知らない間に終わっていることが多く、ほとんどの人がスムーズの完了しています。

もし、取引先以外の電話が怪しまれる職場であれば、電話を受ける人に事前に自分宛ての電話があるように伝えておくとスムーズです。

「三井住友VISAカードに申し込んだから、自分宛に在籍確認の電話があるかも」と伝えておけば、電話を受けた人も怪しまずに取次してくれるでしょう。

4. 入会審査の回答・カード発行

申し込みから最短5分で、審査回答が届きます。

インターネットから申し込んだ人はメールで審査結果が届くので、登録したメールアドレスをこまめに確認しておきましょう。

なお審査結果と同時に、審査を通して決められた利用限度額も一緒に案内されます。

そして審査に通れば、すぐにカードが発行されますが、自宅に届くまでにはさらに数日かかるので、カードが届くまでは最短で1週間ほど見ておきましょう。

申し込みタイプで、「三井住友カード カードローン(振込専用)」を選んだ人はローンカードは発行されません。

ちなみにカードの届け先は、申込みの住所に限られ、郵便局へ転送届を出している場合でも転送されません。

5. 口座振込みまたはATMで借り入れ

三井住友カード カードローンの借入方法は「口座振込み」と「ATM」の2つです。

まず「口座振込み」での借り入れは、電話またはWEBから手続きできますが、WEBからの借入申込であれば、最短で即時に支払い口座に振り込みも可能です。

| 受付時間 | 振込時間 | |

|---|---|---|

| 平日・土日 | 0:00~23:20 | 即時 |

| 23:21~23:59 | 翌日午前中 | |

「ATM」からお金を借りる場合は、つぎの提携ATMで三井住友カード カードローンの借り入れが可能です。

三井住友カード カードローンが使える提携金融機関

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- ゆうちょ銀行

- イオン銀行

- セブン銀行

- ローソン銀行

- イーネット

- その他、地方銀行・信用金庫など

メガバンクからコンビニATM、上記以外の地方銀行や信用金庫まで、幅広く提携しているので、近くに提携ATMがなくて困ることはないでしょう。

※ ATMの利用には所定の手数料(取引金額1万円以下は110円、一万円超は220円)がかかります。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンで審査落ちを避けるための対策

三井住友カード カードローンに申し込むなら、審査に通過して無事にお金を借り入れたいですよね。

そこで審査落ちにならないための3つのポイントをご紹介します。

審査落ちを防ぐポイント

- 他社のカードローンを同時に申し込まない

- 年収や勤務先など申込時の個人情報は正確に申請する

- 希望する限度額は必要最小限におさえる

1. 他社のカードローンを同時に申し込まない

カードローンに申し込んだ記録は、半年間にわたって個人信用情報に記録されます。

つまり審査では、カードローン会社同士の直近の申込状況がすべてわかるのです。

たとえば、三井住友カード カードローン以外にも、消費者金融A社・B社へ同時に申し込むと、結果すべての審査に落ちてしまう可能性が高いです。

なぜなら短期間で複数の申し込みをしている人は「相当お金に困っている」「返済能力に問題がある」と判断され、融資を控える会社が多いからです。

せかっく三井住友カード カードローンで借り入れできる返済能力があっても、多重申込みが原因で審査落ちしてしまってはもったいないですよね。

実際に、カードローンのWEB申込みや保証人なしの無担保ローンという手軽さから、つい同時に複数申し込む人は少なくありません。

カードローンへの申込みは、1社ずつ行いましょう。

2. 年収や勤務先など申込時の個人情報は正確に申請する

カードローンはWEBからの申し込みが主流になりましたが、一方でスマートフォンでの入力ミスが多く発生しています。

小さい画面で入力をするとどうしてもタップミスなどが起こりがちですので、すべて入力できらたら最後に必ず見直しをしましょう。

もし申請内容に変な箇所があれば、三井住友カード カードローンの審査担当から確認の電話があります。

とくに「年収」や「勤務先」は返済能力に直結する箇所であり、より慎重に審査されるので、入力ミスがないよう注意しましょう。

3. 希望する限度額は必要最小限におさえる

希望限度額を必要最小限におさえると、計画性をもって申し込んでいることをアピールできます。

三井住友カード カードローンの最高限度額は900万円ですので、とりあえず多めに希望限度額を申請したくなるかもしれません。

もちろん年収が高ければ審査に通る可能性もありますが、少なくとも総量規制以上の利用限度額を申請してしまうと、「計画性が低い」と判断されるでしょう。

じつは、カードローンの初回貸付時の限度額は50万円以下であることがほとんど。その後、きちっと返済する実績をつくってから限度額を増額していくのが一般的です。

無理なく返済できる金額をしっかり見定めて、申込時は必要最小限の希望限度額で申請しましょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの審査でよくある質問

ここでは三井住友カード カードローンの審査でよくある質問を紹介していきます。

三井住友カードから審査落ちの連絡がない!審査に落ちたということ?

三井住友カード カードローンの審査回答・カード発行までは、数日かかることもあります。

審査の結果にかかわらず、かならず審査回答の連絡があるのでそれまで待ちましょう。

ちなみに、つぎのようなケースではカード発行までに3営業日以上かかる可能性が高いです。

3営業日でカードが発行されない場合

- 申込時に、キャッシングの契約内容をインターネット上で確認・保存していない場合

- 審査の結果、希望とは異なる利用枠が設定された場合

- 19:30以降の申し込みの場合

- 年収を証明する書類の提出が必要な場合

キャッシング契約内容については、申込み手続き中に契約内容をダウンロードする手続きがあります。

そのときダウンロードがされていなければ、カード発行までに契約内容が郵送され、その数日後にカードが発行されるので時間がかかるということですね。

つまり上のような条件下ではカード発行(審査回答)までに3営業日以上かかるので、連絡がないからといって審査に落ちたと判断しないほうが賢明です。

なお三井住友カード カードローンでは、審査状況照会ページから、審査の進捗や結果が確認できます。

もし申し込み後、審査状況がまったく進んでないケースでは、書類不備などで審査保留となっている可能性がありますので、電話で問い合わせてみましょう。

三井住友カード カードローンの審査に落ちたらどこでお金が借りられる?

三井住友カードの審査に落ちた場合は、消費者金融カードローンを検討する方法もあります。

審査の基準がそれぞれ違うので、三井住友カード カードローンの審査に落ちた人でも、審査に通る可能性があります。

さらに消費者金融なら、無利息期間サービスを行っている会社も多いです。

そして消費者金融は、即日審査を実施していますので、借り入れまで最短1時間というスピード感も魅力ですね。

少しでも早くお金は必要な人は、はじめから消費者金融を検討するのも一つの方法です。

三井住友カードが提供するカードローンブランドSMBCモビットなら、社会保険証を持っているなど一定条件をクリアすれば、WEB完結申し込みをすることで電話連絡なしで審査が受けられます。

三井住友カードの審査に落ちた場合に再申し込みはできる?

三井住友カード カードローンの審査に落ちたあと、再び申し込むことは可能です。

ただし審査落ちの要因が改善されてなければ、同じ結果になる可能性が高いでしょう。

また三井住友カード カードローンへの申込み履歴は、個人の信用情報に半年間登録されます。

あまり短期間で申し込むとお金に困っている印象を与えますので、できれば半年経過してからの申し込みがよいでしょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

【まとめ】三井住友カード カードローンは収入が安定した社会人に有利な審査内容

三井住友銀行カードローンの審査について解説しました。

今回の審査内容を踏まえ、三井住友カード カードローンに向いている人をまとめました。

三井住友カード カードローンに向いている人

- 即日融資を希望する人

- 社会人であり、ある程度収入が見込める人

- カードローンを長期で使い続ける人

- 毎月の返済を管理できる人

まず三井住友カード カードローンは、最短5分で審査・融資が可能です。

即時発行受付時間内(9:00~19:30)に申し込む必要があったり、限度額が50万円までであったりと少し制限はありますが、審査がとてもスピーディなので、お急ぎの方にもピッタリです。

ただ三井住友カード カードローンは審査は厳しめです。

申し込み条件で学生は不可としているので、ある程度収入がある社会人の人を対象としていることが予測されます。

もちろん安定した収入があるアルバイト・パートの人も申し込み対象ですが、消費者金融のように年収が低めでも積極的に少額融資をしているわけではないので注意が必要です。

最後に、三井住友カード カードローンは返済実績に応じて金利優遇サービスがあるのが魅力です。

ですが金利優遇は翌年度から最長5年の期間が対象ですので、フルに金利優遇をうけるなら長期間借り入れ予定の人が向いています。

また金利優遇は、毎月延滞せずに返済した人が対象ですので、返済をしっかり管理できる人が向いているでしょう。

以上4つが、三井住友カード カードローンに向いている人の特徴です。1つでも当てはまるという人は、借り入れを検討してみてはいかがでしょうか。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら