アコムでお金を借りるとき、「金利がいくらになるか」気になりますよね。

でも「金利18.0%」といわれても、いまいちピンとこない方も多いのではないでしょうか?

いっそのこと「50万円借りたら、利息は◯◯円だよ!」と言われた方がわかりやすいのですが、そう簡単ではないのです。

なぜなら「どれくらいの期間、いくらずつ返済するか」で利息額は大きく変わってくるから。

そこで今回はアコムの金利や利息額について、借入額10万円、30万円、50万円ごとにわかりやすくまとめてみました。

また、30日間ゼロ金利キャンペーン(無利息期間)といった、オトクに借り入れする方法も紹介していますので、ぜひ参考にしてください。

目次

アコムの金利はどうやって決まる?

アコムの広告には金利3.0%~18.0%と記載されているため、「自分だったら金利は何%になるの?」と疑問に思う人が多くいます。

金利は審査を通して決められ、申込者の条件によって適用される金利が異なるため、残念ながら実際に審査を受けるまで利率はわかりません。

ただアコムをはじめて利用する方は、信用履歴がまだないため、金利はほぼ18.0%と考えていいでしょう。

ではアコムの金利の決まり方について詳しく解説します。

アコムの金利は3.0%~18.0%で限度額によって決まる

アコムをはじめとした消費者金融は、利息制限法という法律で、設定できる上限金利が決まっています。

そのため、この上限金利の範囲内かつ3.0%~18.0%の実質年率で最終的な金利が決まるのです。

たとえば、利息制限法では10万円未満の借入金額に対して、設定できる金利は20.0%となっています。ですが、アコムの実質年率は18.0%が上限なので、18.0%以上の金利になることはありません。

また、利息制限法では100万円の借入金額に対して、設定できる金利は15.0%までです。ですから、アコムの限度額が100万円を超える場合は、15.0%以下で金利が設定されるわけです。

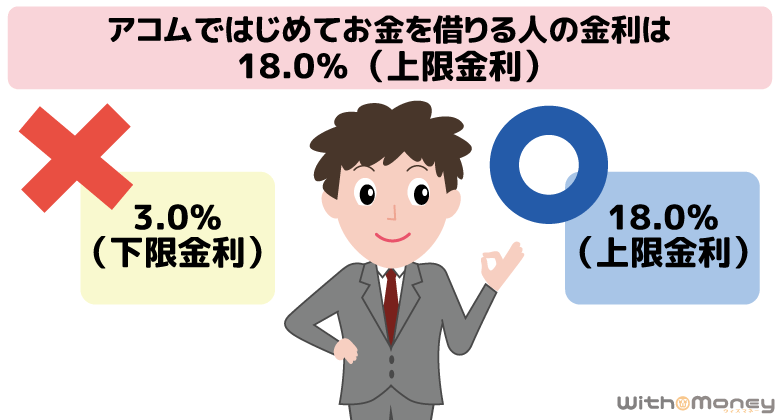

アコムを初めて利用する場合、限度額がいきなり100万円を超えることはあまりありません。ですから、初回は上限金利18.0%以下で設定されると考えてよいでしょう。

初回の金利が18.0%なのは信用度が低いから

「低い金利で借り入れしたい」という思いから、多くの場合下限金利に目が行きがちです。

ですがローン審査の原則では、自社で借り入れ実績のない新規申込は信用度が低いとみなされます。

逆にコンスタントに借り入れ・返済を繰り返している人は、信用度が高くなり、低い金利が適用されるようになります。

そういった理由で、新規顧客にはほぼ上限金利での融資となるのです。

さらに、初回の申し込みで契約極度額が100万円を超える人は、高額収入が安定して入っている人でなければなかなか難しいと考えられます。

つまり、初回利用の人は99万円以下の限度額になり、金利は3.0%~18.0%の範囲で決まるということ。

初回借入の場合は上限金利が適応されるので、はじめてアコムを利用する場合の金利は、18.0%で考えておきましょう。

はじめから上限金利で計算しておけば、それ以上の利息額になる心配はないので安心です。

アコムの金利の決まり方

- アコムの実質年率3.0%~18.0%の範囲内で決まる。

- 利息制限法による上限金利の範囲内で決まる。

- 最終的な適用金利は審査で決まる。

- 新規ではほぼ上限金利18%が適用される。

アコムとその他カードローンとの金利比較

アコムの金利18.0%が、高いのか低いのかがわからないという人もいるでしょう。

そこでアコムの金利を、他のカードローン会社と比較してみました。

| カードローン会社 | 金利 |

|---|---|

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%〜18.0% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| 三井住友銀行 カードローン | 年4.0%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

他の大手消費者金融と比べると、アコムは他社と大きな違いがないようですね。銀行カードローンと比べると、アコムの金利は少々高い設定となっています。

まとまったお金を借りる場合は、低金利の銀行カードローンでお金を借りることをオススメしますが、初めてお金を借りる場合や、少額融資を希望する場合は、金利の差をあまり気にする必要はないでしょう。

また銀行カードローンは即日融資ができないので、お急ぎの方は多少金利が高くてもアコムをはじめとする消費者金融でお金を借りることをオススメします。

アコムの金利と利息額の一覧表

アコムの金利(%)がわかると、利息(円)を計算することができます。

利息の計算方法

利息 = 利用残高 × 金利(実質年率)÷ 365 × 利用日数

借り入れ金額(10万円・30万円・50万円・100万円)ごとに、利息の計算をしたのが次の表です。

| 借入額 | 金利 | 毎回の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| 10万円 | 18% | 5,000円 | 24回 | 19,772円 |

| 30万円 | 18% | 13,000円 | 29回 | 70,993円 |

| 50万円 | 18% | 15,000円 | 47回 | 198,327円 |

| 100万円 | 15% | 30,000円 | 44回 | 301,674円 |

※ 返済日は毎月指定期間で試算。金利は上限金利を適用。30日間金利ゼロサービスは適用せず。

たとえば50万を借りた場合、毎回の返済が15,000円(最低返済額)、総利息(完済までに支払うトータルの利息)が198,327円となります。

元金の50万と利息を合わせた総支払額は69万8,327円、返済回数は47回です。

アコムの返済額と利息

次にアコムでお金を借りたときの、毎回の返済額と利息について説明します。

最初の契約時に決められた「毎回の返済額」は、最低返済額に設定されています。

最低返済額とは必ず返済しなければいけない最低限の金額のことで、毎回それ以上の金額を返済する決まりです(定率リボルビング方式)。

ちなみにアコムでは最低返済額を「最小返済額」としています。

最低返済額は次の計算方法で自動的に決められています。

最低返済額の計算方法

借入金額 × 一定の割合 = 各回の返済金額(1,000円未満は切り上げ)

「一定の割合」とは、つぎの基準により算出されます。

| 契約極度額(限度額) | 一定の割合 |

|---|---|

| 30万円以下 | 借入残高の4.2%以上 |

| 30万円超~100万円以下 | 借入残高の3.0%以上 |

| 100万円超 | 借入金額の1.2~3.0%以上 |

たとえば限度額の70万円の人が50万円を借りて、一定の割合が3.0%だとしましょう。

50万円 × 3.0% = 15,000円

最低返済額は15,000円になります。

原則、途中で追加借入れしない限り完済まで最低返済額は変わりません。

追加借入した場合は、借入後の残高に応じて再度計算され、自動的に変更されます。

最低返済額での返済は損!?最低返済額と利息について

返済するときは、毎月最低返済額を返済していけばいいのですが、ここでもう一度意識していただきたいのが利息です。

毎月の最低返済額の内訳は利息と元本です。

例えば50万円を金利18.0%で借りたとしましょう。すると最低返済額は月々15,000円となります。

そのうち50万円 × 18.0% ÷ 365 × 30 = 7,397円、1,000円未満は切り上げになるので7,400円が利息分となります。

つまり初回の返済では半分が利息で、元本はその半分しか返済したことにならないのです。

このように毎月の返済額が少ないと、借入残高はなかなか減りません。

借入残高が減らないということは、利息も支払い続けなければいけないということ。

毎月の返済額が少ないと返済期間が長引き、その分利息で損をしてしまうのです。

もちろん「毎月の返済の負担は軽くしたい…」というのが、借金をする側の本音でしょう。

ですが利息の負担もできるだけ減らしたいですよね。

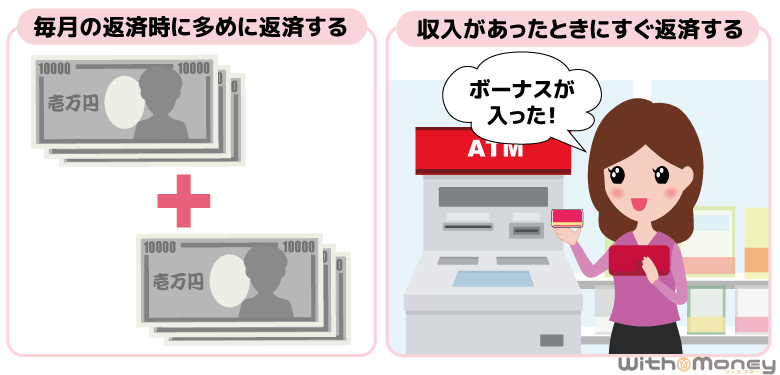

もし余裕があるのであれば、最低返済額だけで返済を続けるのではなく繰り上げ返済をすることで利息を抑えることが出来ます。

アコムの繰り上げ返済

繰り上げ返済とは毎月決められた返済額に加えて、さらにローンの一部を返済することをいいます。

繰り上げ返済のメリットは、定期の返済と異なり、全額元本(実際に借り入れた金額)の返済にあてられることです。

繰り上げ返済することで元金が早く減り、将来的に払う利息をカットできるので非常に効果的です。

ちなみに繰り上げ返済の手順はとっても簡単。

毎月の返済の時に、任意の額(最低返済額プラスα)を返済するだでけです。

最低返済額を超えた分は、自動的に追加入金(繰り上げ返済)として処理されます。

また返済日でなくても、いつでも追加で返済することが可能です。

住宅ローンやカーローンで繰り上げ返済をするときは、その旨をローン先の金融機関に連絡しなければいけませんが、アコムではその必要はありません。

さらに、繰り上げ返済することによる手数料はかからず、いつでも便利に繰り上げ返済できる様に返済方法に柔軟性をもたせています。

金利18%でお金を借りると利息はいくら?借入額別の利息額

アコムの公式サイトでは「返済シミュレーション」をすることができ、希望の借入金額と金利、そして返済回数または毎回の返済額を入力すれば、毎月の返済額や利息額を自動的に算出してくれます。

とても簡単にできるので、実際にアコムでお金を借りる前に試してみるといいでしょう。返済計画が立てやすくなりますよ。

ここでは上限金利である18.0%で10万円、30万円、50万円を借りたときの利息額をみていきます。

通常の利息額に加え、繰り上げ返済した場合の利息額も紹介しているので、参考にしてください。

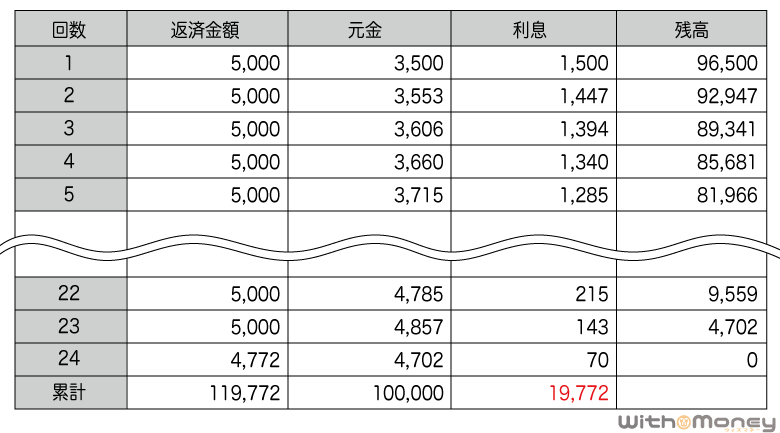

10万円借りる場合

アコムで10万円を借りたときの最低返済額は、5,000円です。5,000円で返済しつづけた場合の返済シミュレーションは次のようになります。

利息の総額は、19,772円となります。

「毎月の支払いが5,000円なら大丈夫…」と安心してしまいがちですが、そのまま返済すると24回、つまり2年間もかかってしまうのです。

返済回数を1年にした場合の利息額の利息額

お金を借りる人の中には2年もかけずに「1年間で借金を返済するぞ」と、期限を短くして返済計画を立てる方もいるでしょう。

そこで最低返済額(2年)で返済した場合の利息額と、1年で返済した場合、さらに6ヶ月で返済した場合の利息額とを比較してみました。

| 借入額10万円 | |||

|---|---|---|---|

| 返済回数 | 24回 (2年) |

12回 (1年) |

6回 (半年) |

| 毎月の返済 | 5,000円 (最小返済額) |

9,167円 | 17,552円 |

| 総利息 | 19,772円 | 10,011円 | 5,312円 |

1年間(12回)で完済する場合、毎月の返済額は9,167円必要です。もっと短く半年(6回)で完済するには、毎月の返済が17,552円になります。

毎月の負担が増える代わりに、利息の総額は1年間の返済なら10,011円、半年の返済なら5,312円と少なく抑えることができます。

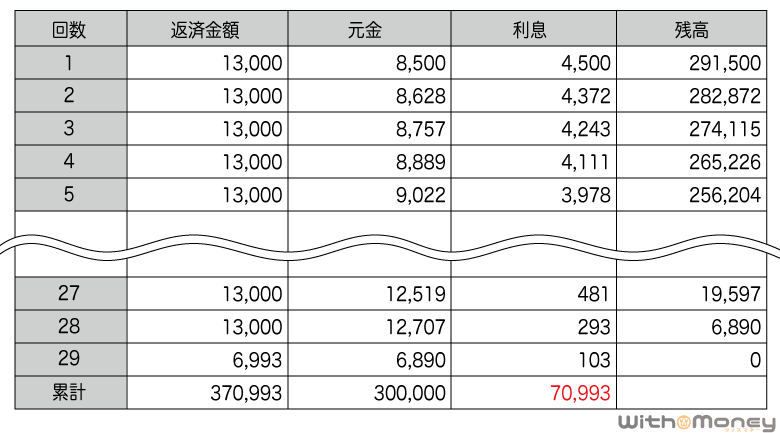

30万円借りる場合

次に30万円を借りた場合の利息を見てみましょう。返済額を2,000円多くして、繰り上げ返済した場合も一緒に見ていきます。

最低返済額(13,000円)で返し続けた場合の返済シミュレーションは次の通りです。

30万円の借り入れを毎月最低返済額で返済すると、利息の総額は70,993円となります。

毎月2,000円繰り上げ返済した場合の利息額

では毎月2,000円だけ増やして、1万5,000円ずつ返済するとどうでしょうか。

| 借入額30万円 | ||

|---|---|---|

| 毎月の返済 | 13,000円 (最小返済額) |

15,000円 |

| 返済回数 | 29回 | 24回 |

| 総利息 | 70,993円 | 59,332円 |

返済回数が5回短くなり、総利息額が1万1,661円減りました。

繰り上げ返済は少額でも行うと返済回数が減らせ、利息の節約になることがわかります。

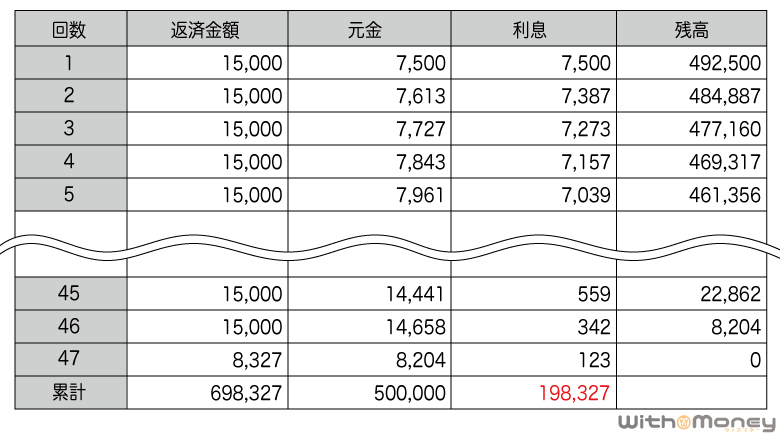

50万円借りる場合

最後に50万円を借りた場合の利息額を見てみましょう。毎月3万円に繰り上げて返済した場合の利息額も算出してみたので、参考にしてください。

まず最低返済額(15,000円)で返し続けた場合ですが、利息はトータルで19万8,327円となります。

(※返済シミュレーションとは、毎回いくらをどのくらいの期間(回数)返済するのか一覧表で示したものです。これを見ると、返済額から利息にいくら充てられているのかもわかります。)

5回までの返済額を見ても、返済額の約半分が利息となっていることがわかりますね。

毎月3万円に繰り上げて返済した場合の利息額

では毎月の返済を、最低返済額の倍である3万円にしたら総利息額はどうなるでしょうか。

返済金額のちがいによる総利息の差を、表にまとめました。

| 借入額50万円 | ||

|---|---|---|

| 毎月の返済 | 15,000円 (最小返済額) |

30,000円 |

| 返済回数 | 47回 | 20回 |

| 総利息 | 198,327円 | 79,706円 |

このように毎月3万円返済することで、返済回数が27回短くなり、総利息額が11万8,621円減りました。

繰り上げ返済は簡単ではありませんが、余裕がある月だけでも実行すれば、返済回数が減り将来的な利息の負担が大きく減ります。

このように返済回数を減らすと毎月の返済負担は大きくなりますが、総利息はぐんと減るのです。

ただし無理は禁物。10万円借りても1年で返済するには、毎月約1万円を支払いつづけなければなりません。それ以上の借入となると、1年で完済するには毎月の負担が多くなってしまいます。

アコムから金利ゼロ(無利息)でお金を借りる方法

繰り上げ返済をしたり、返済期間を短く設定したりするなど利息を節約する方法を紹介しました。

でもじつは、アコムでお金を借りる際、金利ゼロでキャッシングする方法があるのです。

アコムでは30日間無利息期間サービスを実施しており、一定の期間無利息でお金を借りることができます。

とくにお金を借りてすぐ返済する人にとって、無利息期間は大きなメリットです。

アコムの無利息期間を利用すれば、契約日の翌日から30日間金利ゼロでお金を借りることが可能となります。

たとえば4月1日に契約したとすると、4月2日~翌5月1日(30日間)まで無利息期間ということです。

翌日の5月2日から、その時点の借入残高に対して通常の金利がかります。

アコムの金利ゼロ円サービスってデメリットはないの?

お得な話を聞くと「何か裏があるのではないか…」と疑いたくなりますが、アコムの金利0円サービスにデメリットはありません。

たしかに金利がゼロになると、お金を貸す側としては売上にならないどころか、人件費や手数料分がマイナスになります。

ですが金利というハードルをなくすことで、新しいお客さんが申し込みやすくなるというメリットがあります。

つまり無利息サービスをきっかけに新規顧客が増えるなら、費用対効果はけして低くないというわけです。

お金を借りる人にとって無利息期間を利用するデメリットはまったくないので、安心して利用してください。

アコムの無利息期間サービスを利用するときの注意点

ただしアコムの無利息期間を利用するには3つの注意点があります。

- アコムでの契約がはじめてであること(適用条件)

- 返済期日「35日ごと」で契約すること(適用条件)

- 30日間すぎると、通常の金利が発生する

1. アコムでの契約がはじめてであること

過去にアコムから借り入れをした人は無利息サービスの対象外です。

契約だけして利用せず解約した人が再契約をした場合も、対象外となるので注意しましょう。

2. 返済期日「35日ごと」で契約すること

アコムで契約をする際、次の3つのうちから返済期日を選びます。

- 毎月指定日

毎月決められた日を返済期日とする - 35日ごと

前回の返済日の翌日から数えて35日目を返済期日 - 口座振替

毎月6日に指定の口座から引き落とし

金利0円サービスを利用するには、「35日ごと」で契約することが条件です。

返済期日はのちほど変更することもできます(口座振替の場合は、手続きに時間がかかるので要注意)。

3. 30日間の後からは、通常の金利が発生すること

金利ゼロの30日間が終わった後も返済が続く場合は、残高の返済とともに利息を支払わなければなりません。

アコムで10万円借りた場合を例に、無利息期間内に返済が終わった場合と終わらなかった場合とを比べてみました。

30日以内に返済が終わる場合

アコムで契約し、10万円を借り入れました。

そして「契約翌日から30日間」のあいだに、任意の回数(3万円+4万円+3万円の3回)で完済します。

すると金利はゼロ、つまり10万円借りて、10万円を返したら終わりです。

30日後も継続して返済する場合

アコムで10万円を借りて「契約翌日から30日間」のあいだに、任意の回数(3万円+2万円+3万円)で返済をします。

するとまだ、2万円の借り入れ残高がある状態で金利ゼロの30日間が終了。

その場合無利息期間終了日の翌日から、借入残高の2万円に対して通常金利がかかります。

もちろんゼロだった30日間の金利が、後から請求されることはありません。

通常金利は次の支払日までの日数分、つまり日割りで計算されます。

ちなみに借り入れ残高2万円で、30日間借りた場合の利息額は300円ほどです。

20,000円 × 18% ÷ 365 × 30(日間)≒ 296円

「30日間を超えれば通常金利がかかる」ことを覚えておき、無利息期間にできるだけ返済を進めておけば支払い利息を少なくおさえることができますよ。

【まとめ】アコムの金利と利息を減らす方法

アコムの金利と利息について説明しましたがいかがでしょうか。

お金を借りる時に一番気になるのが「金利」。はじめは少しでも低い金利で借りようと、必死に低金利の金融機関を探しますよね。

ですが金利が高めでも、返済期間を短くすれば利息の負担を少なくできることがわかりました。

金利を下げるために「増額審査」や「金利引き下げ交渉」などの方法もありますが、いずれも一定期間借り入れを続けてからできることです。

今すぐ金利を下げることより、繰り上げ返済で返済期間を短くすることが一番利息を節約するのに効果的なのです。

そしてはじめてアコムを利用する場合、30日間金利0円サービス(無利息期間)を最大限に活用しましょう。

その際は、借りたその日からではなく契約日の翌日から30日間がカウントされますので、お金を必要とするその日に契約するのがオススメです。

利用者にいいことづくめの無利息サービスなので、ぜひ活用しましょう。

(※文中のシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安として参考にしてください。)