カードローンなどのキャッシングサービスを扱う消費者金融は多いですが、商品によって金利や限度額、審査にかかる時間、無利息期間の有無などが異なります。

たくさんある消費者金融の中から自分にあった商品を扱う業者を見つけるのは難しいです。

もし「どの消費者金融に申し込めば良いんだろう」と迷っているなら、利用者の多い大手のサービスを選べば間違いないでしょう。

大手はサービスの内容が非常に充実していますし、知名度の低い業者を利用するよりも安心です。

例えば、以下のような業者であれば最短即日融資にも対応しており、はじめてお金を借りる人にもおすすめです。

おすすめ消費者金融一覧

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円※4 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 30日間 | – | 30日間 | 60日間(Web申込み限定)※1 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし | 原則なし※3 | 原則なし |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※1 契約額1万円~200万円の新規契約者が対象です。期間の経過後は通常金利が適用されます。

※2 「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施

※4 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

目次

- はじめて借りる・2社目の利用には大手消費者金融がおすすめ

- 多様なサービスが魅力の準大手・新しい消費者金融

- 大手・準大手の審査に通らない人におすすめの中小消費者金融

- 中小消費者金融からお金を借りる際の注意点

- 複数社への返済資金を借りるなら消費者金融のおまとめローンがおすすめ

- 消費者金融のカードローンは低金利で借りたい人にもおすすめ?

- 自分にあった借入先が見つかる!おすすめの消費者金融の選び方

- 消費者金融を利用できない人・審査に通らない人とは?

- 消費者金融でのお金の借り方

- お金を借りるなら消費者金融と銀行のどっちが良い?

- 学生がお金を借りるなら大手消費者金融よりも学生ローン?

- 消費者金融からの借り入れで失敗しないためのポイント

- 消費者金融を利用する上でよくある質問

- まとめ

はじめて借りる・2社目の利用には大手消費者金融がおすすめ

「はじめてお金を借りる」もしくは「2社目の借入先を探している」という方には、大手消費者金融のサービスがおすすめです。

大手消費者金融はとにかくサービスが充実しており、「今すぐに借りたい」「電話連絡なしで借りたい」「無利息期間を利用したい」などのユーザーニーズに応えてくれる商品が揃っています。

特にはじめてお金を借りる場合、「何を基準に選んだら良いのか分からない」「お金を借りてから後悔したくない」という人も多いと思います。

大手消費者金融の商品であればお金を借りる上で必要なポイントがしっかりと押さえられており、どこを選んでも後悔することはないでしょう。

ただし、商品によっては特に便利なポイント、他社にはないサービスなどもあるため、それらの点を理解しておくと自分にあったサービスをより見つけやすくなります。

プロミス

プロミスはWeb完結で契約でき、申し込みから借り入れまでのすべての手続きをインターネットで行えます。

本人確認書類を提出するのもスマホを利用すれば簡単で、融資の可否は最短3分審査回答です。

※お申込み時間や審査によりご希望に添えない場合がございます。

カードレスで契約してもスマホATMによりセブン銀行ATM・ローソン銀行ATMでキャッシングできますし、インターネット振込は原則24時間いつでも最短10秒ほどで入金されます。

※ メンテナンスなどの時間帯は除きます。また、金融機関によって振込実施時間は異なります。

さらに、はじめてプロミスを利用する場合、申し込み時にメールアドレスとWeb明細サービスの登録をすれば初回借入日の翌日から30日間は利息が発生しません。

※ 他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

アイフル

アイフルは利用者のニーズに対して柔軟に応えてくれる消費者金融です。

例えば、急いでいる場合はネットからの申し込み後にコールセンターへ電話すれば、優先的に審査を開始してくれます。

また、原則として勤務先を確認するために申込者が働く会社へ電話をかけることもありません。

※ 審査の都合上、必要になった場合は電話をかけることがあります。

アイフルは郵送や来店での手続きが必要ないWEB完結に対応しているので、「周りにバレずに素早く借りたい!」というときに便利でしょう。

銀行振込の依頼はインターネットから24時間いつでも行え、振込名義も「アイフル(株)」と「AIセンター」から選ぶことができます。

アイフルのアプリはスマホATMのサービスにも対応していますが、銀行振込なら手数料はかかりません。

SMBCモビット

SMBCモビットは電話連絡なし・郵送物なしのWEB完結申込が特徴の消費者金融カードローンです。

WEB完結申込なら職場や自宅・携帯への電話連絡がなく、カードレスでの契約になるためSMBCモビットからの郵送物もありません。

※ 審査の際に確認事項が発生した場合、電話をかけることがあります。

完全にネットだけで手続きを完結させたいという人には、SMBCモビットのWEB完結申込がおすすめです。

また、SMBCモビットにはカード発行ありの「カード申込」という申込方法もあります。

カード申込の場合、原則電話連絡はありますが、自宅への郵送物を避けることは可能です。

申し込み後に三井住友銀行のローン契約機でカード発行するか、カードの送付先をコンビニなどに指定しましょう。

※ 審査結果によってはコンビニなどでのカード受け取りができないケースもあります。

アコム

アコムは自動契約機(むじんくん)や併設のATMコーナーが便利な消費者金融です。

自動契約機は年末年始を除いて年中無休(9:00~21:00)で、同じ敷地内にあるATMコーナーは24時間いつでも利用できます。

※ 店舗によって営業時間が異なる場合もあります。

アコムATMなら借り入れ・返済ともに手数料はかかりませんし、千円単位でキャッシングすることも可能です。

もちろんカードレスでの契約にも対応していますが、カードなしだとスマホATM以外(アコムATM・提携ATM)の利用はできないので注意してください。

カードレスでの契約を希望する人は、スマホアプリで本人確認書類を提出して、契約時にカード受取方法を「カード不要」にしましょう。

レイク

レイクは無利息期間がとても充実しているカードローンです。

はじめて利用する場合、「借入金額の全額60日間無利息(Web申込み限定)」や「借入金額のうち5万円まで180日間無利息」などの選べる無利息が契約日の翌日から適用されます。

※ 無利息期間の経過後は通常金利の適用となります。また、それぞれの併用はできません。対象は契約額が1万円~

200万円までの方で、200万円超の場合は「30日間無利息」のみ利用可能です。

「お金を借りるのがはじめてで、利息の負担が心配…」という方は、少しでも無利息期間の長い消費者金融を選ぶと良いでしょう。

レイクの公式ホームページでは希望の契約額を基準に無利息で借りた場合のシミュレーションを行うことができます。

レイクの申し込みを考えているなら、まずはシミュレーションを試してみてください。

多様なサービスが魅力の準大手・新しい消費者金融

大手ほどではありませんが、準大手や比較的新しい消費者金融もサービスが多様で、お金を借りる上では有力な選択肢のひとつになります。

特にここ数年で誕生したサービスはネットだけで契約でき、来店や郵送で手続きしたり、カードを持ったりする必要がないケースも多いです。

ただし、大手消費者金融のサービスと比較した場合、やや利用者を選ぶ商品もあります。

そのサービスが自分にあっているのかをよく確かめた上で申し込むようにしてください。

主な準大手・新しい消費者金融

| 準大手・新しい消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| dスマホローン | 3.9%~17.9% | 1万円~300万円 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 300万円まで |

| オリックス・クレジット ORIX MONEY |

2.9%~17.8% | 10万円~800万円 |

| J.Score(ジェイスコア) | 0.8%~15.0% | 10万円~1,000万円 |

| LINEポケットマネー | 3.0%~18.0% | 3万円~300万円 |

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 |

| メルペイスマートマネー | 3.0%~15.0% | 20万円まで |

| FamiPayローン | 0.8%~18.0% | 1万円~300万円 |

dスマホローン

dスマホローンはNTTドコモのキャッシングサービスです。

ローンカードが発行されないカードレスタイプのサービスで、ドコモとの契約回線がなくても申し込めます。

ただし、ドコモのサービスを利用することで最大-3.0%(実質年率)の優遇金利の対象になるため、ドコモユーザー向きのサービスだといえるでしょう。

優遇金利の対象サービスは以下の3つです。

dスマホローンの優遇金利の対象となるサービス

| 対象サービス | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約 ※1 | -1.0% |

| dカードの契約 | -1.5%(dカード GOLD) -0.5%(dカード) |

| 「スマー簿」利用 (dスマホローン登録口座連携) ※2 |

-0.5% |

※1 ドコモ回線と紐づくdアカウントでの申し込みが必要です。

※2「スマート家計簿 スマー簿」の契約に紐づくdアカウントでの申し込みが必要です。

dスマホローンの申し込みはすべてアプリ・Webで完結し、来店や郵送の手続きは必要ありません。

契約限度額の範囲内でd払い残高への借り入れなら1,000円から、金融機関口座への借り入れなら10,000円から可能です。

※ d払い残高の利用にはd払いアプリおよびd払い残高の利用登録と本人確認が必要です。また、d払い残高種別が「現金バリュー」の方のみ利用できます。

ダイレクトワン

ダイレクトワンはスルガ銀行グループの消費者金融が扱うカードローンです。

申し込みはインターネットで全国から行え、近くに店頭窓口があるなら最短30分でカード発行することもできます。

ダイレクトワンの店舗は東京都、神奈川県、静岡県、山梨県、愛知県に9店舗で、カード発行後は、スルガ銀行だけでなくセブン銀行やイーネット、イオン銀行、プロミスなどのATMも利用可能です。

ただし、近くに店頭窓口がない場合は当日の借り入れが難しくなるため注意してください。

はじめてダイレクトワンを利用する方は、初回借入の翌日から55日間の無利息期間が適用されます。

無利息期間の終了後は通常金利(年4.9%~18.0%)が適用となりますが、はじめて利用する場合は少し利息の負担を軽減できます。

ベルーナノーティス

ベルーナノーティスは通販で有名なベルーナグループの消費者金融(株式会社サンステージ)が扱うカードローンです。

公式サイトによればベルーナノーティスは女性利用者が多い(女性利用者72%:2022年4月末時点)カードローンで、女性オペレーター専用ダイヤルも用意されています。

さらに、配偶者貸付という制度に対応しているため、配偶者の同意があれば専業主婦の申し込みも可能です。

配偶者貸付であれば申込者に収入がなくても、配偶者の収入で審査を受けることができます。

ただし、本人の収入ではないので、配偶者貸付の場合は内緒で借り入れすることはできません。

配偶者に同意書を記入してもらう必要があることを覚えておきましょう。

オリックス・クレジット ORIX MONEY

オリックス・クレジットの ORIX MONEYは、スマホ完結型のカードレスタイプのキャッシングサービスです。

オンラインで本人確認を行うことで、自宅への郵送物はいっさい発生しません。

サービスの契約後は、スマホアプリもしくはインターネットの会員専用サービスにログインして借り入れ・返済を行いましょう。

また、スマホATMにも対応しており、アプリを使えばセブン銀行ATMもカードなしで利用可能です。

オリックス・クレジットはオリックスグループの消費者金融ということもあって、同グループのサービスを優待価格で利用できます。

対象はオリックスレンタカー(基本料金の優待価格での利用)やオリックスカーシェア(新規入会時の特典)などです。

適用される利率は契約枠(コース)によって変わってくるので、あらかじめ確認しておくようにしてください。

オリックス・クレジット ORIX MONEYのコースと金利

| 契約枠(コース) | 金利(実質年率) |

|---|---|

| 800万円、700万円、600万円コース | 2.9%~6.0% |

| 500万円コース、400万円コース | 5.0%~8.0% |

| 300万円、200万円コース | 5.3%~12.5% |

| 100万円コース | 10.0%~14.5% |

| 50万円コース | 12.0%~17.8% |

J.Score(ジェイスコア)

J.Score(ジェイスコア)はAIが算出する信用スコアを審査に利用したカードレスタイプのキャッシングサービスです。

株式会社J.Score(ジェイスコア)はみずほ銀行とソフトバンクの共同出資によって誕生したFin Tech企業であり、信用スコアはライフスタイルなどの情報をもとにより正確になっていきます。

また、みずほ銀行やソフトバンク、ワイモバイル、Yahoo!JAPANの利用状況を連携させることで、信用スコアを上げることも可能です。

スコアアップによってより良い貸付条件への変更を検討してもらいやすくなります。

加えて、情報連携により最大で年0.3%の金利引下げも受けられ、金利面を重視したい人におすすめです。

J.Score(ジェイスコア)のキャッシングサービスの利用には、AIスコア診断が必要になります。

キャッシングサービスである「AIスコア・レンディング」の申し込みの前に、AIスコア診断だけを行うことも可能なので、まずは自身のスコアを確認してみると良いでしょう。

スコアは最大1,000点で、600点未満だと借り入れの申し込みはできません。

LINEポケットマネー

LINEポケットマネーはメッセンジャーアプリのLINEでお金を借りることができるサービスです。

申し込みだけでなく、審査結果の確認、借り入れ・返済などの手続きもLINE経由で行います。

LINE Pay残高にチャージする形で借りることもできますし、登録した金融機関口座への入金も可能です。

ただし、口座への入金でお金を借りる場合、50,000円以上の借り入れが必要になります。

より少額な借り入れを希望するときは、LINE Pay残高にチャージして使用するか、チャージしてから現金として出金すると良いでしょう。

LINE Payにチャージしたお金を出金する場合、所定の手数料がかかります。

手数料も考慮した上で、最適な借入方法を選ぶようにしてください。

ちなみに、毎月の返済はLINE Pay残高から自動的に引き落とされます。

LINE Payの残高が不足しているときは連携されている金融機関口座からチャージした上で引き落とされるので、返済日の前にLINE Pay残高や口座残高を確認しておきましょう。

au PAY スマートローン

au PAY スマートローンはスマホがau以外の人でも申し込めるカードレスタイプのキャッシングサービスです。

申し込みにはau IDが必要になるため、持っていない場合は事前にauの公式ホームページからIDを新規取得してください。

auの携帯電話端末を契約していなくても、スマホがあれば無料でau IDを登録できます。

au PAY スマートローンは申し込みの際にau IDの情報を連携します。

au IDの登録情報は自動的に反映されるので、少ない入力項目で申し込みが可能です。

申し込みの際に金融機関口座をネット上で登録すれば、本人確認書類の提出は必要ありません。

そのため、原則郵送不要で、手続きはすべてパソコンやスマホで完結します。

契約後、会員専用ページやスマホアプリから銀行振込の手続きをすれば、原則24時間いつでも手数料無料で借り入れできます。

また、au PAY 残高へチャージする形で借りることもでき、au PAY プリペイドカードやau PAYで使えばPontaポイントも貯まってお得です。

メルペイスマートマネー

メルペイスマートマネーは一時的な少額借入に向いたキャッシングサービスです。

借りたお金はメルペイ残高にチャージされ、メルカリやメルペイでの買い物などに利用できます。

また、メルペイ残高は振込申請によって現金化することも可能です。

現金が必要なときは、アプリやWebサイトのマイページから振込申請の手続きをしましょう。

ただし、メルペイスマートマネーは追加借入のたびに審査が必要です。

限度額の範囲内で繰り返し利用できるタイプのサービスではありません。

融資額は20万円までと少額で、まとまった借り入れに向かない点にも注意してください。

FamiPayローン

FamiPayローンは株式会社ファミマデジタルワンが提供するキャッシングサービスです。

申し込みはファミマのアプリからで、Web(パソコン・スマホ)からは手続きできません。

ファミマのアプリ内の「サービス一覧へ」というアイコンから「ファミペイローン」のページへ進んでください。

そこからFamiPayローンの申し込みを行えます。

※ アイコンがグレーになっている場合、申し込みは行えません。

FamiPayローンであれば、申し込みの前に仮の利用条件(限度額および金利)をアプリ内から確認できるケースもあります。

ファミマのアプリをすでにインストールしている方は、アプリ内の表示を確認してみてください。

FamiPayローンの借入方法は、指定口座への振り込みもしくはファミペイ残高へのチャージになります。

大手・準大手の審査に通らない人におすすめの中小消費者金融

消費者金融は国や都道府県から貸金業者としての登録を受けて営業しています。

その中には中小規模の業者も存在しますが、大手や準大手の業者と比べるとサービスの利便性は劣ります。

基本的には大手や準大手の審査に落ち、ほかに借入先がないときの選択肢だと考えてください。

主な中小消費者金融

| 中小消費者金融 | 金利(実質年率) | 限度額・融資額 |

|---|---|---|

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| フタバ | 14.959%~19.945% | 1万円~50万円 |

| エイワ | 17.9507%~19.9436% | 1万円~50万円 |

| いつも | 4.8%~18.0% | 1万円~500万円 |

| アロー | 15.00%~19.94% | 200万円まで |

| キャッシングエニー | 15.0%~20.0% | 1万円~100万円 |

セントラル

セントラルは愛媛県に本社を置く昭和48年創業の消費者金融です。

限度額は最大300万円とやや低めですが、金利の水準は大手と変わりません。

はじめて契約する場合は最大30日間の金利0円サービスが適用され、自動契約機であればその場でローンカード「Cカード」を発行することもできます。

中小消費者金融でローンカードを発行する業者は少ないですが、セントラルならセブン銀行ATMで借り入れ・返済を行えるのです。

ただし、大手と比較して自動契約機の設置台数がかなり少なく、銀行振込による当日中の借り入れは午後2時がタイムリミットになるなどのデメリットもあるので注意してください。

ライフティ

ライフティは貸金業や信販事業(ショッピングローン)を行う会社で、契約者に発行されるカードを使えば全国のセブン銀行ATMでキャッシングできます。

新規契約者は初回借入日の翌日より35日間が利息0円になるなど大手に近いサービスを提供しています。

契約できる最低限度額は大手よりも低く、最低1,000円からの契約も可能です。

しかし、金利は8.0%~20.0%とやや高めであり、契約に際しては「契約関連書面」が自宅へ郵送されることになります。

郵送物なしにできない点、借り入れは書面の受け取り後になる点には注意しましょう。

フタバ

フタバは少額向きの借り入れサービスで、平日の16時までの審査完了で最短即日振込も可能です。

融資額は1万円~50万円であり、金額が10万円未満なら年14.959%~19.945%、10万円以上なら年14.959%~17.950%の範囲で金利が決定されます。

はじめて利用する場合は契約翌日から30日間の利息がかかりませんが、少額借入に特化している分、金利の水準は大手よりも高めなので注意してください。

ネットからの申し込み後、メールで審査結果が届きます。

審査完了後に指定の金融機関口座への振り込みになるものの、後日、契約書類の受け取りと返送が必要です。

エイワ

エイワは神奈川県に本社を置く中小消費者金融ですが、関東以外にも複数の店舗を構えています。

※ 福井県、島根県、鳥取県、高知県、沖縄県に関しては未対応エリアであり、その地域からの申し込みはできません。

対面与信(実際に会っての与信審査)がエイワの特徴のひとつで、申込者からの聞き取りも審査結果に関わります。

このような審査の方針は、コンピューターによるスコアリング審査を採用している大手消費者金融とは異なる部分になるでしょう。

電話での問い合わせに関しては24時間受付となっていて、女性専用レディースローンの相談窓口もあります。

いつも フリーローン

いつもは高知県にある株式会社K・ライズホールディングスのローンサービスで、「フリーローン」「おまとめローン」「ビジネスローン」「不動産担保ローン」の扱いがあります。

フリーローンの金利は年4.8%~18.0%、融資額は1万円~500万円です。

はじめて契約する場合は最大60日間の無利息期間があり、自宅への郵送物もありません。

ただし、契約書類をセブンイレブンのマルチメディア端末で出力・記入し、作成した書類をFAXもしくはEメールで送る必要があります。

はじめての申し込みの場合、18時以降は翌営業日以降の審査結果の回答になるため、急いでいる人は時間帯にも注意してください。

また、以前は店舗でATMサービスも行っていましたが、2021年8月31日をもって終了となりました。

現在、借入方法は金融機関口座への振り込みのみである点も覚えておきましょう。

アロー フリープラン

中小消費者金融は大手と比べて審査に時間がかかることも多いですが、アローであれば最短45分で審査完了、最短即日振込も可能です。

スマホアプリも用意されており、アプリからの申し込みであれば郵送物は発生しません。

※ 利用する金融機関で本人確認が完了していない場合、契約書類の郵送による手続きが必要になります。

郵送物に「アロー」の表記はされないものの、アプリを使用しない場合は自宅に契約書類が届くことになるので注意してください。

アローの本社は愛知県名古屋市にありますが、全国から申し込みを受け付けています。

フリープランの場合、限度額内の追加融資は会員専用のマイページ、もしくは電話窓口で行え、返済は毎月1回指定口座への振り込みです。

契約後の返済状況についてはマイページ、スマホアプリから確認しましょう。

キャッシングエニー 1day ダイレクトローン

キャッシングエニーが扱う「1day ダイレクトローン」は、全国対応の銀行振込型ローンです。

融資額は1万円~100万円で、10万円未満の利率は年20.0%、10万円~100万円未満の利率は年18.0%になります。

また、より大きな金額の融資を受けたい場合は、融資額100万円~300万円(年12.6%~15.0%)の「フリーローン・ビッグ」という商品もあります。

申し込みはインターネットから行え、最短30分審査・最短即日融資ですが、営業時間は平日の9:00~18:00です。

そのため、時間帯や曜日によっては翌営業日以降の審査回答になるでしょう。

最短の審査時間は大手消費者金融と変わりませんが、審査回答の時間帯は大手よりも短めなので注意が必要です。

中小消費者金融からお金を借りる際の注意点

中小規模の消費者金融も法律に則った運営が行われているので、大手の業者と比べて危険性が高いというわけではありません。

ただし、中小消費者金融からお金を借りようと考えている方は、以下の点に注意してください。

- サービスの利便性は大手に劣る

- 中小も審査が甘いわけではない

- 無登録の違法業者も存在する

サービスの利便性は大手に劣る

繰り返しになりますが、中小消費者金融は大手に比べてサービスの利便性で劣ります。

消費者金融にとっての利益は利用者の支払う利息ですが、貸付残高が小さければその利息も少なくなります。

中小消費者金融は大手よりも貸付残高が小さく、サービスの利便性を上げるための十分なコストを負担するのが難しいのです。

そのため、「24時間の銀行振込ができない」「窓口の営業時間が短い」「自動契約機がない」「ローンカードが発行されない」「審査に時間がかかる」「無利息期間が用意されていない」などのデメリットが生じます。

すべての中小消費者金融に該当する特徴というわけではないものの、サービスの利便性は大手に劣ると考えた方が良いです。

中小も審査が甘いわけではない

お金を借りるためには、必ず審査を受けなくてはいけません。

中には「中小消費者金融の審査は甘い」と考えている人もいますが、これは間違った認識です。

返済能力のない人にお金を貸せば返済されず、損をする危険性が高いため、中小消費者金融も審査はしっかりと行っています。

また、借り入れが1社目~3社目の場合、ほとんどの人は大手のサービスに申し込みます。

中小消費者金融から借りようと考える方の中には、「大手の審査に通らなかった人」「3社以上の他社借入がある人」「信用情報に傷がある人」もおり、業者としてはよりいっそう慎重に審査をする必要があるのです。

無登録の違法業者も存在する

消費者金融は事業の規模に関係なく、国や都道府県から貸金業者としての登録を受けて営業しています。

中小消費者金融もその点は一緒で、貸金業法などの法律に則って運営されており安心です。

貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

引用元: 貸金業法第3条第1項(登録)

その一方で、無登録で貸金業を行う違法業者(闇金)も存在しています。

大手消費者金融の中から借入先を選べば危険はありませんが、名前を聞いたことがないような業者には注意しましょう。

登録を受けている貸金業者には登録番号が割り当てられ、必ず公式ホームページなどに記載があります。

また、金融庁のホームページにある「登録貸金業者情報検索サービス」で正規の業者なのかを調べることも可能です。

ただし、違法業者が登録業者の名前を騙っているケースもあり、「登録番号が記載されているから安心」「検索すると情報が表示されるから大丈夫」と断言することはできません。

少しでも怪しさを感じたら、借り入れの申し込みは行わないようにしてください。

複数社への返済資金を借りるなら消費者金融のおまとめローンがおすすめ

消費者金融の中には「おまとめローン」を扱っている業者もあり、複数社からの借り入れをひとつにまとめる(一本化する)ことができます。

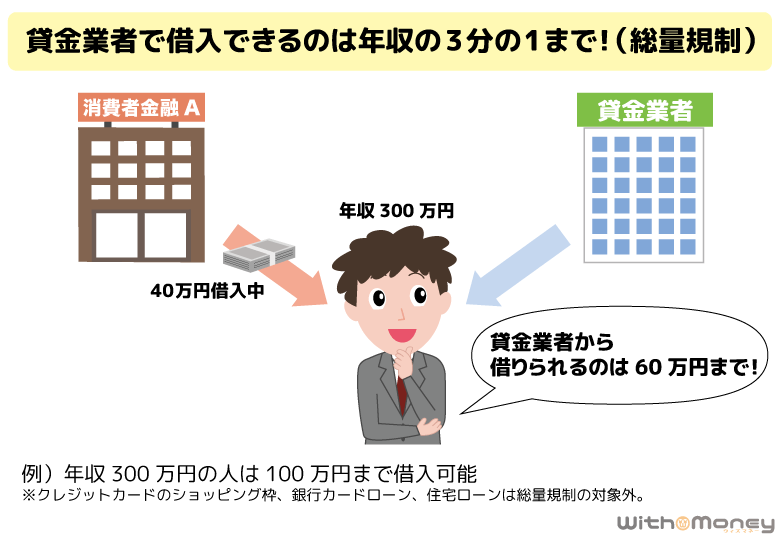

通常、貸金業法における総量規制が適用される消費者金融では、年収の1/3超を借りることができません。

しかし、貸金業法に基づくおまとめローンは、顧客の返済の負担を軽減することが目的であるため、例外的に年収の1/3を超える借り入れも認められています。(要審査)

もし複数社からお金を借りており、その返済資金を借りたいと考えているなら、消費者金融が扱う貸金業法に基づくおまとめローンを検討しましょう。

主な消費者金融のおまとめローン

| 消費者金融 | 金利(実質年率) | 融資額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円まで |

| アイフル おまとめMAX ・かりかえMAX |

3.0%~17.5% | 1万円~800万円 |

| SMBCモビット おまとめローン | 3.0%~18.0% | 500万円まで |

| LINEポケットマネー 借りかえ | 3.0%~15.0% | 300万円まで |

| ダイレクトワン お借り換えローン |

4.9%~18.0% | 1万円~300万円 |

貸金業法に基づくおまとめローンであれば、おまとめ・借り換えの前よりも金利が高くなったり、毎月の返済額が増えたりすることはありません。

これは貸金業法における総量規制の「例外貸付け」に該当する借り換えであるためです。

日本貸金業協会のWebサイトでは、以下のような例外貸付けに該当するための条件が挙げられています。

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

消費者金融のカードローンは低金利で借りたい人にもおすすめ?

消費者金融のカードローンは利便性が高く、「できるだけ早くお金を借りたい」というときにとても便利なサービスです。

しかし、多くの消費者金融は金利の上限を年18.0%にしており、金利の低さがメリットの銀行カードローンと比較するとやや高めの利率となっています。

例えば、都市銀行や大手ネット銀行のカードローンの場合、金利の上限は年15.0%以下の商品が多数あります。

主な銀行カードローンの金利と限度額

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行 バンクイック | 年1.8%~14.6% | 10万円~500万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 |

その一方で、銀行カードローンは即日融資に対応していません。

2018年1月より銀行カードローンの契約にあたっては反社会的な組織との関係を遮断することを目的に警察庁データベースへの照会が必須となり、即日で契約することができなくなりました。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

銀行カードローンは最短で申し込みの翌営業日には契約できるものの、審査に数日~1週間程度かかることもあります。

金利を重視するのであれば銀行カードローンはおすすめですが、急いでいる場合は消費者金融で借りる方が良いでしょう。

自分にあった借入先が見つかる!おすすめの消費者金融の選び方

消費者金融は大手だけに絞っても多数の選択肢があります。

大手のサービスはどこも利便性が高いですが、消費者金融ごとに特徴が異なるので、自分にあった借入先を見つけるようにしましょう。

以下では自分にあった借入先を見つけるためのおすすめの消費者金融の選び方について説明していきます。

即日融資でお金を借りたい

即日融資を行えない銀行に対して、消費者金融であれば申し込みの当日に借り入れできる可能性があります。

ただし、すべての消費者金融が即日融資に対応できるわけではありません。

即日融資を受けたい場合、まずは審査時間が重要です。

それに加えて、契約や借り入れの手続きをスムーズに行うためには「自動契約機の有無」「スマホATM取引への対応」「銀行振込の入金時間」なども確認しておくと良いでしょう。

例えば、ローンカードをすぐに受け取りたいなら自動契約機が必要ですし、Web完結対応でカード不要なら銀行振込やスマホATMですぐに借りられるかがポイントになってきます。

即日融資を受けたいときにおすすめの消費者金融の情報を表にまとめました。

即日融資でお金を借りたい人におすすめの消費者金融

| 消費者金融 | 審査時間 | 自動契約機の有無 | スマホATM取引 |

|---|---|---|---|

| プロミス | 最短3分 | あり | 可 |

| アイフル | 最短18分※1 | あり | 可 |

| SMBCモビット | 最短30分 | あり | 可 |

| アコム | 最短20分 | あり | 可 |

| 三井住友カード カードローン |

最短即日※2 | なし | 不可 |

※ 申し込みの時間帯などによっては翌営業以降の審査結果の連絡となります。

※1 お申込の状況によってはご希望にそえない場合がございます。

※2 9:00~19:30に申し込みを完了させた場合、最短5分で即時発行も可能です(オンラインでの支払口座登録が必要)。最短5分の審査完了後、「Vpass」アプリに登録することですぐに利用できます。ただし、最短5分発行では新規契約時点での利用枠が50万円での申し込みになります。

無利息期間を最大限活用したい

通常、借り入れの翌日から1日単位で利息は加算されていきます。

はじめてお金を借りる場合、この利息が不安な人も多いでしょう。

ですが、無利息期間のある消費者金融であれば、一定期間は利息の負担なくお金を借りることも可能です。

返済の負担を減らしたい人は、無利息期間が用意されている消費者金融を選んでください。

無利息の内容は消費者金融ごとに異なります。

無利息となる日数だけでなく、適用される期間(開始のタイミング)、適用条件なども確認しておきましょう。

無利息期間を最大限活用したい人におすすめの消費者金融

| 消費者金融 | 無利息の内容 |

|---|---|

| プロミス | 新規契約の際にメールアドレスを登録し、Web明細利用を選択した場合、初回借入の翌日から30日間 |

| レイク | はじめての契約で契約額が200万円以下の場合、契約日の翌日から選べる無利息 ※1 ・借入金額の全額が60日間(Web申込み限定) ・借入金額のうち、5万円まで180日間 |

| アイフル | はじめての契約で、無担保キャッシングローン(※2)を利用する場合、契約の翌日から最大30日間 |

| アコム | はじめての契約の場合、契約の翌日から30日間 |

| ベルーナノーティス | 初回借入の翌日、および完済後の再借入の翌日(※3)から14日間 |

※1 それぞれの無利息は併用できません。無利息期間の経過後は通常金利が適用されます。また、契約額が200万円超の場合は、30日間無利息のみ利用可能です。

※2 無担保キャッシングローンの対象商品は、キャッシングローン(通常のカードローン)、SuLaLi、ファーストプレミアムカードローンです。

※3 完済後、前回の無利息キャッシングが適用された借入日から3ヶ月経過した再借入が対象です。

勤務先への電話連絡をなしにしたい

消費者金融は審査の過程で申込者の勤務先に電話をかける場合があります。

この電話連絡は在籍確認と呼ばれ、申込者の勤務先、勤務状況を確認するのが目的です。

基本的に電話をかける担当者はプライバシーに配慮して自身の個人名だけを名乗り、本人以外には用件を伝えないので、社名や商品名から借り入れが職場にバレることはないものの、できれば電話連絡は避けたいですよね。

一部の消費者金融においては書類などで勤務先を確認するため、審査内容によっては電話連絡なしにすることもできます。

勤務先への電話連絡を避けたい場合は、以下のような消費者金融を選びましょう。

原則、勤務先への電話連絡なしで審査を進めてくれます。

- プロミス

- アイフル

- SMBCモビット ※1

- アコム ※2

※ 審査において必要な場合は、勤務先に電話をかけて在籍確認することもあります。

※1 「WEB完結申込」で申し込みを行った場合。

※2 アコムは原則在籍確認を行いません。原則、電話での確認はせずに書面やご申告内容での確認を実施します。

カードレスのWeb完結(郵送物なし・来店不要)で契約したい

大手消費者金融の多くはカードローンを扱っていますが、カードレス(カード発行なし)で契約できる商品も増えています。

カードレスで契約した場合、郵送物なし、自動契約機などへの来店も不要となり、すべての手続きをインターネット上で完結(Web完結)することが可能です。

ネットで契約の手続きを済ませたあとは、会員ページから銀行振込の依頼をしたり、スマホATM取引のサービスを利用したりすることですぐに借り入れできます。

ローンカードを持たないことで「カードが見つかって、借り入れがバレる」といった心配もありません。

ただし、カードレスのWeb完結で契約するには、指定の方法での本人確認や返済用口座の登録などが条件となるケースもあります。

消費者金融ごとにWeb完結で契約するための条件が異なるので注意してください。

Web完結に対応している消費者金融とカードレスで契約する条件についてまとめました。

カードレスのWeb完結で契約したい人におすすめの消費者金融

| 消費者金融 | Web完結で契約するための条件 |

|---|---|

| プロミス | 「金融機関口座でかんたん本人確認」もしくは「アプリでかんたん本人確認」で本人確認を行う ※1 |

| アイフル | カードの受取方法で「カードレス」を選択し、口座振替の登録を行う |

| SMBCモビット | 「WEB完結申込」のボタンから申し込みを行う ※2 |

| アコム | 本人確認書類をスマホアプリから提出し、契約時のカード受取方法で「カード不要」を選択する ※3 |

| 三井住友カード カードローン (振込専用タイプ) |

指定時間内に申し込み、インターネット上で口座振替設定をする |

| レイク | 「スマート本人確認」もしくは「口座登録で本人確認」で本人確認を行い、「Web完結(郵送なし)」を選択して契約する ※5 |

※1 「金融機関口座でかんたん本人確認」では契約時に金融機関口座の登録が必要であり、月々の返済はその口座からの引き落としになります。また、「アプリでかんたん本人確認」では運転免許証(運転経歴証明書も可)、マイナンバーカード、在留カード/ 特別永住者証明書のいずれかが必要で、健康保険証は利用できません。

※2 WEB完結申込には指定の銀行口座(三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれか)と指定の種類の保険証(社会保険証もしくは組合保険証)が必要です。

※3 本人確認書類として健康保険証を提出する場合、返済方法が口座振替になります。

※4 振込専用タイプはカードレスでの契約となる銀行振込専用(ATM利用不可)の商品で、申し込みは即時発行受付時間内(9:00~19:30)に限ります。また、一部の手続きでは書面が送付される場合もあります。振込専用タイプでは申し込み時のインターネット上での支払口座設定(本人確認も含む)が必要です。

※5 「スマート本人確認」には運転免許証が必要です。また、「口座登録で本人確認」には口座振替サービス対応の金融機関を登録する必要があり、月々の返済はその口座からの引き落としになります。

女性も安心して申し込める

消費者金融の利用者は男性だけでなく、女性も多いです。

日本貸金業協会の「資金需要者等の借入意識や借入行動に関する調査結果報告」(2020年11月30日)によれば、消費者向けの無担保貸付残高がある人は男性63.1%、女性36.9%となっています。

同調査結果を男女別に比較した場合、女性は「申込み手順が分かりやすいこと」や「他人に気づかれないことへの配慮/ 個人情報管理の安心感があること」などの項目を男性よりも重視しているようです。

大手は「ネット上だけで手続きを完結できる」「原則として勤務先への電話連絡を行わない」などで利用者のニーズに応えており、以下のような消費者金融なら女性オペレーター専用ダイヤルもあって電話で相談するときにも便利です。

- プロミス レディースキャッシング

- アイフル SuLaLi

消費者金融を利用できない人・審査に通らない人とは?

消費者金融からお金を借りるには、各社の基準および法律に則って行われる審査に通る必要があります。

貸金業法においても返済能力の調査は義務付けられており、審査なしでお金を借りることはできません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元: 貸金業法第13条第1項(返済能力の調査)

「お金を貸しても大丈夫なのか」を判断するための基準は消費者金融ごとに異なるものの、次のようなケースに該当するなら審査に通ることはないと思ってください。

- 無職で本人に安定した収入がない

- 他社への返済が現在も遅れている

- 信用情報に金融事故の情報が登録されている

どのような場合に消費者金融を利用できないのかについて説明していきます。

無職で本人に安定した収入がない

消費者金融などの貸金業者は総量規制の対象であり、原則として年収の1/3を超える金額の借り入れはできません。

そのため、無職で本人に安定した収入がない場合は、そもそも消費者金融の利用がいっさいできないのです。

消費者金融の審査においては、在籍確認や指定書類の提出などによって「返済能力があること」(働いていて安定した収入があること)がチェックされます。

無職で、お金に困っているという場合は、失業手当(失業保険)や公的な給付金・融資制度などが利用できないかを検討すべきでしょう。

失業手当や就職、職業訓練の相談などは公共職業安定所(ハローワーク)にて行えます。

また、消費者金融以外であれば、無職でもお金を借りられるケースがあります。

他社への返済が現在も遅れている

申し込みを行った消費者金融以外からもお金を借りている場合、他社への返済状況も審査結果に関係してきます。

返済状況は信用情報機関を通じて審査を行う消費者金融にも共有されるので、返済が遅れている状態では審査に通りません。

延滞している状況で審査を受けても、「貸したお金を返済できないのでは?」と判断されてしまうでしょう。

数日の遅れであればまだ信用情報への影響は小さいです。

まずは、現在の滞納をできるだけ早く解消するようにしてください。

信用情報に金融事故の情報が登録されている

消費者金融の審査には現在の返済状況だけでなく、過去の取引履歴が影響するケースもあります。

消費者金融は信用情報機関に加盟しており、信用情報機関ではクレジットやローンの申し込み・契約に関する情報が管理されています。

「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

「新たに申し込みを行った商品の内容」や「現在利用している商品の契約内容・返済状況」に加えて、「過去に利用していた商品の返済履歴」なども分かり、一定期間が経過するまでそれらの情報は削除されません。

例えば、返済が長期間(2ヶ月~3ヶ月以上)遅れたり、債務整理を行ったりした場合、その記録は金融事故(異動情報)として5年間~10年間ほど残ります。

信用情報の内容をどう評価するかは消費者金融ごとに異なりますが、大手の場合、金融事故の情報があるとコンピューターによる審査で自動的に融資対象から外されるケースが多いです。

消費者金融でのお金の借り方

消費者金融からお金を借りる場合、必ず審査を受ける必要があります。

はじめてお金を借りる人は審査に関する不安が多いと思いますが、申込者が行うことは多くありません。

申込者は審査に必要な書類を提出するくらいで、あとは消費者金融からの連絡を待つだけです。

大手消費者金融を例に一般的なお金の借り方を説明します。

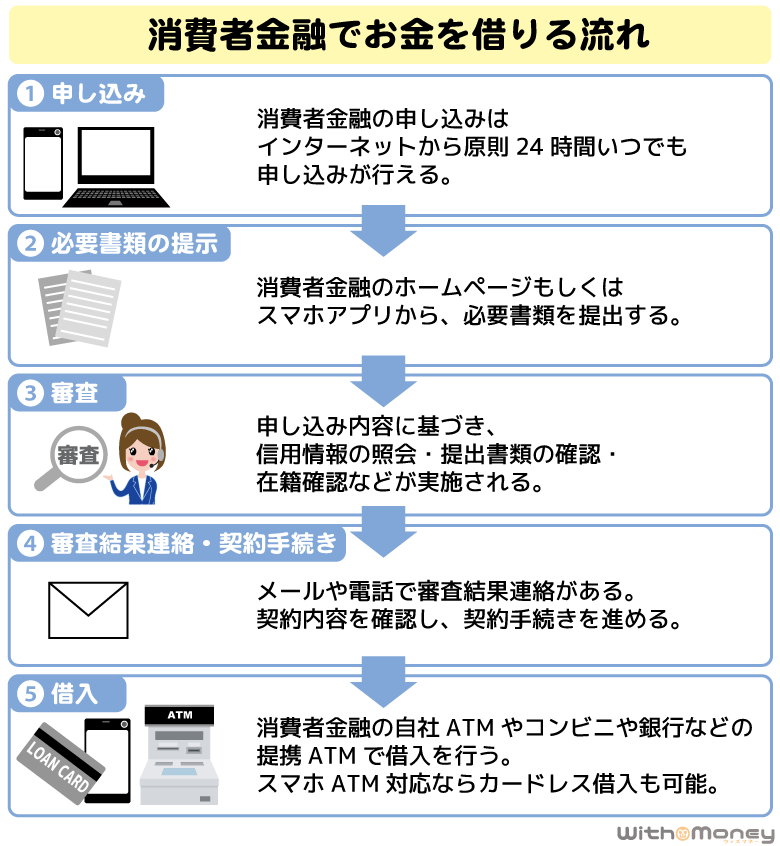

消費者金融でお金を借りる流れ

- 申し込み

消費者金融の申し込みはインターネットから原則24時間いつでも行えます。申し込みフォームに氏名、住所、勤務先、希望金額などの情報を入力しましょう。

- 必要書類の提出

本人確認書類などの提出もインターネット経由で行えます。消費者金融のホームページ、もしくはスマホアプリから画像データをアップロードしてください。スマホアプリであれば、撮影した画像データを簡単にアップロードできます。

- 審査

消費者金融は申込内容に基づき審査を進めます。大手の場合はコンピューターによるスコアリング審査なので、最短20分ほどで審査結果を出すことも可能です。また、審査では信用情報の照会、提出書類の確認なども実施されます。

- 審査結果の連絡・契約手続き

審査結果の連絡はメールや電話で行われます。メールの場合は本文内に結果確認用のURLが記載されており、そこから貸付条件(金利や限度額など)を確認するとともに、契約の手続きも完了できます。契約内容に問題がなければ、画面の案内に従って必要な情報を入力してください。

- 借り入れ

契約完了後、「消費者金融の自社ATM」「コンビニや銀行などの提携先ATM」「銀行振込」「スマホATM取引」などで借り入れができます。ATMの利用にはローンカードが必要ですが、スマホATM対応ならアプリがカード代わりになります。24時間対応の銀行振込も可能なので、カードレスで契約しても不便はないでしょう。

お金を借りるなら消費者金融と銀行のどっちが良い?

個人がお金を借りる場合、消費者金融以外に銀行という選択肢もあります。

銀行においてもカードローンの扱いはありますが、前述のとおり、即日融資には対応していません。

銀行カードローンは全体的に低金利な商品が多いものの、申し込みの当日に契約を完了させることはできないのです。

消費者金融と銀行カードローンの主な違いについて表にまとめました。

消費者金融と銀行カードローンの違い

| 消費者金融 | 銀行 | |

|---|---|---|

| 金利の目安 | ~18.0% | ~14.5% |

| 審査時間 | 最短即日 | 最短翌営業日~1週間程度 |

| 審査の難易度 | 標準 | やや厳しめ |

| 無利息期間 | 「あり」が多い | 「なし」が多い |

| 普通預金口座の開設 | 不要 | 必要な場合あり |

| 提携ATM手数料 | 一部無料の場合あり | 無料が多い |

| 郵送物 | 「なし」にしやすい | 「あり」が多い |

| 勤務先への電話連絡 | 原則「なし」も多い | 原則「あり」が多い |

商品ごとの違いはありますが、全体的な傾向を比較すると表のようになります。

消費者金融と銀行カードローンのどちらが向いているかは人によって異なります。

例えば、緊急性が低く、金利重視でお金を借りたいときなどは銀行カードローンが便利でしょう。

その一方で、即日融資を希望する人、自宅への郵送物や勤務先への電話連絡をなしにしたい人などは消費者金融向きです。

表を参考に消費者金融と銀行のどっちで借りれば良いかを判断してください。

学生がお金を借りるなら大手消費者金融よりも学生ローン?

学生ローンとは「大学や専門学校などに通っている学生、もしくは学生時代から取り引きのあった社会人に対して融資を行う貸金業者」です。

利用できる人は業者ごとに異なりますが、学生を主な顧客とする消費者金融だと考えてください。

学生ローンの多くは大学などのキャンパスが密集する地域に店舗を構えており、銀行振込や店頭融資による貸し付けを行っています。

加えて、限度額の範囲内で繰り返し利用できる極度方式ではなく、借り入れのたびに申し込み・契約が必要になるケースが多いのも特徴のひとつです。

主な学生ローン

| 学生ローン | 金利(実質年率) | 限度額 |

|---|---|---|

| カレッヂ | 15.0%~17.0% | 1,000円~50万円 |

| マルイ | 12.0%~17.0% | 1万円~100万円 |

| アミーゴ | 14.4%~16.8% | 1万円~50万円 |

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 |

| フレンド田 | 12.0%~17.0% | 1万円~50万円 |

学生ローンも総量規制の対象になるため、本人に収入がなければ利用できません。

つまり、学生であればアルバイトなどで毎月収入を得ていることが必須となります。

学生ローンの場合、勤務先を確認するための電話連絡(在籍確認)を行わないケースも多いです。

この点は学生ローンを利用するメリットでしたが、大手消費者金融においても「原則、勤務先への電話連絡なし」で審査を進めるところが増えています。

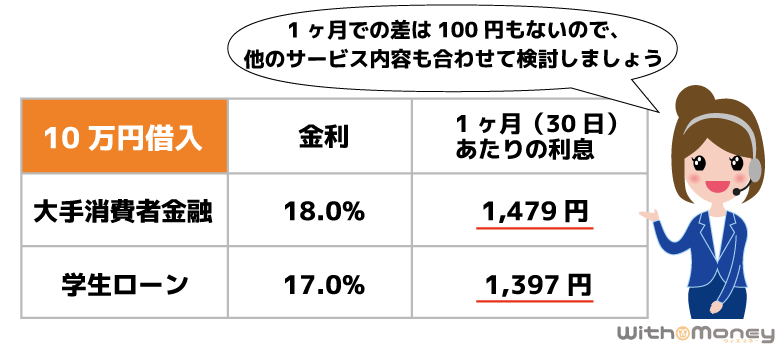

また、学生ローンは大手消費者金融と比較して、上限金利がやや低めに設定されています。

しかし、10万円を年18.0%の金利で借りたとき、1ヶ月(30日)あたりの利息は1,479円なのに対して、年17.0%でも1,397円です。

利息の負担は少なくなるものの、1ヶ月での差は100円にもなりません。

サービスが充実していて、無利息期間が用意されているケースも多いことから、学生であっても大手消費者金融を利用する方が良いでしょう。

消費者金融からの借り入れで失敗しないためのポイント

消費者金融が扱うカードローンなどのキャッシングサービスは、計画的に利用すれば便利なサービスです。

その一方で、「ついつい借りすぎてしまった」などの失敗を経験する人もいます。

消費者金融からの借り入れで失敗しないためには、どのような点に注意すれば良いのでしょうか?

消費者金融を利用するすべての人に知ってもらいたい特に重要なポイントについて以下で説明していきます。

- 返済シミュレーションで返済計画を立てる

- 安易に返済資金やギャンブル、投資の資金を借りない

- 短期間の同時申込はNG!申し込みは1社に絞る

返済シミュレーションで返済計画を立てる

消費者金融からお金を借りると、借入残高に対して一定割合の利息が加算されることになります。

また、カードローンであれば限度額の範囲内で繰り返し利用でき、契約時点においては返済回数、返済総額などが決まっていません。

そのため、お金を借りる前に返済シミュレーションを利用して、返済計画を立てておきましょう。

消費者金融のWebサイト上で行える返済シミュレーションでは、借入金額などの借入条件を指定することで、簡単に返済回数や毎月の返済額、最終的な返済総額を調べられます。

安易に返済資金やギャンブル、投資の資金を借りない

ローンによっては契約の際に「資金使途を証明できる書類」の提出を求められることもあります。

例えば、銀行などの金融機関で扱われているフリーローンや目的型ローンの場合、見積書や請求書といった書類を提出することも多いです。

消費者金融も資金使途の簡単な確認は行いますが、基本的にカードローンであれば「原則自由(事業性資金を除く)」となっています。

ただし、他社への返済資金やギャンブル、投資のための資金を消費者金融から借りるのは危険です。

いずれの資金使途も借入状況を悪化させる危険性が高く、消費者金融としても融資を避ける使い道になります。

たとえ審査に通ったとしても借金を増やす結果になりやすいので、安易に他社への返済資金、ギャンブル、投資などに借りたお金を使ってはいけません。

短期間の同時申込はNG!申し込みは1社に絞る

計画的に借り入れを行うためには、借入先を1社に絞ることも重要です。

特に借入先が3社以上になると返済の管理が煩雑になりますし、金融機関からは「多重債務」とみなされるケースも多くなります。

また、借り入れの申し込みは信用情報に記録が残り、短期間の同時申込が影響して審査に落ちることもあるので注意してください。

基本的に消費者金融への借り入れの申し込みは1社に絞るようにしましょう。

消費者金融を利用する上でよくある質問

大手消費者金融はテレビなどでのCMも多く、知名度が高いです。

ただ、消費者金融には中小規模の業者もありますし、「大手の名前は知っているけど、サービスはよく分かっていない」という人もいるでしょう。

ここでは消費者金融を利用する上でよくある質問について回答していきます。

そもそも消費者金融とは?

消費者金融とは「主に個人に対して少額融資を行う業者」のことです。

銀行などの金融機関でも個人向けのカードローンを扱っていますが、銀行は個人だけでなく、企業にも貸し付けをしています。

それに対して消費者金融の顧客は個人であり、大手であればカードローンのサービスがメインとなっています。

ただし、大手消費者金融の場合は他社での保証業務も行っていますし、最大で500万円~800万円程度の融資にも対応可能です。

消費者金融を利用すると住宅ローンなどの審査に影響する?

「消費者金融を利用するとローン審査に響く」といったような噂を耳にしたことがある人もいるかもしれませんが、これは正確な情報ではありません。

住宅ローンや自動車ローンなど各種ローンの審査では信用情報機関を通して他社借入残高を調べるため、消費者金融以外であってもお金を借りていれば審査結果に影響します。

ただ、カードローンは限度額の範囲内で自由に借り入れできるため、住宅ローンなどの審査においては限度額まで借りているものとして扱われるケースがあります。

そのため、利用していないカードローンの影響によって、住宅ローンなどで借りられる金額が本来よりも減ることがあるのです。

消費者金融の利用自体に信用情報への悪影響があるわけではありませんが、住宅ローンを組む予定がある方は注意してください。

消費者金融でお金を借りる際に必要なものは?

消費者金融からお金を借りる際に必要なのは主に「本人確認書類」と「収入証明書」です。

本人確認書類については基本的に必須ですが、本人確認済みの銀行口座の情報を利用することで本人確認できるケースもあります。

運転免許証など顔写真付きの本人確認書類を持っていれば問題ありません。

金融機関などでの本人確認は以前よりも厳格化している傾向があります。

例えば、2020年4月に改正された「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によりオンラインでの本人確認など便利になった面がある一方で、2種類以上の書類の提出が必要なケースも増えました。

参考)金融庁 「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令」の公表について

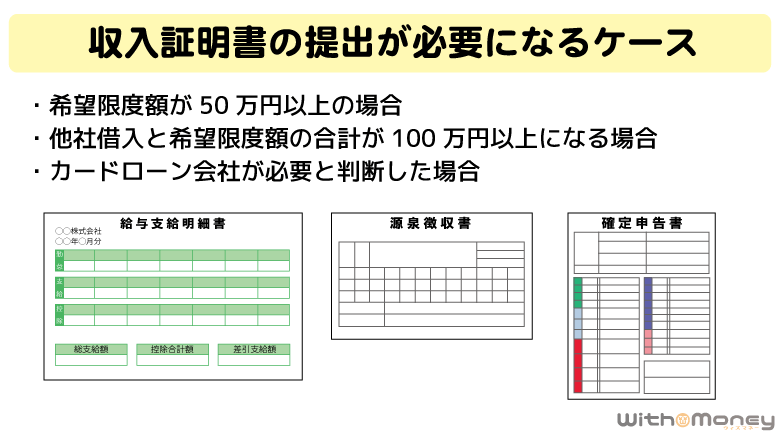

また、消費者金融は申込者の返済能力を確認するために、給与明細や源泉徴収票、確定申告書といった収入証明書を利用することもあります。

貸金業法においては「1社から50万円超を借りる」もしくは「複数社から100万円超を借りる」ときは、収入を証明する書類の確認が必須となっています。

いずれかに該当するときは収入証明書も必要なので、本人確認書類とあわせて用意しましょう。

消費者金融とサラ金、街金、闇金の違いとは?

消費者金融は必ず国や都道府県から貸金業者として登録を受けています。

登録を受けずに貸金業を営むのはそれ自体が違法であり、闇金とは無登録で営業する違法な業者を指します。

闇金は利息制限法などを無視した違法に高い金利で貸し付けし、返済できなければ暴力的・脅迫的な取り立ても行います。

「審査なしで融資します」「無職でも大丈夫」などのフレーズで勧誘されたなら、それは闇金である可能性が高いです。

違法業者からは絶対にお金を借りてはいけません。

その一方で、サラ金や街金と呼ばれるのは、比較的規模の小さな貸金業者を指すことが多いです。

規模が小さいだけで、大手の消費者金融と同じ正規の業者であるため、貸金業法などの法律に則った運営がなされています。

返済日を過ぎると取り立てがある?

消費者金融からお金を借りた場合、基本的に月に1回の返済が必要です。

その返済日を過ぎた場合、業者から携帯電話などに連絡がきます。

ですが、返済日を過ぎてもいきなり自宅や職場にやってきたり、怒鳴られたりすることはありません。

取り立て・督促の方法についても法律による規制があるので、正規の業者はそのルールの範囲内で電話をかけたり、書面を郵送したりするのです。

最初は「今月の返済日を過ぎておりますが、お忘れではないでしょうか?」などの連絡が携帯電話にくることになります。

その際に「~日までに支払います」といったことを伝えて約束どおり入金すれば大ごとにはならないでしょう。

また、返済日を過ぎてしまいそうなときは、事前にコールセンターで相談することも重要です。

大手消費者金融の場合、ネットの会員専用ページから返済日の一時的な変更手続きができるケースもあるため、確認しておくと良いでしょう。

土・日・祝日も即日でお金を借りられる?

消費者金融であれば即日融資に対応していますが、平日以外(土・日・祝日)もすぐに借りられるかは営業時間によります。

中小規模の消費者金融は平日のみ営業のケースも多く、土・日・祝日だと申し込みの当日には審査結果が分かりません。

一方、大手消費者金融は土・日・祝日も営業しています。

申し込みの時間帯や混雑状況にも左右されるものの、大手消費者金融なら曜日に関係なく即日融資の可能性があるのです。

消費者金融から借りられるのはいくらまで?

融資額は商品ごとに異なり、消費者金融はその範囲内で審査によって金額を決定します。

そのため、いくらまで借りられるかは審査の結果次第です。

ただし、消費者金融は総量規制の対象なので、原則として年収の1/3超は借りられません。

複数社から借り入れがあり、返済に困っているときは、総量規制の対象外である貸金業法

に基づくおまとめローンを検討しましょう。

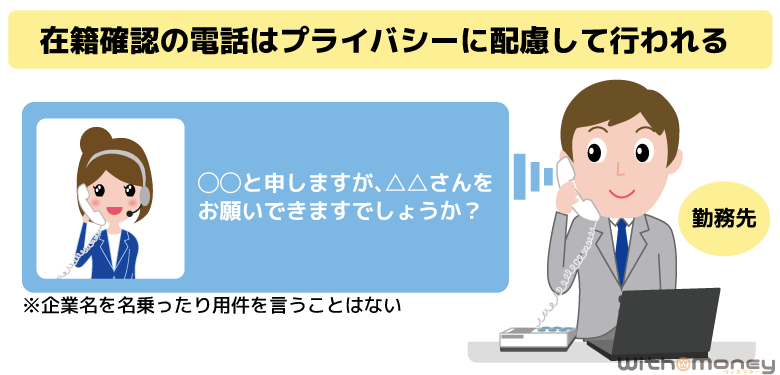

消費者金融からの在籍確認で借り入れはバレる?

消費者金融には返済能力の調査が義務付けられており、その調査の一環として「在籍確認」を行います。

在籍確認とは「お金を借りようとしている人が、申告のあった職場で本当に働いているのか」を確認する作業のことです。

多くの消費者金融は「◯◯さんをお願いできますでしょうか?」のような感じで勤務先に電話をかけて在籍確認しますが、その際に企業名を名乗ったり、用件を第三者に伝えたりはしません。

勤務先に電話をかけるときは申込者のプライバシーに十分配慮して、借り入れの申し込みをしたとはバレないように話を進めてくれるので安心してください。

また、大手消費者金融の場合、電話連絡なしで勤務状況を確認してくれるケースも多いです。

※ 審査のために電話連絡が必要なケースにおいては、勤務先へ電話をかける場合もあります。

例えば、「プロミス」「アイフル」などであれば、原則として勤務先には電話をかけません。

「アコム」も原則、在籍確認を行いません。原則、電話での確認はせずに書面やご申告内容での確認を実施するとしています。

即日融資を受けるためのタイムリミットは?

消費者金融は最短で即日融資にも対応可能ですが、申し込みの当日中にお金を借りるのにはタイムリミットがあります。

お金を借りるまでの工程は主に「申し込み」「審査」「契約」の3つに分けられます。

即日融資を受けるためには、少なくとも消費者金融の営業時間内に契約を済ませなくてはいけません。

さらに、ローンカードを受け取る人は自動契約機の営業時間、銀行振込で借りる人は金融機関ごとの振込実施時間にも注意しましょう。

審査内容や申し込みの混み具合にもよりますが、申し込みから契約までは最短で30分~60分ほどです。

大手消費者金融の営業時間は21時までのケースが多いので、その場合のタイムリミットの目安は20時までの申込完了になります。

大手消費者金融なら申し込みから契約までのすべてをネットで行って、契約後、すぐにスマホアプリを使って近くのコンビニなどでキャッシングすることも可能です。

消費者金融以外にも個人がお金を借りる方法はある?

消費者金融以外で個人がお金を借りる場合、次のような方法が挙げられます。

- 銀行カードローン

- 信販系カードローン

- クレジットカードキャッシング

- 銀行フリーローン

- 労働金庫や信用金庫などのローン

- 質屋

- 生命保険の契約者貸付制度

借入方法によって金利や審査にかかる時間、資金使途などが違ってきます。

大手消費者金融のカードローンであれば、金利はやや高めになるものの、最短即日融資も可能で、資金使途は原則自由で繰り返し借りられる点がメリットです。

「金利を重視したい」「お金の使い道がひとつで繰り返し借りる必要がない」といったケースは、銀行などの金融機関が扱うローンも選択肢に入れると良いでしょう。

未成年も消費者金融を利用できる?

民法改正によりこれまでは20歳であった成年年齢(成人年齢)が18歳に引き下げられました。

18歳、19歳の方も成人として扱われることになり、法律上は、親権者の同意なく消費者金融からお金を借りることも可能です。(要審査)

民法が定める成年年齢を18歳に引き下げると、18歳に達した者は、一人で有効な契約をすることができ、また、父母の親権に服さなくなることとなります。

引用元: 法務省 「民法改正 成年年齢の引下げ」

未成年者が親権者の同意を得ずに行った契約は、あとから取り消すことができるため、ほとんどの消費者金融は18歳、19歳を貸付対象から外していました。

それが成年年齢の引き下げにより、単独で契約を結べるようになり、消費者金融の中には貸付対象年齢を18歳まで引き下げたところもあります。

ただし、従来どおり20歳以上としている業者も多く、若者の借りすぎを防止するために業界全体が慎重に返済能力を調査する方針をとっています。

具体的には日本貸金業協会では以下のような方針を示しています。

(1)若年者への貸付けの契約を締結しようとする場合は、貸付額にかかわらず、収入の状況を示す書類の提出又は提供を受けてこれを確認するものとする。また、当該書類は、当該貸付けに係る契約に定められた最終の返済期日まで保存するなど、貸金業法施行規則第10条の18第2項の規定に沿って保存するものとする。

(2)若年者への貸付けの契約を締結しようとする場合は、資金使途を確認するとともに、名義の貸借やマルチ商法等について注意喚起を行い、不自然な点が見受けられる場合には聴き取りを行う等、より慎重な調査を行うものとする。

(3)成年年齢が引き下げられた旨の表現内容を用いる等、ことさら若年者を対象にした広告・勧誘を行わないものとする。

まとめ

おすすめの消費者金融や自分にあったサービスの選び方について説明してきました。

大手消費者金融であればどこもサービスが充実していて、「はじめての借り入れでどこが良いのか選べない」という人も失敗しにくいでしょう。

大手なら審査のスピードが早く、自宅への郵送物や勤務先への電話連絡もなしにしやすいです。

ただし、金利や無利息期間の内容、スマホATMへの対応など商品によって異なる部分もあります。

それらの違いを比較した上で、自分にあった消費者金融に申し込むようにしてください。