「はじめてのアコム」でおなじみのアコムは、はじめてカードローンを利用する人に人気の大手消費者金融です。消費者金融と聞くと審査が甘いイメージがあるかもしれませんが、実際はどうか気になりますよね。

じつはアコムの審査は甘いわけではなく、新規申込者の半数以上は審査落ちしています。

そこで今回は「アコムの審査は甘いか・厳しいか」を中心に、「審査基準」や「お金を借りる流れ」を解説していきます。

「今までカードローンを利用したことがない」「他社ですでにお金を借りている」という理由で、審査が甘いところを探している!という方はぜひご覧ください。

アコムに限らず大手も中小も、審査が甘いカードローンはありません。ですが、この記事を読めば、審査が甘くなくても安心してカードローンでお金を借りる方法がわかりますよ。

目次

アコムの審査は甘いわけではない

冒頭でもお伝えした通り、アコムの審査は、誰でも通るほど甘いわけではありません。それがわかるのが、アコムが公開している審査通過率です。

審査通過率とは、新規申し込みのうち何%が契約したかの割合で、審査が甘いか・厳しいかの基準になります。

直近の審査通過率は40%前後と、おおよそ10人中4人がアコムの審査に通過しています。

なおこの中には、審査に通っても契約手続きをしなかった人も含まれます。そのため実際の審査通過率はもう少し高いですが、それでも約半数が審査に落ちているのが現状です。

そもそも消費者金融は、貸金業法によって慎重に審査を行うことが義務付けられています。

アコムのような大手で「審査なし」で融資をしたり、「基準を甘くして審査を通す」ようなカードローンは存在しないと考えた方がいいでしょう。

とはいえ、きちんと条件をクリアすればアコムの審査に通ります。申し込み条件や審査基準を知っておくことで、よりキャッシングの成功率も高まりますよ。

他の消費者金融との審査通過率の比較

「アコムの審査が甘い」と言えない理由は、他社との審査通過率の差にもあります。

アコムの審査通過率と他の大手消費者金融(プロミス)の審査通過率とを比較してみました。

審査通過率が高いのはアコム

| 審査通過率(%) | アコム | プロミス |

|---|---|---|

| 2021年10月 | 41.5 | 40.3 |

| 2021年11月 | 44.3 | 40.7 |

| 2021年12月 | 41.9 | 39.8 |

| 2022年1月 | 40.3 | 37.7 |

| 2022年2月 | 42.2 | 38.6 |

| 2022年3月 | 42.3 | 37.0 |

| 平均 | 42.1 | 39.0 |

2社の審査通過率は、年代によって順位が入れ替わります。ただ全体的な数字を見ると、アコムの審査通過率が一番高いですね。

アコムは「はじめてのアコム」というキャッチフレーズのように、1社目のカードローンに選ぶ人が多いことから、審査の障害がなく審査通過率が高いようです。

以上をまとめると、アコムの審査は甘いとはいえませんが、消費者金融の中では審査通過率が高めでしょう。

審査が甘くなくてもアコムを選ぶメリットとは?

アコムの審査が甘くないとすれば、アコムを選ぶ理由は何でしょうか。ここでは、アコムの3つのメリットを紹介します。

アコムの主なメリット

- アコムの利用がはじめての人は無利息期間サービスがある

- アコムは即日融資が受けられる

- 自宅への郵送物がなしで借り入れできる

はじめての人は30日間の無利息期間サービスがある

アコムをはじめて利用する人は、契約日の翌日から30日間の無利息期間が適用されます。

無利息期間サービスは、とくに少額の借り入れを検討している人にオススメです。

なぜなら無利息期間中に全額返済してしまえば、金利ゼロでお金を借りることができるからです。

ひとつ注意点を挙げるなら、アコムの無利息期間は利用開始日ではなく契約日の翌日からスタートするという点。

つまり、アコムの契約をしてすぐにお金を借りないと、借入金なしで無利息期間が消化されてしまうので、せっかくの無利息期間がムダになってしまうのです。

ですから、アコムの無利息期間を活用するなら、「契約後すぐに借りるのがよい」と覚えておきましょう。

土日もOK!最短20分審査で即日融資が可能

「週末に予定があるのに、お財布にお金がない」「今日までの支払いを忘れていて、すぐにお金が必要!」

こんなときアコムなら、申し込みから最短20分で融資が受けられます。

※お申込時間や審査によりご希望に添えない場合がございます。

カードローンによっては、早くて翌日以降に審査回答が来るところもあるので、それに比べて大きなメリットといえるでしょう。

さらにアコムは、9時から21時まで毎日審査を実施しているので、土日祝日(年末年始除く)も即日融資が可能です。

原則自宅への郵送物なしで借り入れできる

カードローンの申し込みで心配なのは、自宅へカードが届いて家族に借り入れがバレることです。

アコムは自宅への郵送物が原則なしで、手続きを完結できるので安心です。

じつはこれまで、アコムのローンカードは自動契約機で発行する必要があり、それができなければ郵送で受け取る流れでした。

そうなると、自動契約機まで出向く必要があり不便ですよね。ですが現在のアコムは、「カードなし契約」も選択できます。

そもそも現金を手元におく必要がなく、口座への入金を希望する人は、わざわざカードを発行する必要がないですよね。

アコムのローンカードは、必要になったタイミングであとから発行することもできるので、最初はいらないと思う人はカードレス契約がよいでしょう。

「30日間の無利息期間」「最短20分審査」「原則郵送物なしのカードレス契約」の3つが、アコムのメリットと言えます。

アコムの審査申し込み条件

アコムには申し込み条件があり、すべて満たしていないと、いくら他の条件がよくてもお金は借りられません。

アコムの申込条件

- 年齢は20歳~72歳

- 安定した収入があり返済能力がある

- アコムの基準を満たしている

アコムの対象年齢は20歳~72歳

アコムには年齢制限があり、20歳~72歳でないと契約できません。10代の方の申し込みはできないので、注意しましょう。

大学生でも申し込めますが、20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす必要があります。

アルバイトの収入でも、安定した収入として認められる場合があるので、毎月一定額以上のお給料をもらっている人は申し込めます。

またアコムの対象年齢が72歳までということで、年金も安定した収入になるのか、気になりますよね。

残念ながらアコムでは、年金受給のみで生活する人は申し込めません。一方で定年退職後にアルバイトやパートなどで安定した収入を得ている人なら、申込みが可能です。

アコムのいう「安定した収入」っていくら?

アコムの申し込み条件には、「安定した収入がある方」と書かれています。では具体的にいくらなのか、アコムが公表している利用者の年収区分をご覧ください。

アコム利用者の年収

| 年収のランク | 全体に対する割合 |

|---|---|

| 200万円以下 | 21.3% |

| 200万円超 500万円以下 | 61.4% |

| 500万円超 700万円以下 | 11.4% |

| 700万円超 1,000万円以下 | 4.6% |

| 1,000万円超 | 1.3% |

じつは「安定した収入=年収◯◯万円以上」、といった基準はありません。なぜなら審査では年収以外にも、様々なポイントから総合的に返済能力を判断するからです。

上表を見ると、年収が200万円以下の利用者も全体の5分の1いることがわかりますよね。比較的年収が低めの方もアコムの審査通過を実現しています。

勤務形態(正社員、アルバイト、派遣社員など)の制限はとくに明記されていないので、非正規雇用の方もアコムの審査に通る可能性は十分あります。

安定した収入とは年収額よりも、「一つの職場で長く働き、毎月決まった日に給与を受け取っている状態」を指すと考えましょう。

アコムの審査と借り入れまでの流れ

「アコムの審査基準を満たしている」という方は、アコムの審査に申し込みましょう。

ここでは、アコムの審査からお金を借りるまでの流れを説明します。

アコムの審査借り入れの流れ

- 審査申し込み

- 必要書類の提出

- 審査の結果回答

- 契約手続き

- 借り入れ完了

アコムの手続きに、来店の必要はありません。自宅にいながらインターネットで完結できますよ!

1. 審査申し込み

アコムでは4つの申し込み方法が準備されています。

アコムの申し込み方法

| インターネット | 申し込みから借り入れまで、Webで完結。希望すればカードの郵送もなし。最短20分融資も可能。 ※お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 店舗 | 自動契約機(むじんくん)で申し込む。その場でカード発行が可能。営業時間は9時~21時※年中無休(年末年始除く) |

| 電話 | アコムのフリーダイヤルから申し込む。9時から18時までの間に申し込み可能。 |

| 郵送 | パソコン操作が苦手、近くに店舗がない人にオススメ。 |

上記のうち、郵送以外はすべて即日融資が可能です。自動契約機でカードを受け取る場合も、インターネットから申し込みから契約まで済ますことができます。

2. 必要書類の提出

アコムの申込みが完了すると書類提出の案内メールが届きます。なおアコムの必要書類は、希望限度額が50万円以下なら本人確認書類のみです。

本人確認書類は、以下のいずれか1点をご準備ください。

アコムの本人確認書類

- 運転免許証(裏・表)

- 個人番号カード(表面のみ)

- パスポート(写真・住所記載部分)

- 上記いずれかの交付を受けていない方は健康保険証(裏・表)

※ 本人確認書類はすべて、有効期限内の物に限られます。(アコムでお金を借りるのに必要な書類)

希望限度額が50万円を超える(または他社借り入れとの合計が100万円を超える)場合は、収入証明書(源泉徴収票や給与明細書)も用意しましょう。

必要な書類については、アコムからしっかりと案内があるので、よく見て提出忘れがないようにしましょう。

スマホのカメラで撮影し、アコムのスマホアプリから提出すると比較的簡単に提出できますよ。

3. 審査の結果連絡

必要書類の提出が終われば、審査がスタートします。申込内容、提出書類、個人の信用情報をもとに融資の可否と融資金額が審査されます。

アコムの場合、原則在籍確認は行いません。行う場合でも、事前にアコムからお知らせがあるので、安心してください。

※ 原則、電話での確認はせずに書面やご申告内容での確認を実施

インターネット申し込みの場合は、メールで審査結果が届くので確認しましょう。審査結果の回答は最短20分で届きますが、場合によっては翌日以降になることもあります。

審査結果と一緒に、審査を通して決定された利用限度額も案内されますのでチェックしましょう。

4. 契約手続き

審査に通過し、利用限度額を確認したら契約手続きに進みます。契約手続きといっても来店する必要はなく、インターネットで簡単に終わります。

なお、手続きの際にカードの発行を選ぶ必要があるので、「自動契約機へ出向いて発行」「郵送で発送」「カードの発行なし」から希望するものを選んでください。

カードの発行を希望する人で、即日融資を受けたいなら自動契約機(むじんくん)でローンカードを受け取りましょう。

自動契約機は営業時間が9時~21時(年中無休※年末年始を除く)となっています。この時間内にカードの発行ができるよう、余裕をもって申し込みをしてください。

カードレス契約でも、スマホATMを活用することで、セブン銀行ATMから現金の借り入れができるので、こちらも覚えておくとよいでしょう。

5. 借り入れ完了

契約手続きが終われば、いつでも借り入れができます。アコムからお金を借りる方法は、「ATM」または「自分の口座へ振込み」の2択です。

まず現金を手元に用意したい方は、ATMからの借り入れがよいでしょう。アコムの借り入れができるATMは大きく2種類あります。

アコムが借りられるATM

- アコムの店舗にある専用ATM(手数料なし)

- コンビニまたは銀行の提携ATM(手数料あり)

アコムの専用ATMは自動契約機に併設されていることが多いので、自動契約機でローンカードを受け取り、ATMで借り入れするとスムーズです。

アコムのATMなら24時間営業しており、手数料も無料なのでとても利用しやすいです。

一方コンビニまたは銀行の提携ATMの場合は、手数料がかかるので要注意。ローンカードが必要になるので、自動契約機または郵送でカードを受け取りましょう。

ただ、セブン銀行ATMはアコムのスマホATMに対応しているので、カードレスで借り入れできます。

口座振込による借り入れは手数料無料で、24時間最短10秒融資が可能です。(※融資実施時間は金融機関により異なります。)

スマホアプリやアコムのマイページから振込依頼がすぐにできてとても便利です。また、電話でも振込依頼を受け付けています。

提携ATMを利用する際はATMの利用手数料(110円~220円)が発生します。急な現金引き出しはコンビニATM、急がないなら口座振込で借り入れるなど、使い分けながら手数料を節約しましょう

アコムの審査基準とは?

アコムの審査基準(審査のポイント)は、「属性スコアリング」「信用情報」「総量規制」の3点です。

それぞれどういった点を審査されるのか、詳しく解説します。アコム以外のカードローンにも共通するポイントなので、ぜひチェックしておきましょう。

属性スコアリングがアコムの基準を満たしているか

アコムの審査では、必ず属性をスコアリングして、返済能力を評価します。属性とは、申込者の年齢・年収・勤務先など個人情報のこと。

たとえば、つぎのような項目が評価対象となります。

アコムで審査される属性

- 年齢

- 独身既婚

- 勤務先

- 勤続年数

- 雇用形態

- 住居種類(自己所有、賃貸など)

- 家賃・住宅ローンの有無

- 家族構成など(世帯主かどうか)

属性は一つ一つ審査するのではなく、コンピューターで瞬時にスコアリング(数値化)します。

そのスコアが融資基準を満たしていなければ、審査には通れません。とはいえ、属性のスコアリングが極端に低くない限り、審査落ちのケースは少ないです。

属性で審査の合否が決まるというよりは、限度額の決定に影響すると考えましょう。

信用情報のデータに返済トラブルがないか

アコムの仮審査では、申込者の信用情報も確認します。信用情報とは、その人の過去のローンやクレジットカードの利用履歴のことです。

もし信用情報に「長期で返済を延滞した」「債務整理をした」など、金融トラブルがあると、仮審査はほとんどの場合審査落ちになります。

なおアコムはCIC(シー・アイ・シー)とJICC(日本信用情報機構)2つの信用情報機関に加盟しています。

そこから申込者の信用情報を取り寄せ、トラブルにつながるものがないかチェックするのです。

個人信用情報の記載は5年~10年という保有期間があり、自分で削除することはできません。

過去の借り入れで返済が滞った経験がある人は、申し込む前にご自身で個人信用情報を確認するとよいかもしれません。

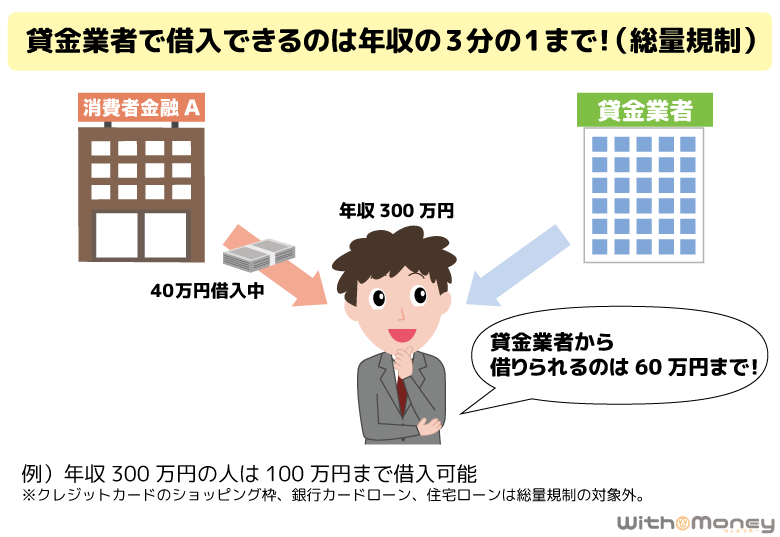

借り入れが年収の3分の1を超えないか(総量規制)

アコムが融資できるのは、利用者の年収の3分の1までとなります。

たとえば年収300万円の人なら、借り入れできるのは3分の1の100万円まで借りられます。なお、これはアコム1社に限らず「他社借り入れ」を含めた総借入額です。

他社からすでに40万円を借りているなら、現時点でアコムから借り入れできるのは最高でも60万円までとなっています。

なお「他社借り入れ」とは、消費者金融などの貸金業者が対象です。以下のローンは含みませんので、ご注意ください。

- クレジットカードでショッピングした分の支払い

- 銀行が提供するカードローン

- 住宅ローン

- 自動車ローン

審査ではこのように総量規制を確認しているので、希望限度額は年収の3分の1に収まるように希望限度額を記載しましょう。

「年収」は手取りではなく、税金控除前の金額(額面)で計算してください。

今からできる!アコムの審査に落ちないための対策

ここでは、アコムの審査に落ちないための4つの対策をご紹介します。

アコムの審査に落ちないための対策

- アコム以外の他者と同時に申し込まない

- 使っていないカードローンは解約しておく

- 自分の信用情報が良好か確認する

- 審査が不安な人は無料の簡易診断ツールを使う

アコムの審査は甘くなくても、これから紹介する対策をすることで審査通過率を高められるでしょう

アコム以外の他者と同時に申し込まない

アコムの審査がだめだったときのために、いくつか他社も検討する人もいるでしょう。ですが、カードローンに限っては、同時申し込みはタブーです。

なぜならアコムの審査で信用情報を照会したとき、別のカードローンに同時に申し込んでいる履歴がわかると「申し込みブラック」で審査落ちとなるからです。

同時申し込みは、よほどお金に困っている印象をあたえ、審査に悪影響となります。審査落ちを避けるためには、どんなに急いでいてもカードローンの審査は1社ずつ受けましょう。

使っていないカードローンは解約しておく

昔借りていたカードローンで、解約することなく放置しているものはありませんか?

そういった場合は、昔のカードを解約しておくことをオススメします。

たとえ借入残高が0の状態でも、限度額の枠が残っていればいつでも借りられる状態ですので、他社の借り入れとして見なされます。

アコムの審査を受ける時点での他社の借入件数は、少なければ少ないほど有利です。

アコムに申し込む前にこれまで利用した借り入れを今一度確認しておきましょう。

自分の信用情報が良好か確認する

既述の通り、個人信用情報に問題がある人はアコムで審査落ちとなります。ですが過去の支払い状況などは、忘れてしまう人もいますよね。

そんなとき、信用情報機関に閲覧請求をすることで、自分の信用情報がどうなっているか確かめられます。

信用情報機関ごとに方法は若干違いますが、おおよそ手数料は1,000円前後で、スマーフォンでも請求できます。

審査が不安な人は無料の簡易診断ツールを使う

アコムの審査が不安なら、申し込み前に「3秒診断」を使いましょう。「年齢」「年収」「カードローン他社の借入額」の3つに答えるだけで、借り入れ可能かの目安が事前にわかります。

「お借入できる可能性が高いです。」と表示された場合は、審査に通る可能性が高いです。

「ご入力いただいた内容だけではお借入可能か判断できませんでした。」と表示された場合は、審査を実際に受けてみないと審査に通るかどうかわからないギリギリの条件であると言えます。

「収入が0円」「年齢が20歳未満」など明らかに申込条件を満たしていない場合は、「お借入できません」と表示されますが、それ以外は「判断できない」と表示されます。

「判断できない」と表示されると、審査に落ちる可能性が高いので、不安な場合は他社借入金額を減らすなど対策をしてから申し込みましょう。

【まとめ】アコムの審査は甘いわけではない!申し込み前に対策を

この記事を読んで、アコムの審査は厳しいと感じたかもしれません。たしかに審査が甘い、アコムは緩いから…と油断しては、借り入れできないこともあります。

ですが必要以上に心配しなくても大丈夫です。返済能力が認められれば、審査に通りますので、今回紹介したポイントを再度よく確認して審査に臨みましょう。

- アコムの審査は甘くないが審査通過率は他社と比べて平均レベル

- 返済能力は「個人信用情報」「年収の安定性」など総合的に判断される。

- 他社借入や過去の借入記録の確認など、審査対策は万全にしておく

- 事前に「3秒診断」ツールを試して借り入れできそうか確認する