カードローンは限度額の範囲内なら繰り返し利用できるタイプのローンサービスです。

消費者金融や銀行などで扱われており、原則として無担保かつ資金使途は自由です。

「今日中にお金を借りたい」「スマホだけで借り入れしたい」「もしものときすぐに借り入れできるように備えておきたい」「周りにバレずに借りたい」などさまざまなシチュエーションで便利なサービスですが、商品によって金利や限度額、審査基準などに違いがあります。

どのカードローンが良いかは人によって異なるので、しっかりと比較した上であなたにあったサービスを見つけましょう。

この記事ではおすすめのカードローンと商品選びのポイントについて説明していきます。

目次

おすすめカードローン19商品の金利や審査時間などを徹底比較

それではさっそくおすすめカードローン全19商品を紹介していきます。

以下のようなサービスはいずれも利便性が高く、はじめてお金を借りる人にとっても使いやすいでしょう。

おすすめ消費者金融カードローン一覧

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円※4 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 30日間 | – | 30日間 | 60日間(Web申込み限定)※1 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし | 原則なし※3 | 原則なし |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※1 契約額1万円~200万円の新規契約者が対象です。期間の経過後は通常金利が適用されます。

※2 「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施

※4 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

おすすめ銀行カードローン一覧

| 三菱UFJ銀行 「バンクイック」 |

オリックス銀行 カードローン |

楽天銀行 スーパーローン |

みずほ銀行 カードローン |

auじぶん銀行 カードローン |

|

|---|---|---|---|---|---|

| 金利(実質年率) | 1.8%~14.6% | 1.7%~14.8% | 1.9%~14.5% | 2.0%~14.0% | 1.48%~17.5%※1 |

| 限度額 | 10万円~500万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

| 無利息期間 | – | 30日間 | – | – | – |

| 郵送物なし | ◯ | × | × | × | × |

| 勤務先への電話連絡 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり |

| 自動契約機の有無 | あり | なし | なし | なし | なし |

| 公式サイト |  |

|

|

|

|

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

プロミス

プロミスは最短3分審査が可能で、すぐに借りたい人にも便利な借入方法が充実したカードローンです。

※ お申込み時間や審査によりご希望に添えない場合がございます。

会員サービスから利用できるインターネット振込なら24時間365日いつでも最短10秒程度で指定口座への振り込みが可能です。

金融機関によって振込実施時間が異なることもありますが、すぐに手数料無料で口座にお金を用意できます。

また、スマホATMにも対応しており、セブン銀行ATM・ローソン銀行ATMならスマホがローンカード代わりになります。

はじめて契約する場合、メールアドレスの登録+Web明細の利用で「初回借入の翌日から30日間」が無利息期間なので、一定期間は利息が発生しません。

プロミスの上限金利は年17.8%で、年18.0%が多いほかの大手消費者金融よりも少しだけ低金利な点もポイントです。

プロミス(フリーキャッシング)の商品概要

| 金利(実質年率) | 年4.5%~17.8% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査時間 | 最短3分※1 |

| 申込条件 | 年齢18歳~74歳の本人に安定した収入のある方※2 |

| 無利息期間 | 30日間 |

| 郵送物なし | ◯ |

| カードレス | ◯ |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能です。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、収入が年金のみの方の申し込みは不可です。

アイフル

アイフルは「今日中にお金を借りたい!」というときにおすすめのカードローンです。

Webからの申し込みなら最短18分融資も可能で、カードがなくても銀行振込やスマホアプリですぐに借りられます。

※お申込の状況によってはご希望にそえない場合がございます。申し込みの時間帯などによっては翌営業日以降の連絡となります。

少しでも早く審査を進めてほしいときは、申込完了メールの到着後、コールセンターに連絡してください。

コールセンターに電話して、急いでいることを伝えれば、優先的に審査を開始してくれます。

カードが不要な方は契約時に「カードレス」を選択しましょう。その上で、口座振替の登録をすれば自宅への郵送物はいっさいありません。

また、カードが必要なときは全国にある無人契約ルームでカード発行することも可能です。

アイフル(キャッシングローン)の商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円※1 |

| 審査時間 | 最短18分※2 |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす方※3 |

| 無利息期間 | 最大30日間 |

| 郵送物なし | ◯ |

| カードレス | ◯ |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2 お申込の状況によってはご希望にそえない場合がございます。

※3 お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。(貸付条件はこちら)

SMBCモビット

SMBCモビットは周りに内緒で借り入れしたい人におすすめのカードローンです。

「WEB完結申込」を選択して申し込めば、勤務先への電話連絡は原則なく、カードレスでの利用になるため自宅への郵送物も発生しません。

※ 審査において確認事項が発生した場合は、電話がかかってくることもあります。

一方、「カード申込」をした場合はローンカードの受け取りが必要になりますが、カードは三井住友銀行のローン契約機や近くのコンビニなどで受け取ることも可能です。

※ 審査結果によっては希望にそえないケースもあります。

また、電話連絡での勤務先確認が難しいときは指定書類の提出で代替してもらえるケースもあるので、ネットからの申し込み後にコールセンターで相談しましょう。

SMBCモビット(フリーキャッシング)の商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 10秒簡易審査 |

| 申込条件 | 満20歳~74歳の安定した収入のある方 ※1 |

| 無利息期間 | なし |

| 郵送物なし | ◯ ※2 |

| カードレス | ◯ ※2 |

※1 収入が年金のみの方は申し込めません。年金以外の安定した定期収入が必要になります。

※2 WEB完結申込なら郵送物なし(カードレス)です。

アコム

アコムは柔軟な返済方法が特徴のカードローンです。アコムATM・提携ATMからの返済だけでなく、口座振替や銀行振込、インターネットバンキングを利用しての返済もできます。

返済金額は契約の限度額と借入残高によって調整されるので無理なく返済しやすく、コールセンターに電話すれば一時的な返済金額の減額などについても相談に乗ってくれます。

また、毎月の返済日は「35日ごと」と「毎月指定日」から選択できるため、都合の良い方を選びましょう。

返済スパンに余裕を持たせたいときは35日ごと、毎月決まった日の方が忘れにくいという人は毎月指定日がおすすめです。

アコム(カードローン)の商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 |

| 申込条件 | 20歳以上の安定した返済能力を有する方(要審査) ※1 |

| 無利息期間 | 最大30日間 |

| 郵送物なし | ◯ |

| カードレス | ◯ |

※1 10代の方の申し込みはできません。

レイク

レイクは5万円以下の少額借入を考えている人におすすめのカードローンです。はじめてレイクを契約する場合、選べる無利息のサービスを利用できます。

例えば、契約限度額200万円以下の方であれば「5万円までの借り入れなら180日間利息0円」を選ぶこともできます。

※ 適用期間は契約の翌日からです。5万円を超える分、無利息期間の終了後は通常金利が適用されます。また、「60日間無利息(Web申込み限定)」や「30日間無利息」との併用はできません。

無利息期間のある消費者金融はほかにもありますが、ここまで期間が長いサービスはほとんどありません。

ただし、5万円までなら利息は加算されないものの、毎月の返済は必要になります。返済に遅れてしまうと無利息期間は終了となるので、忘れないように注意してください。

レイクの商品概要

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査時間 | Webからの申し込み後、最短15秒で審査結果を表示 |

| 申込条件 | 満20歳~70歳の方で、安定した収入のある方 |

| 無利息期間 | 選べる無利息 ※1 ・60日間無利息(Web申込み限定) ・5万円まで180日間無利息 ・30日間無利息 |

| 郵送物なし | ◯ |

| カードレス | ◯ |

※1 「60日間(Web申込み限定)」「5万円まで180日間」は契約額1万円~200万円の新規契約者が対象です。期間は契約日の翌日からで、経過後は通常金利が適用されます。また、「60日間無利息(Web申込み限定)」「5万円まで180日間無利息」「30日間無利息」は併用できません。

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」は銀行内のテレビ窓口でカード発行できるのが特徴です。

カードローンの契約に三菱UFJ銀行の普通預金口座は不要で、インターネットから24時間いつでも申し込めます。

「すぐにローンカードを受け取りたい」「自宅への郵送物を避けたい」という方は、ネットからの申し込み時にカードの受取方法を「テレビ窓口」にしましょう。

バンクイックの審査結果は最短で申し込みの翌営業日以降の9時~21時(土・日・祝日は17時まで)の連絡になります。

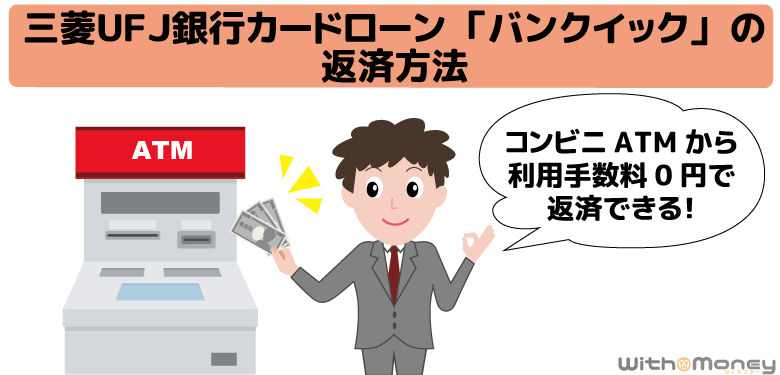

バンクイックのローンカードは三菱UFJ銀行以外のATMでも利用でき、ATMの利用手数料・時間外手数料はかかりません。

三菱UFJ銀行カードローン(バンクイック)の商品概要

| 金利(実質年率) | 1.8%~14.6% |

|---|---|

| 限度額 | 10万円~500万円 |

| 審査時間 | 最短翌営業日以降 |

| 申込条件 | 以下の条件を満たす方 ・満20歳~65歳未満の国内に居住する個人の方 ・指定の保証会社の保証を受けられる方 ・原則安定した収入がある方 |

| 無利息期間 | – |

| 郵送物なし | ◯ |

| カードレス | × |

| 普通預金口座開設 | 不要 |

オリックス銀行カードローン

オリックス銀行カードローンの特徴は、ガン保障特約付きプラン「Bright」の選択もできることです。ガンの確定診断が出た場合、その時点での借入残高が0円になります。

ガン保障特約付きプランの加入に保険料負担や金利の上乗せはないので、デメリットなくもしものときに備えることができるのです。

※ 保険金の支払いには制限条件があります。詳しくは「消費者信用団体生命保険に関する重要事項(契約概要・注意喚起情報)」を確認してください。

オリックス銀行カードローンの金利は年1.7%~14.8%と銀行ならではで、提携ATMの利用手数料もかかりません。

また、即時振込サービスに対応しており、指定口座がPayPay銀行なら24時間いつでもすぐに振り込みが実施されます。

ただし、PayPay銀行以外の金融機関については平日8:40~15:00の受付分のみが即日振込で、時間外は翌営業日以降になるので注意してください。

オリックス銀行カードローンの商品概要

| 金利(実質年率) | 1.7%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短翌営業日以降 |

| 申込条件 | 以下の条件を満たす方 ・満20歳~69歳未満の方 ・原則、毎月安定した収入のある方 ・日本国内に在住の方(外国籍の方は、永住者または特別永住者の方) ・指定の保証会社の保証を受けられる方 |

| 無利息期間 | 契約日の翌日から30日間 |

| 郵送物なし | × |

| カードレス | × |

| 普通預金口座開設 | 不要 |

楽天銀行スーパーローン

楽天銀行スーパーローンは楽天会員のランクに応じた審査優遇が特徴です。

※ すべての方が審査の優遇を受けられるとは限りません。

楽天会員ランクは楽天ポイントの獲得数・獲得回数によってレギュラーランクからシルバー、ゴールド、プラチナと上がっていき、最高ランクのダイヤモンドになるためには楽天カードの保有も条件になります。

楽天会員ランクがプラチナやダイヤモンドの方ならメリットを受けやすいでしょう。

また、楽天銀行の口座を登録していれば、24時間いつでも即時振込を受けられます。

さらに楽天銀行スーパーローンの借入残高があり、返済口座に楽天銀行を指定している場合、楽天銀行のハッピープログラムの会員ステージが一段階アップします。

楽天会員でない方、楽天銀行の口座を持っていない方も楽天銀行スーパーローンを申し込めますが、特に楽天グループのサービスを利用している人におすすめのカードローンです。

楽天銀行スーパーローンの商品概要

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 以下の条件を満たす方 ・満20歳~62歳以下の方 ※1 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権を持っている方) ・お勤めの方で毎月安定した定期収入のある方 ・楽天カード株式会社または三井住友カード株式会社の保証を受けられる方※2 |

| 無利息期間 | – |

| 郵送物なし | × |

| カードレス | × |

| 普通預金口座開設 | 不要 |

※1 パート・アルバイトの方は60歳までです。

※2 楽天銀行が認めた場合は不要です。

みずほ銀行カードローン

みずほ銀行カードローンは金利を抑えて借り入れしたい人におすすめのカードローンです。

みずほ銀行カードローンの金利は年2.0%~14.0%で、利用限度額に応じて個別の利率が決まります。

例えば、限度額が100万円未満なら年14.0%、100万円~200万円未満なら年12.0%です。

上限金利が低く設定されているので低金利で借りやすいでしょう。

カードローンの契約にはみずほ銀行の普通預金口座が必須になりますが、みずほ銀行のキャッシュカードにカードローン機能を追加できる点もメリットです。キャッシュカード兼用型ならローンカードを持つ必要がありません。

みずほ銀行カードローンの商品概要

| 金利(実質年率) | 2.0%~14.0% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短翌営業日以降 |

| 申込条件 | 以下の条件を満たす方 ・満20歳~66歳未満の方 ・安定かつ継続的収入が見込める方 ・指定の保証会社の保証を受けられる方 |

| 無利息期間 | – |

| 郵送物なし | × |

| カードレス | △(キャッシュカード兼用型を選択可能) |

| 普通預金口座開設 | 必要 |

auじぶん銀行カードローン

auじぶん銀行カードローンの特徴はau IDを持っていると最大で年0.5%の金利優遇を受けられることです。

au IDを持っている場合、「au限定割 誰でもコース」と「au限定割 借り換えコース」の申し込みができます。

auじぶん銀行カードローンのコース

| コース | 金利(実質年率) | 限度額 |

|---|---|---|

| 通常コース | 1.48%~17.5% | 10万円~800万円 |

| au限定割 誰でもコース | 1.38%~17.4% | 10万円~800万円 |

| au限定割 借り換えコース | 0.98%~12.5% | 100万円~800万円 |

※ 「借り換えコース」の申し込みで、審査の結果、限度額が100万円未満の場合は「誰でもコース」の適用となります。

他社借入がある場合、借り換えコースの利用で適用金利を引き下げられる可能性が高いでしょう。

借り換えコースの契約には100万円以上の限度額が条件になりますが、借り換えによって金利を下げたいと考えている人におすすめのカードローンです。

auじぶん銀行カードローン(通常コース)の商品概要

| 金利(実質年率) | 1.48%~17.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短1時間 |

| 申込条件 | 以下の条件を満たす方 ・契約時の年齢が満20歳~70歳未満の方 ・安定継続した収入のある方 ・指定の保証会社の保証を受けられる方 ※ 外国籍の方は永住許可を受けている場合に限ります。 |

| 無利息期間 | – |

| 郵送物なし | × |

| カードレス | × |

| 普通預金口座開設 | 不要 |

au PAY スマートローン

au PAY スマートローンはローンカードを利用しないカードレスタイプのキャッシングサービスです。

利用限度額は1万円~100万円と控えめですが、金利は年2.9%~18.0%と大手消費者金融と変わらない水準です。

審査時間も最短30分とスピーディで、インターネットから借り入れ・返済に利用する金融機関口座を登録すれば自宅への郵送物はありません。

審査通過後、ネットで契約の手続きを完了させたら、銀行振込やau PAY 残高にチャージする形ですぐに借り入れできます。

au PAY スマートローンの申し込みには本人名義のau IDが必要なので、持っていない方はあらかじめ新規登録(無料)しておきましょう。

au PAY スマートローンの商品概要

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 審査時間 | 最短30分 |

| 申込条件 | 以下の条件を満たす方 ・本人名義のau IDを持っている方 ・満20歳~70歳以下の方 ・本人に定期収入のある方 ※1 ・現住所が国内にある方 |

| 無利息期間 | – |

| 郵送物なし | ◯ |

| カードレス | ◯ |

※1 年金を受給されている場合は、年金以外に安定した収入が必要です。

dスマホローン

dスマホローンはドコモのサービスを利用している人におすすめのキャッシングサービスです。ドコモの回線やdカードなど対象サービスを契約している場合、利用状況に応じて最大で年3.0%の金利優遇が受けられます。

また、カードレスタイプのサービスなので、申し込みや契約だけでなく、借り入れ・返済もスマホアプリやWebで完結します。

契約後は登録した口座への銀行振込、もしくはd払い残高への借り入れでキャッシングしましょう。

毎月の返済は口座振替なので手間が少なく、d払い残高や銀行振込を利用して追加返済することもできます。

dスマホローンの商品概要

| 金利(実質年率) | 3.9%~17.9% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 以下の条件を満たす方 ・申し込み時の年齢が満20歳~68歳の方 ・日本国内に居住する個人の方 ・安定した収入がある方 ・申込者本人名義のドコモ所定の携帯回線契約を締結している方、またはdアカウントを保有している方 ・ドコモ発信のSMSを受信できる方 |

| 無利息期間 | – |

| 郵送物なし | ◯ |

| カードレス | ◯ |

LINEポケットマネー

LINEポケットマネーはLINE上で完結できるカードレスタイプのキャッシングサービスです。

審査にはLINEスコアも利用され、そのスコアに応じた金利と限度額が提示されます。

LINEスコアは、LINEの利用傾向を診断しあなたのライフスタイルにあった嬉しい特典を提供するサービスです。

引用元: LINE Credit 公式サイト

LINEスコアはAIを活用したスコアリングサービスのひとつで、スコアが高ければより低い金利、高い限度額が提示される仕組みです。

LINEスコアの結果から提示されるのは仮条件なので、最終的な貸付条件が決まるのは正式にLINEポケットマネーへ申し込んだ後になります。

LINEポケットマネーの審査では他社のカードローン審査と同様に信用情報を照会し、申込内容などから返済能力を判断します。LINEスコアの結果も加味されますが、それだけで決まるわけではありません。

また、審査に時間がかかるケースもあり、申し込みの混雑状況によっては1週間以上かかることにも注意してください。

オリックス・クレジット ORIX MONEY

「ORIX MONEY(オリックスマネー)」はオリックス・クレジットが扱うキャッシングサービスです。

オリックス・クレジットには「VIPローンカード」というカードローンもありますが、ORIX MONEYはカードレスタイプのサービスなので郵送物不要で借り入れできます。

審査結果の確認後、運転免許証もしくはマイナンバーカードを使ったオンライン本人確認サービスを利用しましょう。

※ オンライン本人確認以外の方法の場合、自宅に郵送される書類の受け取りが必要になります。

Webでの契約が完了したら、スマホアプリを使ってすぐに借り入れができるようになります。振込融資、またはセブン銀行ATMでのスマホATM取引で借りてください。

JCBカードローン FAITH

JCBカードローン FAITHはクレジットカード会社のJCBが扱う信販系のカードローンです。

上限金利でも年12.5%で、JCBクレジットカードのキャッシング(年15.0%~18.0%)よりも低い金利設定になっています。

さらに、JCBカードローン FAITHはリボ払いだけでなく、5万円以内の借り入れなら1回払いを選択することもできます。

1回払いの場合、年5.0%の金利になるため、すぐに返せるケースに便利でしょう。

ただし、「パート・アルバイトで働く方」「学生」「個人事業主」などは申込対象外です。

信販系カードローンの中でも契約するハードルは高いと予想されるので、審査に自信がない方にはおすすめできません。審査に不安がある人は大手消費者金融を選ぶのが無難です。

イオン銀行カードローン

イオン銀行カードローンはイオン銀行の普通預金口座を持っている人におすすめです。

カードローンの申し込みは口座開設不要で行えますが、イオン銀行の普通預金口座を持っているとカード到着前の振込融資(初回限定)も受けられます。

※ イオン銀行以外の金融機関の口座を指定することもできます。また、電話連絡による本人確認が必要です。

また、イオン銀行普通預金口座を返済用口座に指定すれば、イオン銀行キャッシュカード機能付きカードによる借り入れや自動融資サービスの利用も可能です。

イオン銀行をメインバンクとして利用しているなら自動融資サービスの申し込みをしておくと便利でしょう。

公共料金の引き落としなどで残高不足になった場合、カードローンが自動的に不足分を補ってくれます。

ただし、イオン銀行のローン返済、イオンクレジットサービス(株)の引き落とし、WAON(電子マネー)のチャージなど対象外になるものもあるので注意してください。

ソニー銀行カードローン

借り入れするまでに1週間~10日ほど待てる方にはソニー銀行カードローンもおすすめです。

ソニー銀行のカードローンは年2.5%~13.8%という低い金利が特徴ですが、契約にはソニー銀行の円普通預金口座が必要になります。

そのため、口座を持っていない場合、カードローンの申し込みに加えて、口座開設の手続きもしなくてはいけません。

通常、契約手続き完了からキャッシュカードとローン専用カードが届くまでには1週間前後かかるので、借り入れを急ぐ方は要注意です。

もし口座を持っておらず、1日でも早く借りたいなら「初回振込サービス」を利用しましょう。

仮審査後の本審査に申し込むタイミングで「初回振込サービスを利用する」を選択しておけば、カードの受け取り前に振込融資を受けられます。

セブン銀行カードローン

セブン銀行カードローンはスマホアプリで申し込みから契約までのすべてを完結できます。

銀行カードローンの中では珍しいローンカードが発行されないタイプのサービスで、借り入れには「セブン銀行キャッシュカード」「スマホATM」「ダイレクトバンキング」が利用可能です。

また、原則として勤務先を確認するための電話連絡は行われません。

※ 必要と判断した場合は、携帯電話などの登録電話番号、勤務先へ連絡することもあります。

最短2~3営業日程度で審査結果メールが届くので、申し込み後はメールの到着を待ちましょう。

ただし、カードローンの契約にはセブン銀行の口座が必要です。口座を持っていない方は、先にアプリもしくは郵送で口座開設の手続きをしてください。

みんなの銀行 Loan

みんなの銀行は株式会社ふくおかフィナンシャルグループが運営する2021年サービス開始の新しいデジタルバンクです。

口座開設をしてもキャッシュカードは発行されず、さまざまな手続きをすべてスマホだけで行えるようになっています。

自分のスタイルに合わせて、

お金を仕分けしたり、#をつけたり。

みんなのやりたいことをかなえるために

毎日をシンプルに、

お金の管理をもっと楽しく。

お財布いらずで、スマート決済はもちろん、

記録も貯蓄もすべてスマホで完結する銀行アプリです

みんなの銀行のキャッシングサービスである「Loan」もスマホ完結でき、一次審査については年収の入力と本人確認書類のアップロードにより最短2分で結果が出ます。

※ 数日の時間を要する場合もあります。また、口座開設時から変更がない方は、本人確認書類のアップロードが不要です。

一次審査の段階で金利と限度額が分かり、その後、最終審査を経て契約という手順になります。

また、借り入れ・返済の手続きもアプリから簡単に行えます。

借り入れはみんなの銀行の普通預金口座へ入金する形で千円以上、千円単位で金額指定でき、返済は普通預金口座からLoanへ入金する、もしくは月末の自動引落でも可能です。

カードローンの選び方|商品選びで基準になる10のポイント

カードローンには消費者金融だけでなく、銀行や信販会社の商品もあり、それらすべてを比較しようと思っても難しいでしょう。

ただ、すべての商品の、すべての項目を比較する必要はありません。

重視するポイントを決めた上で、それにあった商品だけを比較するとあなたにあったカードローンがスムーズに見つかるでしょう。

例えば、日本貸金業協会の「資金需要者等の借入意識や借入行動に関する調査結果報告」(2022年11月30日)によれば、「金利が低いこと」を重視する人の割合がもっとも大きく、それに次いで「申込み手順が分かりやすいこと」「スマホやパソコンを使って借入や返済ができること」という結果が出ています。

借入先を選ぶときに重視するポイント

| 金利が低いこと | 45.0% |

|---|---|

| 申込み手順が分かりやすいこと | 34.0% |

| スマホやパソコンを使って借入や返済ができること | 22.9% |

| 無担保で借入れできること | 21.0% |

| 借入手続が可能な店舗・ATM多い/近いこと | 20.6% |

| 小額で申込み可能なこと | 20.5% |

| 他人に気づかれないことへの配慮 | 20.4% |

| スマホ等携帯電話からの申込み手続きが簡単であること | 18.9% |

| 保証人を立てずに借りられること | 18.6% |

| 借入額/借入限度枠が大きいこと | 18.0% |

※ 日本貸金業協会「資金需要者等の借入意識や借入行動に関する調査結果報告」(2022年11月30日)から「借入先を選定する際に重視するポイント 」の一部を抜粋

人によって重視するポイントは違いますし、いくら低金利でも「審査に通らない」「必要な期限までにお金を用意できない」では意味がありません。

ここではカードローンを選ぶときに基準になる10のポイントとその条件にあったおすすめ商品を紹介していきます。

「どのような基準で選べば良いのか」「ほかの人はどのようなポイントで選んでいるのか」を知った上で、自分にあったカードローンがどれかを総合的に判断してください。

1. 金利の低さ

カードローンを選ぶ際、「まずは金利を見る」という人も多いです。金利が高ければ、同じ金額を借りても発生する利息は多くなるので、返済の負担を軽くしたい方は低金利なカードローンを選びましょう。

金利を基準に比較するときのポイントは「上限金利で比較すること」です。

適用される金利は審査によって決定されるので、下限金利だけを見ても意味はありません。そのため、金利を重視する方は、上限金利で比較するようにしてください。

消費者金融のカードローンは年18.0%、銀行カードローンは年15.0%程度の上限金利となっている商品が多いです。

ちなみに、消費者金融などの上限金利が年18.0%前後になっているのは、利息制限法を意識したものだと考えられます。

利息制限法は貸付金額に応じて金利上限を年15.0%~20.0%に制限しており、年20.0%を超える利率になることはありません。

どのカードローン会社も利息制限法の範囲内で利率を決めていますが、金利を重視するなら「上限金利が年15.0%以下であること」がひとつの基準になるでしょう。

「金利の低さ」で選んだ場合のおすすめカードローン

| カードローン | 金利(実質年率) | おすすめポイント |

|---|---|---|

| 三井住友カード カードローン | 1.5%~15.0% | ・返済実績に応じて金利が年々下がる ・カードレスの振込専用タイプ(年1.5%~14.4%)あり |

| 三菱UFJ銀行「バンクイック」 | 1.8%~14.6% | ・コンビニの提携ATMも手数料無料 ・三菱UFJ銀行内テレビ窓口でカード受け取りも可能 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 楽天会員ランクに応じて審査優遇 ※1 |

| みずほ銀行カードローン | 2.0%~14.0% | ・キャッシュカード兼用型あり ・みずほ銀行、イーネットATMの手数料0円 ※2 |

| dスマホローン | 3.9%~17.9% | ・最大で年率3.0%の金利優遇 ※3 |

※1 必ずしもすべての会員が審査で優遇を受けられるわけではありません。

※2 みずほマイレージクラブに入会しており、月末時点でカードローンの借入残高がある場合、翌々月以下のみずほ銀行、イーネットのATM手数料が無料になります。イーネットATMは月3回まで0円です。

※3 ドコモの回線やその他対象サービスの契約、利用によって最大年3.0%の引き下げとなります。優遇金利の適用には一定の条件があります。

2. 即日融資への対応

「今日中にお金が必要」「今すぐにでもお金を借りたい」といった場合、即日融資に対応しているカードローンを選んでください。

銀行カードローンは審査の過程で警察庁データベースへの照会を行うようになったため、現在は即日融資に対応していません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

そのため、即日融資を希望するなら選択肢は消費者金融、もしくは信販系のカードローンです。

ただし、消費者金融や信販系のカードローンであっても審査に数日かかるケースがあります。

お急ぎの方は最短審査時間や銀行振込、スマホATMによってカードレスでもすぐに借りられるかなどを確認しましょう。

※ 契約には審査があり、即日融資に対応していても申し込みの時間帯などによっては翌日以降の連絡となることもあります。

「即日融資への対応」で選んだ場合のおすすめカードローン

| カードローン | 最短審査時間 | おすすめポイント |

|---|---|---|

| プロミス | 最短3分※7 | ・最短10秒程度で指定口座へ銀行振込 |

| アイフル | 最短18分 ※6 | ・申し込み後の電話連絡で優先的に審査開始 ※2 ・スマホアプリで借入可能 |

| アコム | 最短20分 | ・アコムATMは24時間営業 ※3 ・ショッピング機能付きカードローンも即日発行 ※4 |

| 三井住友カード カードローン | 最短5分 ※1 | ・最短5分で借入可能 ・原則24時間いつでも銀行振込 ※5 |

※1 最短5分審査(受付時間:9:00~19:30)完了後、Vpassアプリに登録することですぐにご利用できます。新規契約時点での利用枠50万円での申し込みとなり、オンラインでの支払口座登録が必要です。

※2 コールセンターの受付時間は9:00~21:00です。電話の時間帯などによっては希望にそえないケースもあります。

※3 店舗によって営業時間が異なる場合もあります。

※4 ショッピング機能付きのクレジットカード(ACマスターカード)の発行に対応していない自動契約機もあります。

※5 システムメンテナンス時、年末年始を除く。

※6 お申込の状況によってはご希望にそえない場合がございます。

※7 お申込み時間や審査によりご希望に添えない場合がございます。

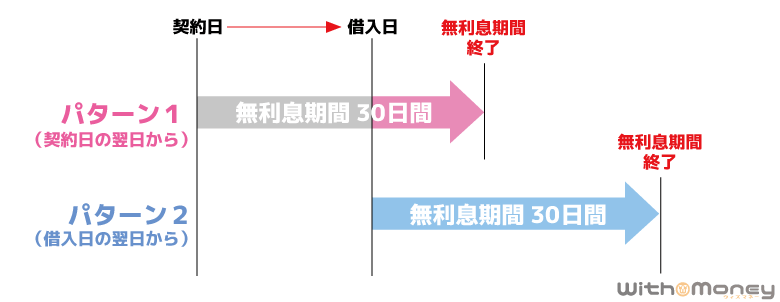

3. 無利息期間の内容

カードローンは1日単位で利息が加算されていきます。ただし、無利息期間が用意されているカードローンもあり、一定期間の利息負担を軽減することも可能です。

特に短期のカードローン利用を考えている方は、無利息期間の活用で負担を軽減しやすいでしょう。

年18.0%の金利で借り、1年(12回)で完済する場合、30日間の無利息期間で以下の利息が節約されます。

30日間の無利息期間によって節約できる金額

| 借入金額 | 10万円 | 30万円 | 50万円 |

|---|---|---|---|

| 節約できる金額 | 1,479円 | 4,438円 | 7,397円 |

※ 金額は目安であり、借入条件などによって実際の金額とは異なる場合があります。

また、無利息期間のあるカードローンの多くは消費者金融ですが、その内容に違いがあります。複数のカードローンを比較するときは、適用される条件や日数などに注目してください。

例えば、契約の翌日から自動的に期間が開始されるものもあれば、初回借入の翌日から開始となるものもあります。

契約後すぐに借りるなら差は出ませんが、翌日以降に利用する予定なら借り入れまで無利息期間がスタートしないタイプをおすすめします。

「無利息期間」で選んだ場合のおすすめカードローン

| カードローン | 適用期間 | 適用条件 |

|---|---|---|

| プロミス | 初回借入翌日から30日間 | 新規契約時にメールアドレス+Web明細の利用登録を行った方 |

| レイク | 初回契約翌日から60日間 (Web申込み限定) |

レイクをはじめて利用し、契約額が200万円以下の方 ※1 |

| アイフル | 初回契約翌日から最大30日間 | アイフルをはじめて利用する方 |

※1 「60日間無利息(Web申込み限定)」「5万円まで180日間無利息」「30日間無利息」の併用はできません。また、契約額200万円超の場合、「30日間無利息」のみ利用可能です。適用期間の終了後は通常金利が適用されます。

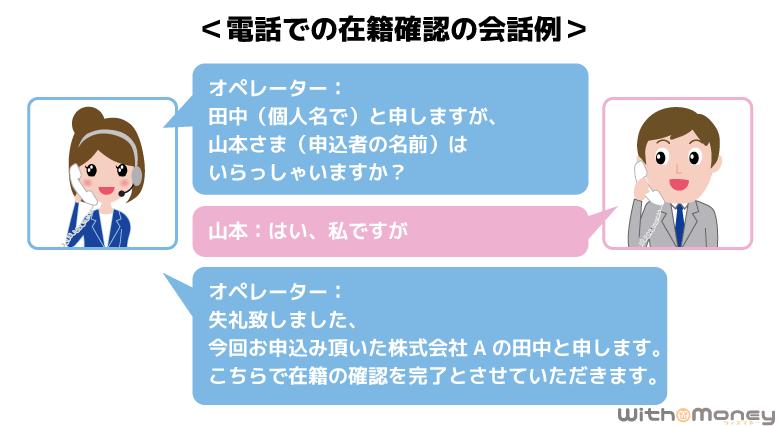

4. 在籍確認の方法(勤務先への電話連絡なし)

カードローンの審査では「安定した定期収入があるか」「返済能力を有しているか」が必ずチェックされます。

そのチェック方法のひとつが「在籍確認」です。カードローン審査の中では申込者の勤務先や勤務状況(休職中でないかなど)を確認し、借りたお金を返せる状態かを判断する材料にしています。

在籍確認は「◯◯さんをお願いします。」「◯◯さんはいますでしょうか?」のような電話を申込者の勤務先にかけて行うケースが多いですが、電話連絡以外の方法でも働いていることの確認は可能です。

カードローン会社の中では消費者金融が柔軟に対応してくれ、勤務先への電話連絡なしで審査を進めてくれるところもあります。

※ 確認が必要なケースにおいては、電話連絡を行う場合もあります。

例えば、以下の消費者金融なら原則として勤務先への電話連絡はなしです。

- プロミス

- アイフル

- SMBCモビット(WEB完結申込)

- アコム

5. 郵送物なしで契約できる

家族と一緒に住んでいる場合、カードローン会社から自宅への郵送物は避けたいですよね。

基本的に消費者金融は企業名の入った封筒を使わないので、開封されない限りは家族にもバレないでしょう。

それでも郵送物は家族に借り入れがバレる原因になるため、不安な方は郵送物なしで契約できるカードローンを選んでください。

郵送物なしにする方法は主に「カードレス(Web完結)で契約する」もしくは「自動契約機でカード発行する」の2つです。

ローンカードが不要な方はWeb完結で手続きを進め、カードが欲しい方はインターネットからの申し込み後、カードの受取方法を「来店(自動契約機)」に指定しましょう。

大手消費者金融ならアプリだけでお金を借りることも可能です。

ちなみに、プロミスやアイフルなどの大手消費者金融の場合、カードレスで契約後も無料でローンカードを発行することができます。

「カードレスで良いけど、もしかしたらカードがあった方が便利かも。」と迷っているなら、ひとまずは大手消費者金融のサービスをカードレスで契約すると良いです。

自宅への郵送物が嫌な人におすすめのカードローン

| カードローン | Web完結 | 自動契約機 |

|---|---|---|

| プロミス | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| アコム | ◯ | ◯ |

| 三井住友カード カードローン (振込専用) |

◯ | × |

| 三菱UFJ銀行 「バンクイック」 |

× | ◯ |

6. カードレスで利用できる

大手消費者金融を中心にカードローンなのにカードレスで利用できる商品が増えています。

カードレスであれば自宅にローンカードが届くこともありませんし、わざわざ自動契約機に来店する必要もありません。

原則24時間受付のネットキャッシングやスマホATM取引に対応するなどカードがなくても十分便利に借り入れでき、カードレスならローンカードを誰かに見られるリスクもないのです。

大手消費者金融の場合はカード発行を選択できる商品が多く、それ以外では完全カードレス(カード発行不可)の商品もたくさんあります。

一方、銀行カードローンにカードレスで利用できる商品は少ないので注意してください。

ただ、一部の銀行カードローンはその銀行のキャッシュカードにローン機能を追加可能で、借入専用カードが不要です。

カードレスで利用したい人におすすめのカードローン

| カードローン | カードレス | カード発行 | キャッシュカードへの ローン機能追加 |

|---|---|---|---|

| プロミス | ◯ | 選択 | – |

| アイフル | ◯ | 選択 | – |

| アコム | ◯ | 選択 | – |

| 三井住友カード カードローン(振込専用) | ◯ | 無し | – |

| みずほ銀行カードローン | × | 有り | ◯ |

| au PAY スマートローン | ◯ | 無し | – |

| dスマホローン | ◯ | 無し | – |

7. パート・アルバイトでも申し込める

カードローンの契約には原則として申込者に安定した収入が必要です。

毎月一定の収入があれば、勤務形態はアルバイトやパートでもかまいません。

ただし、正社員で働いている方がカードローンの審査では有利です。

一般的に最低限度額が高く設定されていたり、保証会社による審査も入ったりする銀行や信販系カードローンの審査難易度は高くなります。

審査に通るか不安なときは、しっかりと「パート・アルバイトでも申込可能」と明記されているカードローンを選択するようにしましょう。

例えば、大手消費者金融ならパート・アルバイトも申し込め、すぐに審査結果が分かるのでおすすめです。

パート・アルバイトの申し込みも可能なおすすめカードローン

| カードローン | 申込条件 | おすすめポイント |

|---|---|---|

| プロミス | 満18歳~74歳以下の本人に安定した収入のある方 ※1 | ・お借入シミュレーションが可能 ・来店不要のWeb完結 |

| アイフル | 満20歳~69歳以下の定期的な収入と返済能力がある方(貸付条件はこちら) | ・1秒診断が可能 ・利用者の20%以上がパート、アルバイト |

| アコム | 20歳以上の安定した収入と返済能力を有する方 ※1 | ・3秒診断が可能 ・利用者の20%以上が年収200万円以下 ※2 |

※1 高校生(定時制高校生および高等専門学校生も含む)の申し込みはできません。また、収入が年金のみの方の申し込みも不可です。申し込み時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須となります。

※2 アコムデータブック2022年3月期決算の顧客年収別件数構成比より

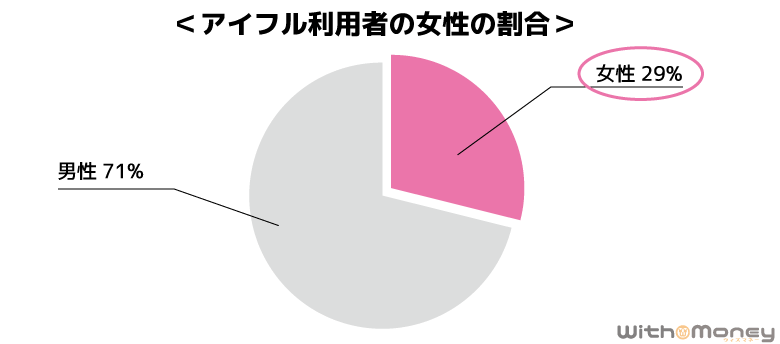

8. 女性専用の窓口がある

カードローン利用者は男性が多めですが、30%~40%前後は女性の利用者となっています。

もちろん、商品による差はあるものの、一定数の利用者は女性なのです。

例えば、大手消費者金融のアイフルは男女比を公開しており、男性71%、女性29%です。

また、女性専用窓口を用意しているカードローン会社もあります。

商品によってはレディースローンやレディースキャッシングと呼ばれることもあり、「女性オペレーターが対応してくれる」などが主なメリットになります。

「同性のオペレーターに相談したい」という人は、女性専用窓口のあるカードローンを選ぶと良いでしょう。

女性におすすめのカードローン

| カードローン | 金利(実質年率) | おすすめポイント |

|---|---|---|

| プロミス レディースキャッシング |

4.5%~17.8% | ・女性専用ダイヤルあり ・Web完結なら郵送物なし、来店不要 |

| アイフル SuLaLi | 18.0% | ・限定デザインカード ・女性専用ダイヤルあり ・低めの限度額(10万円)で使いすぎない |

9. 専業主婦の申し込みも受け付けている

ほとんどのカードローンは申込者本人に安定した定期収入が必要です。

特に消費者金融などの貸金業者は総量規制の対象になり、法律上、収入のない人への融資ができません。

専業主婦であれば「配偶者貸付」という制度に対応した商品なら例外的に申し込めますが、その場合、配偶者に同意書を記入してもらう必要があります。

また、配偶者貸付に対応した商品を扱っているのは一部の中小消費者金融、クレジットカード会社くらいなので、どうしても商品の選択肢も少なくなります。

そのため、専業主婦の方は銀行カードローンを検討しましょう。

銀行のカードローンには銀行法という別の法律が適用されるため、金融機関によっては「配偶者に安定した収入があること」という条件で申し込みが可能です。

審査結果は申し込んでみないと分かりませんが、以下のような銀行カードローンなら専業主婦の申し込みも受け付けています。

基本的に専業主婦は利用限度額が50万円以下になるため、その場合の金利を表にまとめました。

専業主婦におすすめのカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| イオン銀行カードローン | 11.8%~13.8% | 10万円~50万円 ※2 |

| セブン銀行カードローン | 15.0% | 10万円~50万円 |

10. 希望する目的(借り換え・おまとめ・事業性資金など)で利用できる

多くのカードローンは資金使途が「原則自由」ですが、基本的に事業性資金としての利用はできません。

このように希望する目的で利用できないケースもあるので注意してください。

例えば、他社への返済資金や事業性資金を借りたいときは、専用のローンを利用するようにしましょう。

事業性資金の借り入れには専用のビジネスローンがあり、ビジネス目的での利用が可能です。

一方、複数の消費者金融からの借り入れがあり、それらをひとつにまとめたいときは、貸金業法に基づくおまとめローンを検討してください。

複数の消費者金融でお金を借りている人におすすめのおまとめローン

| おまとめローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円まで |

| アイフル おまとめMAX ・かりかえMAX |

3.0%~17.5% | 1万円~800万円 |

| SMBCモビット おまとめローン | 3.0%~18.0% | 500万円まで |

| オリックス・クレジット ORIX MONEYおまとめローン |

5.0%~17.8% | 50万円~500万円 |

| LINEポケットマネー 借りかえ | 3.0%~15.0% | 300万円まで |

はじめてのカードローンで審査が不安なら大手消費者金融を選ぶのがおすすめ

カードローンには消費者金融だけでなくクレジットカード会社(信販会社)や銀行が扱う商品もあります。

商品ごとにメリット・デメリットは異なりますが、はじめてのカードローン利用で審査に不安を感じている人には大手消費者金融の商品がおすすめです。

一部の大手消費者金融が公開している審査通過率(成約率)、なぜ大手消費者金融がおすすめなのかを説明していきます。

大手消費者金融の審査通過率

消費者金融の中には「新規申込者のうち、どのくらいの人が契約したか」のデータを公開しているところもあります。

これは一般的に審査通過率と呼ばれるもので、審査の難易度を判断するときの材料のひとつになります。

大手消費者金融の場合、プロミス、アコムなどがIRデータとして審査通過率を公開しているので参考にしてください。

最近の大手消費者金融の審査通過率をまとめました。

大手消費者金融の審査通過率

| 期間 | プロミス | アコム |

|---|---|---|

| 2021年4月~2022年3月 | 38.9% | 42.1% |

| 2020年4月~2021年3月 | 38.2% | 41.1% |

| 2019年4月~2020年3月 | 44.9% | 43.5% |

※ 各社が公開している月単位の新規申込数、新規契約者数から成約率(小数点第二位まで)を計算し、それらの平均から小数点第二位以下を切り上げた数値です。

年や月によってばらつきはあるものの、大手3社の審査通過率は4割前後で推移しています。

ただし、「審査に通った人」ではなく、「契約を結んだ人」なので実際に審査通過した人の割合はもう少し大きくなると考えられます。

これらの消費者金融3社は、いずれも毎月数万人単位で新規の申し込みがある大手です。

その中には「他社の審査に複数回落ちている人」「他社借入があり新規融資が難しい人」なども含まれるので、4割前後の審査通過率は十分に高いでしょう。

それでもはじめての借り入れで審査に不安があるという方は、次に紹介する「お試し審査」を利用してから、カードローンの申し込みをすると良いです。

お試し審査(借入診断)を行える

はじめてカードローンの審査を受ける場合、まずは「お試し審査(借入診断)」を行なってみてください。

お試し審査は各消費者金融のホームページ上で行え、「お金を借りられるか」を数秒で診断できるサービスのことです。

大手消費者金融であればお試し審査が可能なので、実際の審査を受ける前に審査に通るかどうかの目安を知ることができます。

詳しくは後述しますが、銀行や信販系のカードローンは審査が厳しめということもあって、ホームページにお試し審査のサービスを用意していないところも多いです。

お試し審査では「生年月日」「年収」「他社借入の残高」などの数項目を入力します。

個人を特定できるような情報の入力は必要ありません。

また、正式な申し込みではないため消費者金融や信用情報機関に記録が残ることもないので安心してお試し審査を受けてください。

銀行・信販系の方が審査は厳しい

カードローンの審査基準は商品によって違いますが、基本的に銀行カードローンや信販系カードローンの審査は消費者金融よりも厳しめです。

例えば、銀行カードローンの契約には保証会社の審査にも通る必要があります。

保証した人物の返済が滞ったときは保証会社が残高を肩代わりすることになるため、保証審査は慎重に進められます。

保証会社は消費者金融などが務めるケースも多いですが、その消費者金融から直接融資を受けるよりも審査は厳しくなると考えましょう。

また、信販系カードローンの中には個人事業主(自営業)や学生を融資対象にしていない商品も少なくありません。

大手消費者金融なら安定した収入があり、年齢の条件を満たしていれば申し込めます。

はじめてのカードローン申し込みで、審査落ちが不安な方は、銀行や信販系のカードローンは避けてください。

消費者金融よりも銀行カードローンをおすすめできる人

一方、次のような方には消費者金融よりも銀行のカードローンをおすすめします。

- 低金利なカードローンを探している

- 借り入れまでに1週間前後かかっても大丈夫

- 会社員(正社員)や公務員として働いている

銀行カードローンは消費者金融と比較して低金利な傾向なので、「利息の負担を減らしたい!」という人向けです。

銀行カードローンの上限金利は年15.0%以下の商品が多く、年18.0%程度の大手消費者金融よりも低い金利で借りやすいでしょう。

ただし、先ほど説明したとおり、銀行カードローンは即日融資に対応していません。

2018年1月から警察庁データベースで反社会的な組織との関わりがないかを調べるようになり、その照会結果が分かるのに1営業日以上かかります。

そのため、銀行カードローンは即日融資ができなくなり、最短で申し込みの翌営業日の契約になりました。

銀行カードローンと消費者金融の主な違いを表にまとめました。これらの違いを理解した上で申し込み先を決めるようにしてください。

消費者金融と銀行カードローンの違い

| 消費者金融 | 銀行 | |

|---|---|---|

| 金利の目安 | ~18.0% | ~14.5% |

| 審査時間 | 最短即日 | 最短翌営業日~1週間程度 |

| 審査の難易度 | 標準 | やや厳しめ |

| 無利息期間 | 「あり」が多い | 「なし」が多い |

| 普通預金口座の開設 | 不要 | 必要な場合あり |

| 提携ATM手数料 | 一部無料の場合あり | 無料が多い |

| 郵送物 | 「なし」にしやすい | 「あり」が多い |

| 勤務先への電話連絡 | 原則「なし」も多い | 原則「あり」が多い |

カードローンの審査内容と審査に落ちた場合の対処法

カードローンの審査においてチェックされる項目は主に「属性情報」と「信用情報」です。

属性情報とは申込者の勤務先や雇用形態、居住形態、家族構成などを指します。

申し込みフォームに入力するような内容が属性情報だと考えると良いでしょう。

大手カードローン会社ではスコアリング審査が導入されており、申し込みフォームに入力した内容をコンピューターが評価し、審査基準に達しているかがスピーディに判断されます。

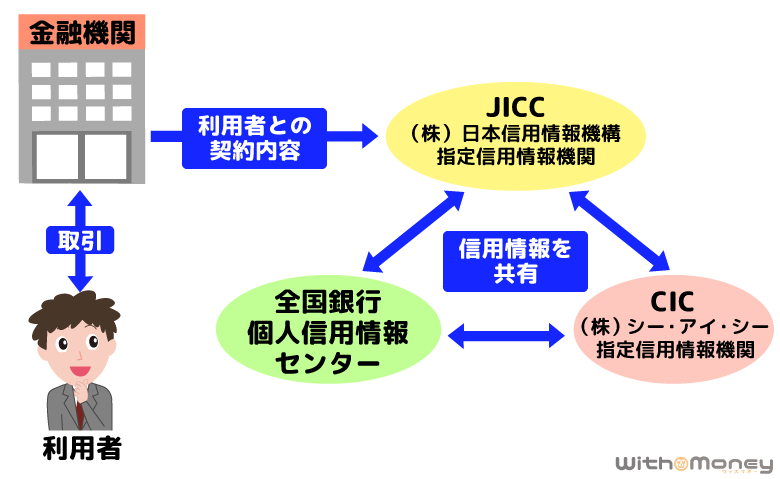

一方、信用情報とは各種ローンやクレジットカードなどの契約内容、利用状況のことです。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

引用元: 日本貸金業協会 指定信用情報機関について

カードローンの審査では必ず申込者の信用情報が照会され、過去に延滞や債務整理がなかったかを調べられるのです。

また、返済能力を確認するために、在籍確認をしたり、収入証明書を提出させたりするケースも多いです。

大手消費者金融であればお試し審査によって「借りられるか」の目安を簡単に診断できるので、まずは診断サービスを利用してください。

どのカードローン会社も審査基準や審査結果の判断理由などは教えてくれません。

しかし、以下のようなケースではカードローンの審査に落ちてしまうでしょう。

- 属性情報の評価が基準値に達していない

- 収入が安定性に欠ける

- 他社借入が多い

- 総量規制に抵触する

- 在籍確認が取れない

- 提出した書類に不備がある

- 申込内容に嘘、間違いがある

- 短期間に複数のカードローンに申し込んでいる

カードローンの審査基準は各社異なります。一度審査に落ちても、別のカードローンであれば契約できる可能性もあるのです。

ただ、原因によっては、また審査に落ちてしまうかもしれません。

審査に落ちる原因がなかったかを見直した上で、必要に応じて審査対策をしてから別のカードローンへ申し込みましょう。

カードローンでお金を借りる流れ

カードローンの契約には必ず審査があります。

申し込み後、すぐに借り入れできるわけではなく、審査通過後に契約の手続きを済ませて、借り入れするという流れになります。

カードローン会社などによって手続きの工程が前後するケースもありますが、一般的には以下のような手順で申し込みから借り入れまで進んでいきます。

カードローンでお金を借りる流れ

- 申し込み

申し込みはインターネットからが主流です。申し込みフォームに必要事項を入力しましょう。ネットであれば時間に関係なくいつでも申し込めます。

- 必要書類の提出(本人確認書類や収入証明書など)

申し込み後に受付完了メールが届きます。その後、メールに記載されている案内に従って本人確認書類などを提出してください。スマホを使えば書類を撮影し、アップロードするのも簡単です。

- 審査結果の連絡

大手消費者金融の場合、最短30分ほどで審査結果の連絡がメールや電話できます。一方、銀行などは審査に数日から1週間程度の時間を要するケースもあります。

- 契約手続き

提示された金利や限度額に問題がなければ、その内容で契約手続きを完了させましょう。契約はネットやローン契約機への来店、郵送などで行います。また、契約のタイミングで返済用口座の登録をしたり、返済日を設定したりするケースも多いです。

- 借り入れ

カードローンの借入方法は主に「ATM」と「銀行振込」です。また、ネットバンキングを利用したネットキャッシングやスマホATM取引ならカードレスでも借り入れできます。サービスによって対応している借入方法が異なるので事前に確認しておきましょう。

カードローンは基本的に借り入れの翌日から利息が発生し、月に1回の返済が必要です。

返済開始日はサービスごとに異なります。口座振替の登録をしていない場合は、返済日までにATMやインターネット返済などで入金してください。

あらかじめ返済シミュレーションを利用して月々の返済額や返済回数など確認しておくと計画的に返済しやすいでしょう。

はじめてカードローンを利用するなら知っておきたい基礎知識

ここからはカードローンをはじめて利用するなら知っておくと良いことを紹介していきます。

カードローンの利用で失敗しないためにも基本的な知識をしっかりと押さえておきましょう。

そもそもカードローンとは?

カードローンとは契約者に発行されるカードを使ってATMでキャッシングできるサービスのことです。

極度方式のサービスなので限度額の範囲内で繰り返し利用できます。

カードローンといえば大手消費者金融が有名ですが、銀行やクレジットカード会社でも扱われています。

また、最近ではローンカードを発行せずに利用できるカードレスローンも増えており、カードがなくてもネットからの銀行振込やスマホATMですぐに借入可能です。

キャッシングとの違いは?

お金を借りられるサービスを「キャッシングサービス」と呼びますが、クレジットカードのキャッシング機能を指して「キャッシング」というケースも多いです。

クレジットカードは買い物に利用できるショッピング機能がメインのサービスです。

しかし、クレジットカードによっては借り入れできるキャッシング機能を追加できる商品もあります。

カードローンと同様に限度額の範囲内で繰り返し借り入れできるものの、「限度額が小さい」「金利が高め」などのデメリットもあります。

カードローンとクレジットカードキャッシングの傾向の違い

| カードローン | クレジットカードキャッシング | |

|---|---|---|

| 利用シーン | 「借り入れ」のみ | 「買い物」と「借り入れ」 |

| 限度額 | 1万円~数百万円 | 100万円未満 |

| 金利(実質年率) | 一桁~18.0% | 15.0%~18.0% |

また、クレジットカードの契約内容によっては、キャッシングでショッピングに利用できる金額が減ることもあるので注意が必要です。

1枚でショッピングとキャッシングの両方に利用できるのはクレジットカードのメリットですが、お金を借りるのであればカードローンの方が便利でしょう。

カードローンの利息はどうやって計算する?

カードローンは借入残高に対して利息が発生します。

お金を借りた翌日から利息が加算されていきますが、その利息は以下の式で計算されます。

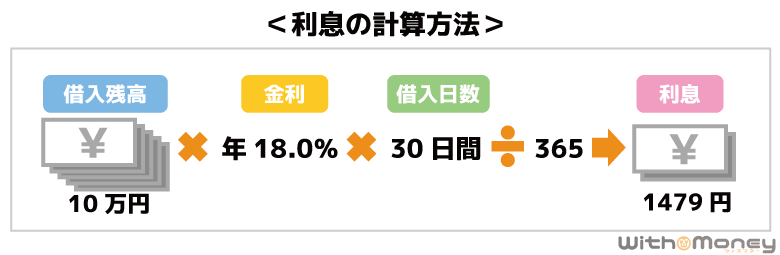

【利息の計算方法】

借入残高(円)×年金利(%)×(借入日数/ 365日)=利息

この計算式で借入日数に応じた利息を計算可能です。

例えば、借入残高が10万円、年18.0%の金利で30日間借りたときは1,479円になります。

基本的に金利は年率で表示されており、原則として利息以外は利用者負担になりません。

※ ただし、ATMなどの利用手数料、ローンカードを再発行する際の手数料などは利用者負担になります。

遅延損害金って何?

カードローンの返済日は月に1回あり、契約内容によって決められた金額をその日までに支払わないといけません。

もしその返済期日を過ぎたなら遅延利率が適用されることになります。

この遅延利率によって発生するのが「遅延損害金」で、カードローン会社は通常の金利と別に遅延利率を決めています。

一部のカードローンは通常金利と遅延利率が変わらないケースもありますが、基本的に延滞中は通常よりも高い金利になるものだと考えてください。

借りる前にどのくらいの利息になるのかを調べるには?

先ほどカードローンの利息の計算方法について説明しましたが、実際の利息を計算する場合には注意すべき点があります。

カードローンは月に1回の返済があるので、返済を行なった段階で借入残高は変わります。

そのため、長期の借り入れの場合、前述の式で正確な利息を計算することはできません。

前述の式はあくまでも借入残高が変わらないという前提のものだと思ってください。

ただし、カードローン会社のホームページなどから利用できる「返済シミュレーション」を使えば、毎月の返済額や最終的な返済総額などを簡単に計算することが可能です。

※ 契約内容などによって返済シミュレーションの結果と実際の返済額が異なる場合もあります。

返済シミュレーションは返済計画を立てる際に便利なので、借り入れの前に返済額を計算しておきましょう。

金利はどうやって決まる?

カードローンの金利は「◯%~△%(実質年率)」のような形で記載される場合が多いです。

例えば、「3.0%~18.0%」であれば、最低3.0%、最高18.0%の範囲内で審査によって個別の金利が決定されることになります。

もっとも低い金利を「下限金利」、もっとも高い金利を「上限金利」と呼ぶこともありますが、実際に適用される利率は審査を受けてみないと分かりません。

基本的にカードローンは限度額に応じて適用される金利が変わるため、「審査結果が良い人(高い限度額で契約できる人)」ほど低い金利で契約しやすくなります。

また、商品によっては限度額ごとに細かく適用される金利の幅が決められているものもあります。

例えば、三菱UFJ銀行カードローン「バンクイック」の金利は年1.8%~14.6%ですが、利用限度額に応じて以下のような金利幅で利率が決まります。

三菱UFJ銀行カードローン「バンクイック」の利用限度額と借入利率

| 利用限度額 | 借入利率 |

|---|---|

| 400万円超~500万円 | 年1.8%~6.1% |

| 300万円超~400万円 | 年6.1%~7.6% |

| 200万円超~300万円 | 年7.6%~10.6% |

| 10万円超~200万円 | 年10.6%~13.6% |

| 10万円~100万円 | 年13.6%~14.6% |

カードローンは限度額をあとから増額することも可能です。

増額審査に通ることで限度額が上がれば、その限度額にあった利率に変更されるケースもあります。

カードローンの契約後、ある程度の返済実績ができたら、限度額を増額することも考えると良いでしょう。

カードローンの平均的な金利は何パーセント?

前述のとおり、カードローンの金利は審査によって決まるため、実際の利率は申し込み後にしか分かりません。

ただし、新規契約の際は基本的に上限金利になるものだと考えましょう。

カードローンは最大1,000万円を超えるような限度額の商品もありますが、たいていの人の契約限度額は10万円~50万円ほどで、100万円超になることはあまりありません。

そのため、適用される利率は上限、もしくはそれに近い金利になるでしょう。

もし低い金利でお金を借りたいなら、上限金利に注目するようにしてください。

消費者金融の上限金利は年18.0%程度ですが、銀行カードローンであれば年14.5%以下というのが平均的な水準になります。

繰り返しになりますが、カードローンには利息制限法が適用されるため、元金に応じて上限金利に制限がかけられます。

元金が10万円未満だと上限は年20.0%、10万円~100万円未満なら年18.0%が上限です。

さらに、100万円以上であれば年15.0%以下の利率になり、カードローン会社はこのようなルールの範囲内で利率を決めています。

カードローンの審査って厳しい?

カードローンの審査基準は商品ごとに異なり、具体的な基準については非公開とされています。

もし審査が甘いなら、貸し倒れが増加してカードローン会社は損をしてしまうでしょう。そのため、どのカードローン会社も「返済能力がある」と判断できた人にしか融資しません。

誰でもお金を借りられるような甘い審査のカードローンは存在しないと考えてください。

ただし、「高収入でなければ審査に通らない」「正社員や公務員しか契約できない」というわけでもありません。

「銀行カードローンに関する消費者意識調査」(2020)によれば、消費者金融などの貸金業者のみを利用している人のうち、年収400万円以下の方は62.0%となっています。

年収1万円~100万円は9.8%、年収101万円~200万円は13.2%とそれだけで20.0%を超えており、年収600万円超が13.4%なのでそれよりも割合としては大きいのです。

ブラックリストって本当に存在するの?

カードローンの審査について調べていると「ブラックリスト」という言葉を聞くかもしれません。

しかし、実際にブラックリストというものはなく、あくまでも例えです。

債務整理や長期延滞などの記録は信用情報に残り、一定期間はローンを組んだり、クレジットカードを契約したりが難しくなります。

このような状態を指して「ブラックリストに載っている」「信用情報がブラックになっている」と表現しているのです。

信用情報がカードローン審査において大きな影響を持つのは確かですが、契約の可否は各社がそれぞれの基準で判断しています。

ただ、信用情報がブラックだとカードローンの審査に通る可能性は低いので、ネガティブな情報が削除されるのを待つのが無難でしょう。

総量規制って何?

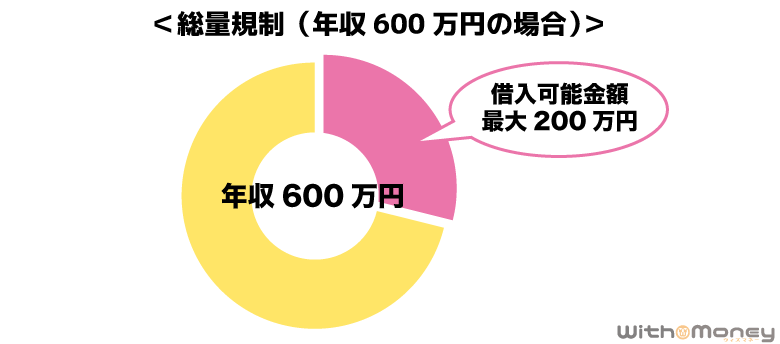

総量規制とは貸金業者に適用されるルールのひとつです。

貸金業法という法律で総量規制は定められており、貸金業者は申込者の年収の1/3を超える融資が禁止されています。

例えば、年収が600万円であれば、貸金業者から借りられるのは最大でも200万円までです。

すでに他の貸金業者からの借り入れがある場合、その残高も算入した上で年収の1/3超にならないように調整されます。

ただし、クレジットカードのショッピングや法人向け融資などは総量規制の対象になりません。

また、銀行は貸金業者に該当しないので、貸金業法における総量規制の対象外です。

日本貸金業協会のホームページでは貸金業者について以下のように説明されています。

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

自動契約機って何ができるの?

大手消費者金融や一部の銀行には自動契約機があり、カードローンの申し込みや契約の手続き、ローンカード発行、必要書類の提出などを行えます。

ローンカードを郵送で受け取る場合、手続き完了後、数日~1週間程度はかかります。

しかし、自動契約機へ来店すれば、その場ですぐにカード発行することも可能です。

インターネットから申し込みを済ませ、審査通過の連絡が来たら本人確認書類を持って自動契約機へ向かうとスムーズでしょう。

ただ、多くのカードローンがネットでの契約やカードレスでの利用に対応し始めているため、無人店舗数はやや減少傾向にあります。

大手消費者金融の自動契約機数の推移

| 期間 | プロミス | アイフル | アコム |

|---|---|---|---|

| 2022年3月時点 | 715 | 828 | 830 |

| 2021年3月時点 | 814 | 835 | 893 |

| 2020年3月時点 | 906 | 849 | 916 |

| 2019年3月時点 | 933 | 856 | 978 |

| 2018年3月時点 | 941 | 875 | 1,020 |

| 2017年3月時点 | 945 | 885 | 1,046 |

また、SMBCモビットにも自社のローン申込機がありましたが、三井住友銀行ローン契約機の共同利用開始後の2020年2月に全機廃止となっています。

自動契約機でのカード発行を希望する場合は、あらかじめ最寄りの店舗を各社のホームページなどで確認してください。

カードローンでお金を借りる際に注意すべきことは?

カードローンでお金を借りるときに注意したいのは「利息」と「信用情報への影響」です。

前述のとおり、カードローンの利用残高がある状態だと1日単位で利息が加算されていきます。

カードローンは月々の返済額を抑えてゆっくり返済していくこともできますが、それでは返済金額のうち利息に充当される割合が大きく、思ったように元金は減りません。

「返しても、返しても借金がなかなか減らない!」という場合、毎月の返済額を増やすなど、返済計画を見直す必要があるでしょう。

また、無計画な借り入れは延滞(滞納)のリスクも高めます。

カードローンを利用するだけで信用情報が傷つくことはありませんが、延滞などの情報が記録されれば他社の審査にも影響が出てきます。

もし2ヶ月~3ヶ月以上の延滞や強制解約、債務整理などが記録されたら、5年間~10年間ほど影響が続くので注意してください。

無職でもカードローンを契約できる?

消費者金融や信販系のカードローンは貸金業法における総量規制の対象になるので、契約には本人の収入が必須になります。

つまり、無職の人は総量規制の対象になるカードローンを契約できません。

また、銀行カードローンの審査においても、原則として申込者の安定した収入が求められます。

専業主婦(夫)に関しては配偶者に安定した収入があれば契約できるケースもありますが、銀行によって専業主婦の申し込みを受け付けているかは異なるので注意してください。

無職でお金が必要な場合は「不用品を売る」「担保でお金を借りる」などカードローン以外の方法を検討しましょう。

お金を借りる方法はカードローン以外にもあります。

まとめ

カードローンは商品ごとにメリット・デメリットが異なります。

そのため、「即日融資を受けたい」「低金利でお金を借りたい」「周りにバレたくない」などのニーズにあった商品を選ぶことが重要です。

複数の商品を比較するときに「金利」はひとつの指標になるでしょう。

しかし、金利だけで選ぶと後悔するかもしれません。

「審査時間」「郵送物の有無」「電話連絡の有無」「無利息期間の内容」などの項目も比較して、あなたにあったカードローンのサービスを見つけてください。