三井住友カード カードローンに申し込む際に、じつは返済方法についてよくわからないまま契約する人がほとんどです。

そうなると、いざ返済する段階になって困ってしまいますよね。

そこで今回は三井住友カード カードローンの返済方法・返済日・毎月の返済金額など、お金を返すときの重要ポイントをいっきに説明していきます。

カードローンの返済方法は各社違うので、前もって調べておくことが肝心です。

この記事を見れば三井住友カード カードローンの返済方法だけでなく、返済時の利息や手数料の節約にもつながりますよ。

三井住友カード カードローンで安心して返済していくため、ぜひご覧ください。

三井住友カード カードローンの返済に遅れそう(遅れた)場合の対処法ついても解説しているので、あわせてご確認ください。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

目次

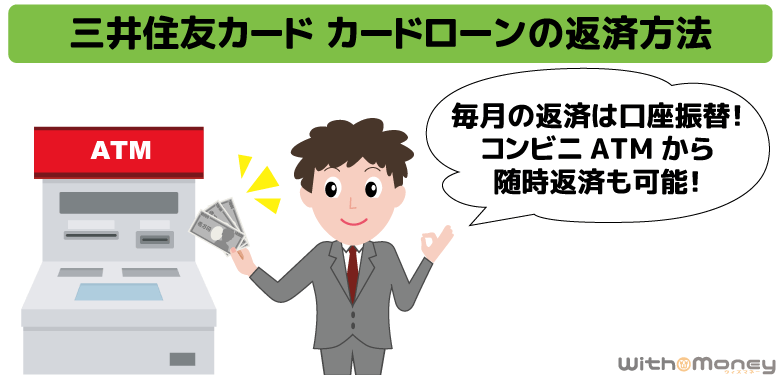

三井住友カード カードローンの返済方法

一般的にカードローンの返済は「毎月の返済」と、追加で返済したいときに行う「臨時返済」の2種類があります。

三井住友カード カードローンの場合、毎月の返済は口座振替、そしてコンビニATMなどから臨時返済も可能です。

それではそれぞれの返済方法について、くわしく見ていきましょう。

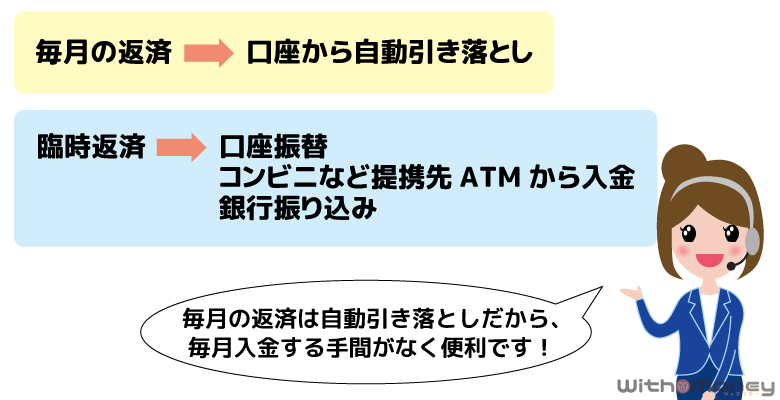

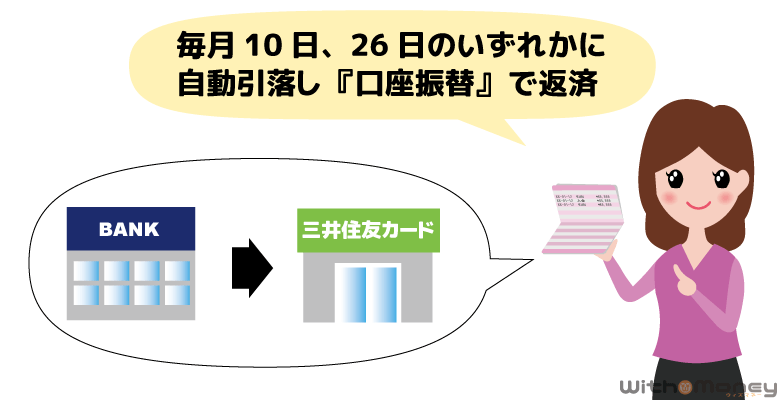

1. 毎月の返済は口座から自動引き落とし

まず三井住友カード カードローンの毎月の返済は、口座から自動引き落とし(口座振替)が基本です。

口座振替しか選べないので不便そうと思うかもしれませんが、自動引落しだと「入金の手間がいらない」「手数料なし」「返済忘れを防げる」など、メリットが多いです。

さらに三井住友カード カードローンでは、口座振替の登録に複雑な手続きはいりません。

申し込み時にWebから支払い口座の登録が可能なので、手元に口座情報がわかる通帳やキャッシュカードを準備しておきましょう。

そうすれば、借り入れ後に自動的に口座振替で返済ができます。

またWebで口座振替設定できる金融機関も、幅広くカバーしています。

Webで口座振替が設定できる金融機関

- ゆうちょ銀行

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- SBI新生銀行

- ソニー銀行

- 楽天銀行

- 住信SBIネット銀行

- イオン銀行

- 地方銀行など

Webで設定できない金融機関の場合は、後日に郵送での口座振替登録が可能です。

2. 臨時返済はコンビニATMなど3つの方法

三井住友カード カードローンの臨時返済(追加の返済)は、口座振替・コンビニなどのATM・銀行振り込みの3つの方法が選べます。

三井住友カード カードローンの臨時返済

| 返済方法 | 内容 |

|---|---|

| 口座振替 | 手数料なし |

| ATM | 手数料あり(110円~220円) |

| 銀行振り込み | 手数料あり(振込手数料は利用者負担) |

※ 振込専用タイプで申し込んだ人はATMからの返済不可。

口座振替は、毎月の返済時の引き落とし金額を変更(増額)することで臨時返済を行います。

ですが金融機関によって変更の申し込み期限にバラつきがあり、思ったタイミングで臨時返済できないことも。

そのため、すぐに臨時返済したい人は、ATMまたは銀行振り込みを利用するといいでしょう。

臨時返済をする場合、細かい金額を何度も入金するよりも、まとめて入金する方が手数料を最小限におさえられます。

次に、口座振替、ATM、銀行振り込みで返済する方法をくわしく紹介するので、参考にしてください。

臨時返済はあくまで追加の返済であり、臨時返済をした月も、口座引き落としは実施されます。臨時返済をしても口座に毎月の返済額は残るように計画的に行いましょう。

口座振替で臨時返済する

三井住友カード カードローンでは、口座振替の引き落とし額を増額することで臨時返済ができます。

変更を申し込んだ月だけ増額され、その次からは自動的に元の引き落とし金額に戻ります。

三井住友カード カードローンの「会員ページ」または「電話」から、金額の変更の申し込みが可能です。

なお、この方法なら手数料はかかりませんが、支払い口座に指定している金融機関によって申込み期限が違う点に注意しましょう。

申し込み期限は、返済日の3週間前のところから、返済日の4日前とギリギリまで変更ができるところまで金融機関によりさまざまです。

※くわしくは三井住友カード カードローンの公式ページで調べられるのでご確認ください。

ただ口座振替での臨時返済ですと、返済日までの手続きが少々面倒だなと感じる人もいるかもしれません。

収入があったタイミングですぐに臨時返済してしまいたい人は、つぎに説明するATMまたは銀行振り込みで手続きしましょう。

提携先のATMで臨時返済する

三井住友カード カードローンでは、ローン専用カードを使って、近くのATMから臨時返済できます。

三井住友カード カードローンの提携ATMは、コンビニや銀行など全国に数多く設定されてるので、今すぐ返済したいときなどに便利でしょう。

三井住友カード カードローンの提携ATM

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- イオン銀行

- セブン銀行

- ローソン銀行

- E-net

- 地方銀行・信用金庫など

※ ゆうちょ銀行ATMからは、三井住友カード カードローンの返済はできません。(借入は可)

なお提携ATMでは、返済の都度「取引金額1万円以下で110円、1万円超えで220円」の手数料がかかります。

また深夜・早朝の時間帯など、ATMのメンテナンス時間は取引はできないのでご注意ください。

ちなみに三井住友カード カードローンには通常の商品タイプとは別に、「三井住友カード カードローン(振込専用)」もあります。

「三井住友カード カードローン(振込専用)」はローン専用カードが発行されないタイプですので、ATMからの返済ができません。

その場合は、銀行振り込みまたは口座振替で臨時返済を行ってください。

銀行振り込みで臨時返済する

三井住友カード カードローンが指定する口座へ、銀行振り込みで臨時返済が可能です。

振り込み先口座は、利用者によって違うものが案内されるので、会員ページを使って確認しましょう。

なお、銀行振り込みで臨時返済を行う場合、三井住友カード カードローンへ事前申し込みが必要です。

事前の申し込みがなければ、どの利用者からの入金が特定できないため受付してもらえない場合がありますので注意しましょう。

申し込みは、24時間使える会員ページ(Vpass)からが便利です。

臨時返済する流れ

- 会員ページにログイン

- 振り込みによる支払い希望日を入力

- 支払い希望額を入力

- 希望日通りに、指定の口座へ振り込む

なお臨時返済時の振り込み手数料は、利用者の負担となります。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの返済日と土日の場合

三井住友カード カードローンの返済日は、毎月10日または26日から選べます。

| 返済日 | 締め日、引き落とし日 |

|---|---|

| 10日の場合 | 毎月15日締切、翌月10日に自動引き落とし |

| 26日の場合 | 毎月月末締切、翌月26日に自動引き落とし |

口座振替の返済日(引き落とし日)は選べないカードローンが多い中、三井住友カード カードローンは、給料日やライフスタイルに合わせて好きな方を選択できます。

返済日の前日までに、引き落とし金額分の預金残高がある状態にしておきましょう。

引き落とし金額は上表のとおり、それぞれの締日に決定されます。

なお、三井住友カード カードローンの返済日が銀行休業日(土日・祝日)にあたる場合は、翌営業日が返済日となります。

ちなみに返済日は、入会後にWebまたは電話でも変更が可能です。

三井住友カードローンの毎月の最低返済額

三井住友カード カードローンへ申し込む前には、毎月いくら返済していくかチェックするようにしましょう。

なぜなら三井住友カード カードローンの毎月の返済額は、他社より高めに設定されているからです。

また三井住友カード カードローンの場合、毎月の返済額が変動するので、その点についても理解しておきましょう。

ここでは毎月の返済額について説明します。

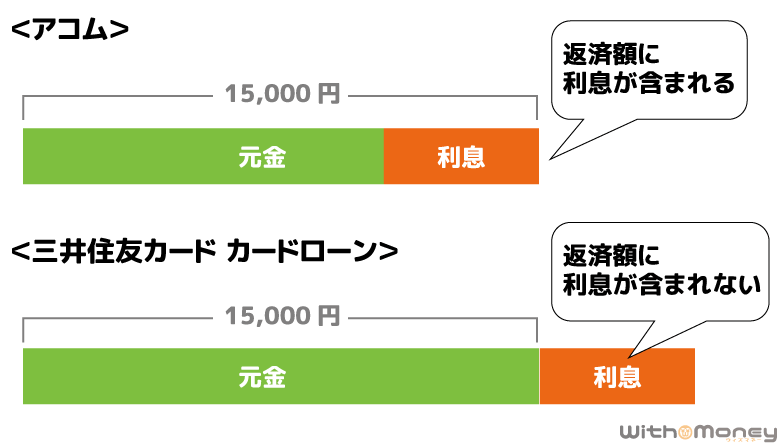

毎月の返済額は「元金返済額+利息」

三井住友カード カードローンの返済額が他社より高めな理由は、「毎月元金定額返済」という返済方式を採用しているからです。

一方で消費者金融などは、毎月の返済額に利息が含まれる「残高スライド元利定額返済」が採用されます。

2つの返済方式(元金定額・元利定額)の違いのイメージはつぎの通りです。

たとえば、三井住友カード カードローンと消費者金融アコムで50万円を借り入れた場合、毎月の返済額はどちらも1万5千円です。

ですが「元金定額」方式を採用している三井住友カード カードローンは、1万5千円に利息が加わるため、毎月の返済額が高めになるのです。

ただし、毎月の返済が高めであることには、メリットもあります。

元金が早く減るので返済期間が縮まり、結果的に利息の軽減が期待できるからです。

毎月の支払いは高めになっても、できるだけ早く完済したい人や、利息総額を減らしたい人に向いている返済方式でしょう。

元金返済額は借入残高によって決まる

三井住友カード カードローンでは、毎月「元金返済額+利息」を返済していくことがわかりました。

そして元金返済額は、借入残高により決まります。

三井住友カード カードローンの返済額

| 借入残高 | 元金定額返済金 |

|---|---|

| ご入会時 | 5千円+利息 |

| 10万円超 | 1万円+利息 |

| 50万円超 | 1万5千円+利息 |

| 70万円超 | 2万円+利息 |

| 110万円超 | 3万円+利息 |

| 170万円超 | 4万円+利息 |

| 200万円超 | 5万円+利息 |

たとえば借入残高50万円の1ヶ月の利息を計算すると500,000×15.0%÷365×30=6,164円。

つまり元金返済額15,000円に利息6,164円=21,164円が初回返済額の目安となります。

※ この数字はシミュレーションであり実際と異なる場合があります。

以降、返済が進み借入残高が減ると、支払う利息も少しずつ減少していきます。

1つ注意したいのは、追加借り入れにより毎月の返済額が増加するケースです。

三井住友カード カードローンでは「毎月の返済額は、締切日時点での借入残高が上記の金額を超えた場合、以降の借入残高にかかわらず元金定額返済金は変更となる」決まりです。

たとえば、毎月の返済額の変化の例をみてみましょう。

例)返済日26日の場合

- 3/31 借入残高50万円

- 4/26 1回目返済日:1万5千円+利息(上表の借入残高「50万円超」を参照)

- 4/30 追加借り入れ30万円(借入残高78万5千円)

- 5/26 2回目返済日:2万円+利息(上表の借入残高「70万円超」を参照)

さきほど返済日の章で紹介したとおり、返済日26日の締め日は、前月の末日となります。

上の例では、4/30時点の借入残高により、翌月の元金返済額が5千円増えました。

このように三井住友カード カードローンは締日の残高で返済額が変わるので、引き落とし金額が増えたことに気づかず、支払い口座の残高が不足することのないようしておきましょう。

借入残高ごとの返済シミュレーション

ここからは、三井住友カード カードローンで完済するまでのシミュレーションを紹介します。

長期的な利息の計算は複雑なので、公式サイトに準備されている「返済シミュレーション」を利用すると便利ですよ。

借入残高ごとに、返済期間や利息総額はどれくらいになるかはつぎのとおりです。

三井住友カード カードローン返済例

| 借入残高 | 金利(年率) | 返済額 | 支払利息 | 返済回数 |

|---|---|---|---|---|

| 10万円 | 15.0% | 114,114円 | 14,114円 | 21回 |

| 50万円 | 15.0% | 664,383円 | 164,383円 | 51回 |

| 100万円 | 12.4% | 1,271,814円 | 271,814円 | 51回 |

| 150万円 | 9.8% | 1,822,242円 | 322,242円 | 51回 |

| 300万円 | 7.8% | 3,610,460円 | 610,460円 | 61回 |

三井住友カード カードローンに限らず、カードローンは返済期間が長くなるほど、利息が膨らみます。

そこで利息軽減に効果的なのが、毎月の返済に追加して臨時返済を行う方法です。

三井住友カード カードローンは毎月の返済額が高めですが、さらに臨時返済をすると返済期間を縮めることもできます。

ボーナスや賞与があったときなど、余裕のある範囲で追加の返済をしてみましょう。

なお三井住友カード カードローンの臨時返済のやり方については、冒頭の返済方法のパートをご確認ください。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンで端数を一括返済する方法

先ほど説明した臨時返済を利用し、借入残高をすべて返済することを一括返済といいます。

一括返済はつぎのようなメリットがありますので、まとまったお金が準備できたら検討してみましょう。

三井住友カード カードローンで一括返済するメリット

- 完済までの利息を最小限に抑えられる

- こまかく臨時返済するより手数料がかからない

- 利用枠が復活して必要なときにまた借り入れできる

- 精神的な余裕が生まれる

三井住友カード カードローンで一括返済する場合は、銀行振り込みがオススメです。

なぜなら一括返済では千円以下の端数の借入残高までぴったり返済しないといけないからです。

たとえばATMは、提携ATMの金融機関の店舗や機種によって入金単位が違うので、硬貨に対応しているATMが設定された店舗検索をしなければいけません。

そんなときは、1円単位まで指定できる銀行振り込みがスムーズでしょう。

なお振込手数料は利用者の負担となりますが、一括返済の1度きりと考えれば、それほど大きな負担にもなりません。

一括返済時は、臨時返済と同様にまずは会員パージ(Vpass)にログインし、支払い予定日と予定金額を連絡したうえで、銀行振り込みしましょう。

一括返済の際は、利息および手数料は、振り込み日当日までかかります。

連絡した指定日通りに入金しないと、利息で金額が変わってしまうので注意しましょう。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら

三井住友カード カードローンの返済に遅れそうなときな対処法

返済が遅れていることが確実であれば、まずは三井住友カード カードローンに連絡しましょう。

返済遅れを放置しておくと信用低下に繋がるだけでなく、本人に連絡がとれるまで携帯や自宅電話へ遅延確認の電話が入ります。

家族にバレずに借り入れを利用したい人は、延滞時は自分から連絡することを心がけるといいですね。

三井住友カード カードローンに電話し、「返済に遅れそう(遅れた)」な理由などを伝えれば、支払い可能日を聞かれますので、いつまでに入金できるか約束をします。

そうすれば支払い約束日まで、三井住友カード カードローンから督促の電話はありません。

ちなみに、返済日の翌日からは遅延損害金が発生します。

遅延損害金とは返済遅れに対する罰則金のようなもので、金利20.0%といつもより高い利率が適用されます。

三井住友カード カードローンに連絡した際に、損害遅延金を含めた支払い金額を案内されるので確認しておきましょう。

なお返済日の翌日以降、再引き落としを行うかは金融機関によって違います。

三井住友カード カードローンに問い合わせたところ、支払い口座が三井住友銀行やみずほ銀行などでは再引き落としの実施もあるようです。

くわしくは三井住友カード カードローンにお問い合わせください。

また延滞してから61日以上経過すると、個人信用情報に長期延滞の記録が登録されます。

そうなると今後新規ローンの審査に通る可能性が低くなるという大きなリスクがあるので、それまでに延滞解消することを心がけてください。

毎月の返済額を全額準備するのが難しい時は、減額するなどの対処を案内してくれる可能性もありますので、三井住友カード カードローンに早めに相談しましょう。

【まとめ】三井住友カード カードローンの返済は自動支払いで便利

今回は、三井住友カード カードローンの返済について解説しました。

三井住友カード カードローンの毎月の返済は、口座からの自動引落が基本です。

口座振替登録をはじめにしておけば、あとは口座残高が不足しないように管理しておくだけで、自動的に引き落としされます。

返済のためにATMなどへ入金しに行く手間もいりませんし、返済忘れも防げるので安心してカードローンを使っていけるでしょう。

最後に三井住友カード カードローンの返済についてのポイントをまとめましたので、参考にしてみてください。

三井住友カード カードローンの返済のポイント

- 毎月の返済は、口座から自動引き落とし。

- 引き落とし日は毎月10日・毎月26日から選べる。

- 毎月の返済額は「一定の元金返済額+利息」で他社に比べると高め。

- 元金返済額は5千円~で利用残高によって決定される。

- 余裕のあるタイミングで臨時返済(追加の返済)をすると利息の軽減ができる。

- 臨時返済は、口座振替・ATM(コンビニなど)・銀行振り込みの3通り。

- 返済に遅れそう・遅れたときは放置せず、三井住友カード カードローンに連絡する。

三井住友カード カードローンは現在申し込みを停止しています。三井住友カード カードローンを検討されている方には、同じSMBCグループのSMBCモビットをおすすめします。

SMBCモビットの詳細はこちら