バンクイックに申し込みをする際は、「審査が厳しいのでは……?」と不安になる方もいるでしょう。

ですが三菱UFJ銀行が他社に比べ、特別厳しい審査をしているわけではありません。

安定した収入があればアルバイト・パート・派遣社員の人も審査通過の可能性は十分にあります。

ただし、申し込んだ人がすべて審査に通るほど甘くないので、審査落ちにならないよう対策が必要です。

そこで今回は、気になるバンクイックの審査難易度や、審査時間・審査の流れについて解説していきます。

この記事を読めば、バンクイックの審査の全体が把握でき、必要書類なども確認できるので借り入れまでスムーズに手続きできますよ。

さらに今すぐお金を借りたいという人は、より短い時間でお金を借りる方法についても解説しています。

申し込み前にバンクイックの審査でお悩みの人はぜひチェックしてください!

目次

バンクイックの審査は甘い?審査難易度について

自分が審査に通過できるのか、申し込み前に審査難易度を知っておきたいですよね。

そこでバンクイックの審査難易度を知るためのポイントを2つ紹介します。

バンクイックの審査のポイント

- バンクイックの審査は消費者金融より厳しい

- バンクイックの審査は銀行カードローンの中では平均的

それぞれくわしく見ていきましょう。

1. バンクイックの審査は消費者金融より厳しい

一般的に銀行カードローンの審査は、消費者金融より厳しめです。

その理由の一つに、「金利の差」があげられます。銀行カードローンは消費者金融にくらべ、金利が低めなのはご存知の方も多いですよね。

金利が低いと、1回の返済分でえられる利息、つまり銀行の利益は少なくなります。

そのため少ない利息(利益)を確実に回収するため、毎月きちんと返済してくれる、信頼できる人に貸付をしたいと考えるのです。

カードローン審査の原則として、「金利が低いほど審査も慎重になる」とおぼえておくと便利でしょう。

2. バンクイックの審査は銀行カードローンの中で平均的

バンクイックは銀行カードローンですが、「審査は甘い」という噂も多くあります。

その理由は、「アコム株式会社」が審査を代行しているから。

消費者金融が審査をするの?と驚く方もいるかもしれませんが、その理由はバンクイックがアコムを保証会社に指定しているからです。

保証会社には2つの役割があり、一つは融資を受けた人が返済できない状態になったとき、本人にかわって返済を行うこと。

そしてもうひとつが、カードローン会社や銀行にかわって融資のための審査を行うことです。

つまり、審査が甘いとされる消費者金融が保証会社なので、バンクイックの審査も甘いと思われているのです。

ですが、「アコムの自社商品」と「アコムが保証会社として提携する他社商品(バンクイック)」の審査基準が同じとは限りません。

審査基準は公表されていないので一概には言えませんが、実際にアコムに申し込んで通った人が、バンクイックで落ちるケースも多いのです。

さらには消費者金融を保証会社とするのは、バンクイックだけではありません。

銀行カードローンの多くが、個人貸付の回収と審査のノウハウがある消費者金融や信販会社を保証会社として提携しています。

たとえば三井住友銀行 カードローンの保証会社は、SMBCコンシューマーファイナンスですが、つまりは消費者金融のプロミスのことです。

大手銀行カードローンの保証会社

| カードローン | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

アコム株式会社(アコム) |

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

| SBI新生銀行カードローン エル | 新生フィナンシャル株式会社(レイク) |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション(クレジットカード) |

ここまでをまとめると、「バンクイックの審査難易度が突出して甘いわけでも厳しいわけでもなく、銀行カードローンとしては平均的」なのです。

銀行カードローンだからといって、審査の厳しさについて必要以上に不安になる必要はありません。審査内容をしっかり理解し、最短で借り入れできるように手続きを進めましょう。

バンクイックの申込条件!専業主婦の申し込みは可能?

バンクイックではつぎの申込み条件を満たせば、申し込みができます。

三菱UFJ銀行カードローンの申し込み条件

- 年齢が満20歳以上65歳未満の人

- 国内に居住する人

- 原則安定した収入があること

- 保証会社(アコム(株))の保証を受けられること

まずは下限年齢については満20歳以上、つまり20歳の誕生日を迎えた人からが対象です。

上限年齢は65歳未満なので、64歳までの人が対象ということですね。

さらに申し込みは日本国内に居住する人に限られ、外国人の人は永住権のある人が対象となります。

そして1番重要な「安定した収入がある」という条件です。

抽象的な表現でわかりにくいですが、会社勤めで勤務先から毎月給料を受け取っているような状態を指していると考えてください。

カードローンで借り入れをすると、毎月一定額を返済しなければいけないので、毎月の収入源があることが重要なのです。

つまりバンクイックでは、安定した収入があれば「派遣社員・契約社員・パート・アルバイト」すべての方が利用対象となります。

もちろん会社勤めではない、自営業(個人事業主)やフリーランスの方も申し込みできます。

ただし自営業の方はサラリーマンに比べ、収入の安定性に欠かけるとされるケースもあるので、限度額が少額にしぼられたり、収入証明書の提出を求めれらることもあることを覚えておきましょう。

一方で、パート等をしていない専業主婦の方は、本人に収入がないためにバンクイックの申し込みはできないことになっています。

そしてバンクイック申し込み条件の最後は、「アコムからの保証」についてです。

すでに説明した通り、保証会社であるアコムの審査に通過することが借り入れの条件になります。

そのため、もし過去にアコムやアコムが保証会社を務めるカードローンで延滞などを起こした場合は、その情報が共有され審査に影響するでしょう。

三菱UFJ銀行カードローン「バンクイック」3つの審査基準

カードローン各社とも審査基準は公表していないとはいえ、利用者の口コミなどからおよそのポイントを知ることはできます。

三菱UFJ銀行の審査でとくに見られている、3つの項目をチェックしておきましょう。

1. 収入と返済のバランスがとれているか

バンクイックの審査では申込者の収入が、借入希望額に対して少なすぎないかどうかを見られます。

「借り入れは年収の3分の1まで」という言葉を聞いた事がある人も多いのではないでしょうか。

これは消費者金融など貸金業者を対象とした総量規制とよばれるルールです。

銀行は貸金業者ではないので総量規制の対象ではありませんが、おおよそ同じくらいまでの金額を目安に貸付をしているといわれます。

たとえば年収300万円であれば、利用限度額の枠は100万円以内が目安ということですね。

そして、もしバンクイックに申し込む前に他社でもお金を借りていれば、「バンクイックの希望限度額と他社を含めた借入残高の合計額」が年収の3分の1であるかを見られる可能性があります。

つまり、銀行カードローンは総量規制の対象外だからといって、限度額を自由に決めて借りれるわけではないということです。

このようにバンクイックでは、返済不能に陥らないよう収入と借り入れのバランスを見ならがら独自の審査基準で判断しています。

2. 信用情報に金融トラブルがないか

信用情報とは、過去のクレジットカードやローンの利用履歴のことをいいます。

信用情報は信用情報機関というところで管理されていて、各金融機関はそれら信用情報機関に加盟することで利用者の信用情報を閲覧できるのです。

もちろん三菱UFJ銀行の審査においても、返済能力を判断する材料として必ず個人信用情報を参照します。

注意しなければいけないのは、信用情報上に「事故情報」がある場合です。

事故情報とはつぎのような返済トラブルのことで、事故情報が登録されている期間は新しいローン審査に通る可能性はきわめて低いと考えましょう。

審査落ちの原因となる事故情報の例

- ローンの返済で61日以上遅れた(長期延滞)

- 短期であっても支払いの遅延を繰り返している

- 任意整理・個人再生・自己破産の手続きを行ったことがある

とくに1番目の長期延滞については、最近では携帯電話料金の割賦払いの遅れや、奨学金の返済遅れなども含まれます。

気づかないうちに信用情報に傷がついている場合もあるので、少しでも思い当たる点があるなら、信用情報を確認してから申し込むことをオススメします。

信用情報機関ごとに、ネットや郵送で自分の信用情報の開示請求ができます(有料)。

3. 他社借り入れ件数や金額が多すぎないか

審査では「安定して、継続的に収入を得ていること」を重視していますので、収入の高さは問題にしていないことが多いです。

ですが、収入に対して借り入れが多すぎては融資を見合わされることもあります。

申し込みの時点で3社以上の他社借り入れがあると、審査に通りにくいと言われていますので目安にするといいでしょう。

借り入れ件数は少ないほど有利ですので、現在使っていないカードがあるなら審査前に解約しておくことをオススメします。

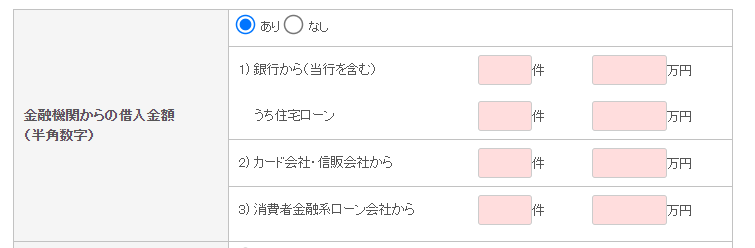

なおバンクイック申し込みの際には、現在の借り入れの詳細を申告する欄があります。

じつはこれらの情報は、あとから信用情報を照会すればわかる内容ですが、「申込者が現在の借り入れを正確に把握しているか」が見られているので正確に入力しましょう。

借り入れ金額など、数字はごまかさずに正確に申請することが審査通過のためのポイントです。

参照)三菱UFJ銀行カードローン 申込入力画面より

バンクイックの審査にかかる時間や日数!土日・祝日申し込みは?

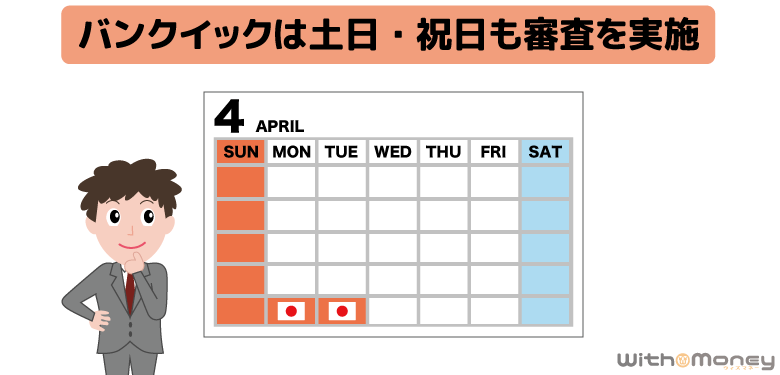

三菱UFJ銀行カードローン「バンクイック」の審査時間は、つぎのとおりです。

バンクイックの審査回答時間

- 平日 9:00~21:00

- 土・日・祝日 9:00~17:00

地方銀行のカードローンでは、土日の審査を行っていないところもあるので、土日・祝日も実施しているのはメガバンク三菱UFJ銀行ならではの利点です。

ただし、土日祝日のお申し込みだと、当日に審査の回答が来ない可能性があります。というのも、銀行カードローンは審査の際に、警察庁データベースで利用者の照会が義務化されています。

これは2018年にスタートした反社会勢力との関わりを断つ取り組みの一環です。現在は最短当日の審査回答が可能となっていますが、土日祝日は警察庁データベースで利用者の照会ができないため、土日祝日に申し込みをした場合は翌営業日の審査回答となります。

もちろん平日の申し込みであっても審査状況によっては審査回答が翌日以降になることもあるので、あせらずに連絡を待ってくださいね。

どうしても今日中にお金が必要な人は、後に紹介するバンクイック以外の借入方法を検討してみてください。

三菱UFJ銀行カードローン「バンクイック」審査の流れ

バンクイックの審査申し込みは「パソコン、スマートフォン、アプリ」「電話」から可能です。

なかでも、ローンカード受け取り以外はすべてネットで完結できる「パソコン、スマートフォン、アプリ」からの申し込みがおすすめ。

そこで今回は、「パソコン、スマートフォン、アプリ」からの申し込みの流れを見ていきましょう。

三菱UFJ銀行の審査の流れ

- 公式ページから申し込み

- 三菱UFJ銀行から仮審査の回答

- 必要書類をアップロードで提出する

- 三菱UFJ銀行から本審査の回答

- ローンカードの受け取り

もし「電話」で申し込む場合も、おおむね同じ流れで、用意する必要書類も同じなので、参考にしてみてください

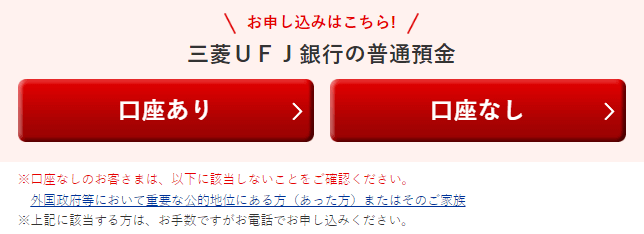

1. 公式ページから申し込み

まずは三菱UFJ銀行カードローン「バンクイック」の公式サイトにアクセスします。

申し込みボタンは、三菱UFJ銀行の預金口座の有無によって、2つにわかれています。

もし預金口座を持っている人は、画面左の「口座あり」を選択し、つぎの画面で口座情報(店番・口座番号など)を入力していきましょう。

そうすることで2つの便利なポイントがあります。

まずは口座情報とひも付き、申込時に個人情報の入力の手間が省けることです。

もう一つは、ひも付けた口座が自動的に返済用口座となり、自動引き落としで返済が開始されます。(毎月の引き落とし日は、自分で指定可能です。)

自動引き落しにしておけば、ATMなどで返済する手間も省けるので、三菱UFJ銀行の口座を持っている人はぜひこちらから申し込みましょう。

もちろん、三菱UFJ銀行の口座を持っていなくても、審査に影響することはありません。

口座がない人は、画面右の「口座なし」ボタンを選択し、氏名・住所・勤務先情報など情報を入力のうえ申し込みをしましょう。

2. 三菱UFJ銀行から仮審査の回答

申し込みが終わると、すぐに仮審査が開始されます。

仮審査とは事前審査のことで、これに通った人が本審査に進めるという、2段構えの審査構造になっているのです。

三菱UFJ銀行の仮審査は、保証会社である「アコム株式会社」が担当します。

多くの保証会社はコンピューターによるスコアリングシステムを導入し、短時間で属性や個人信用情報を解析して点数化します。

そのため、特に内容に問題がなければ、三菱UFJ銀行の仮審査は申し込んだ日に完了する場合が多いです。

仮審査の結果はEメールで通知されるケースが多く、メールには仮審査結果を表示するためのURLが案内されています。

案内先のページに行くと、申込時に設定した暗証番号を聞かれますので、入力のうえ仮審査結果を確認しましょう。

3. 必要書類をアップロードで提出する

仮審査に通過すると、本審査に進むための必要書類を提出します。

バンクイックの必要書類は、「本人確認書類」と「収入証明書」です。これら2種類の書類について、説明していきます。

本人確認書類は運転免許証など2点以上

バンクイックに提出する本人確認書類は、つぎのいずれか2点以上が必要です。

(A)本人確認書類

| 運転免許証 | ・現住所の記載があるものに限る ・裏面に現住所の表示がある場合は表・裏両方が必要 |

|---|---|

| 健康保険書 | ・住所欄に現住所の記入があるものにかぎる ・カード型は裏面に住所を記入のうえ表・裏両方が必要 |

| 個人番号カード | ・現住所の記載があるものに限る ・表面のみ必要 |

| パスポート | ・日本国内発行のもので、顔写真ページと所持人記入欄の両方が必要 ・2020年2月4日以降に申請された所持人記入欄がないパスポートの場合は補完書類が必要 |

| 在留カード 特別永住者証明書 |

変更事項がある方については、裏面コピーも必要 |

もし上の「(A)本人確認書類」2点を準備できない場合は、『(A)1点+「(B)その他の書類、または(C)補完書類のうちいずれか1点」』を提出してください。

| (B)その他の書類 | (C)補完書類 |

|---|---|

| ・住民基本台帳カード(顔写真入り) ・運転経歴証明書(平成24年4月1日以降交付のもの) ・官公庁から発行・発給された書類で官公庁が・顔写真を貼付したもの ・各種福祉手帳(身体障害者手帳など) ・住民票の写し(コピーではありません)等 |

・公共料金の領収書(電気・水道ガス・固定電話・NHK) ・国税・地方税の領収書、納税証明書 ・社会保険料の領収書 |

なお「(A)本人確認書類」のいずれも準備できない場合は、『「(B)2点」、または「(B)1点+(C)1点」』でも代用できるとのことなので、集められる書類は手元に集めておきましょう。

なお、補完書類については、現住所の記載がある本人名義のもので、領収書日付等が6ヶ月以内のものに限られるのでご注意ください。

収入証明書は源泉徴収票など1点以上

バンクイックの限度額が50万円を超える場合や、その他提出を求められた場合はつぎのいずれか1点以上の収入証明書を提出します。

収入証明書

- 住民税決定通知書

- 源泉徴収票

- 納税証明書 その1・その2

- 確定申告書 第1表・第2表

なお上記以外でも提出可能な書類があるので、くわしくは三菱UFJ銀行カードローンの第二リテールアカウント支店へお問い合わせください。

これら必要書類の提出には、三菱UFJ銀行の「確認書類アップロード」サイトを利用します。

「確認書類アップロード」は公式ページからアクセスでき、このページからインターネット(パソコン、スマートフォン、アプリ)を通じてすべての書類の提出が可能です。

あらかじめスマートフォンやデジタルカメラで撮影し、保存した画像ファイルをアップロードすれば完了です。

なお画像の文字が不鮮明だと再提出となるので、撮影時はピントをあわせ、書類の文字がはっきりと読めるよう撮影してください。

4. 三菱UFJ銀行から本審査回答

三菱UFJ銀行からの本審査回答は、最短当日で届きます。

審査結果は電話またはメールで回答となっているので、申し込みから数日はスマートフォンなどこまめにチェックしておくとよいです。

審査回答が届いたら、今回の審査を通して決められた利用限度額もチェックしておきましょう。

そのあと契約内容についての案内を受けたのち、Web上で契約手続きを行えば契約完了です。

5. ローンカードの受け取り

契約手続きが完了したら、申込時に選択した「テレビ窓口」または「郵送」でカードを受け取りましょう。

「テレビ窓口」とは三菱UFJ銀行の店舗に併設された専用ブースのこと。

郵送は1週間ほどかかるのに対して、テレビ窓口はその場でカードが受け取れるというメリットがあります。

また平日の窓口終了後や、土曜・祝日も18時まで利用できるので、日中時間がとれない人にも便利です。(店舗により営業時間は異なります)

ちなみに、テレビ窓口でカードを受け取る際は、本人確認用に運転免許証が必要となります。

運転免許証以外の本人確認書類では受け取りできませんので、忘れず持参しましょう。(運転免許証がない人は郵送対応となります。)

バンクイックの審査に落ちないための対策3つ

ここで審査落ちにならないためのポイントをご紹介します。申し込み前に知っておくことで、審査通過率を高められますよ。

審査落ちにならないための対策3つ

- バンクイックと他社カードローンを同時に申し込まない

- バンクイックの申し込み内容は正確に申請する

- 三菱UFJ銀行からの在籍確認がスムーズに完了するよう準備する

1. バンクイックと他社カードローンを同時に申し込まない

「バンクイック1社だけだと不安だから、他にも申し込もう。」そう考える人もいるかもしれませんが、カードローンの同時申し込みは審査に落ちの原因となりえます。

なぜなら審査担当者に「よほどお金に困っている」印象を与えたり、「他社で審査落ちになったのはなぜ?」という不信感を与えることに繋がるからです。

カードローンの申し込みは可能なかぎり1社ずつ、多くても2社程度にとどめておきましょう。

ちなみに信用情報上の申込情報の記録は、半年間保存されます。そのため同時に申し込まないのと同じく、短期間で複数申し込まないことも重要です。

2. バンクイックの申し込み内容は正確に申請する

たとえば、審査に通過しやすいよう、年齢や年収をごまかして申し込みしたとします。

これらは審査において重要な情報になるので、本人確認書類や信用情報の照会により必ず確認されます。

もし年収について不審な点があれば、限度額にかかわらず収入証明書の提出が求められるでしょう。

その際に嘘がバレた場合は、審査落ちの対象となるので注意が必要です。

また、たとえ故意ではなくても、申込み内容の間違えにより審査落ちの原因になる場合もあります。

申し込み内容の間違いによる審査落ちを防ぐためにも、申込み前に一度確認してから送信ボタンを押しましょう。

もし申し込み後に間違いに気づいた場合は、すぐ電話で訂正することが大切です。

3. 三菱UFJ銀行からの在籍確認がスムーズに完了するよう準備する

審査が最短で終わる人は、かならず在籍確認がスムーズに終わっています。

在籍確認とは、申込者が申告された勤務先で働いているかを電話で確認する作業です。

バンクイックの在籍確認は、利用者のプライバシーに配慮し「三菱UFJ銀行」名義で電話があります。

そしてカードローンの在籍確認とはわからないように行われるので、大抵の場合はスムーズに完了するでしょう。

ただし注意したいのは、電話に出た人が「〇〇(申込者)というものはいません」「知りません」と答えてしまうことです。

そこで在籍確認をスムーズにおわらせるポイントは2つ、「自分で電話に出る」または「電話を受ける人にあらかじめ伝えておく」ことです。

職場の人に話すのは抵抗があるかもしれませんが、「銀行口座を作った」「クレジットカードに申し込んだ」など言い訳をすれば、スムーズに対応してくれるでしょう。

またバンクイックでは在籍確認に事情や不安がある人は、書類提出で在籍確認をしてくれるケースもあるようです。

不安がある人は、「バンクイックの在籍確認について」の記事を参考にしてください。

バンクイックの審査に不安があったり急ぎの人は消費者金融も検討する

「やっぱり三菱UFJ銀行の審査を受けるのは不安だ」

「どしても今日中に借り入れをしたい」

このような人は、バンクイック以外のカードローンも検討してみましょう。

消費者金融は、申込者のうちどれくらいの割合で審査通過しているかを表す「審査通過率」を公表しています。

大手の消費者金融は、審査通過率が40%台という高い水準なので、審査に通る可能性を少しでも高めたい人に向いています。

銀行カードローンに比べると金利が高めなのがデメリットですが、その分即日融資や無利息期間などのサービスが魅力です。

とくに三菱UFJ銀行の預金口座をお持ちの人は、SMBCモビットがおすすめ。

なぜなら、以下の条件を満たしていれば「WEB完結」申し込みができ、電話連絡なしで審査が受けられるからです。。

SMBCモビット「WEB完結」申し込み条件

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれか口座をお持ちの方

- 全国健康保険協会発行の保険証(社会保険証)、もしくは組合保険証をお持ちの方

三菱UFJ銀行の預金口座をお持ちの人なら、WEB完結申込みの条件をすでに1つクリアしていることになります。

さらにSMBCモビットは、三井住友カードが提供するカードローンブランドである点も、安心できるポイントですね。

申し込みの時間帯によっては、最短即日で融資が受けられるので、お急ぎの方はこちらもご検討ください。

バンクイックの審査についてよくある質問

最後に、バンクイックの審査でよくある疑問について回答していきます。

バンクイックから連絡が来ないけど審査に落ちたということ?

バンクイックでは仮審査・本審査ともに、否決だった場合もかならず連絡があります。

連絡が遅いから、審査に落ちたと自己判断し、他のカードローンに申し込むことは避けましょう。

信用情報に余分なカードローンの申込み記録が残ってしまうことになるからです。

バンクイックから連絡が来ない場合は、まずは専用ダイヤルへ電話しましょう。専用ダイヤルは平日9:00~21:00(土日祝日は17:00まで)の時間で繋がります。

なお三菱UFJ銀行からの審査回答は最短当日となりますが、申し込みをした時間によっては翌日以降の回答になる場合があります。

そのため申し込んだ翌日までは、あせらずに審査結果を待ちましょう。否決の連絡が来ないかぎり、審査に落ちたと思う必要はありません。

バンクイックの審査に落ちたあと再申し込みは可能?

一度バンクイックの審査に落ちても、再度バンクイックに申し込むことは可能です。

ただし審査落ちの原因が改善していないかぎり、審査結果は同じになる可能性が高いでしょう。

たとえば他社借り入れが原因かもしれない人は、他のカードローンを1件でも完済し、解約しておきましょう。

他にも勤続年数が短いことが原因かもしれない人は、しばらく転職せず、少なくとも1年間は同じ職場で勤めてから申し込みをするといいかもしれません。

またバンクイックに申し込んだ履歴は、信用情報に半年間登録されます。

もちろん信用情報から登録が消えても、三菱UFJ銀行の社内情報は残るので、前回の申し込み履歴がなくなるわけではありません。

ですが、あまり短期間で続けて申し込んでも審査結果は同じの可能性が高いので、少なくても半年間をおいての申し込みをオススメします。

【まとめ】バンクイックの審査通過条件を確認し準備して申し込もう

ここまでバンクイックの審査について解説しました。今回の記事のポイントは、つぎのとおりです。

- バンクイックの審査申し込みは満20歳以上65歳未満

- バンクイックの審査に通るには月1回以上の連続した安定収入が必要

- バンクイックの審査に落ちる原因は過去の長期延滞や多重債務

- バンクイックの審査回答は最短当日

- 審査を急ぐ人は即日融資が可能な消費者金融も検討する

バンクイックは銀行カードローンの審査だからといって、必要以上に不安になる必要もありません。

まずは審査基準を確認のうえ、申込み条件を満たしていたら、借入を検討してみてください。