三井住友カード カードローンは限度額を増額できます。

ですが、具体的にどうやって手続きすればいいのか分からない人も多いでしょう。

また限度額を増額するには審査が必要ですが、増額審査は厳しいのか、どれくらい時間がかかるかも気になるポイントですよね。

そこで今回は「三井住友カード カードローンの限度額を増額する方法」について紹介します。

三井住友カード カードローンの増額審査は、最短で即日回答の「スピード審査」があるのでぜひ活用しましょう。

ただし増額審査に通るためには、利用開始から6ヶ月以上の返済実績が必要です。

そのため三井住友カード カードローンを利用してまだ日が浅い人は、増額ではなく他社のカードローンから一時的に借り入れするほうがいいかもしれません。

記事の後半では、その点も含め解説していますのでぜひご覧ください。

三井住友カード カードローンで限度額を増額するときは、直近の年収証明書類(給与明細書など)を準備しておくと手続きがスムーズですよ。

目次

三井住友カード カードローンは最短即日で限度額の増額が可能

「結婚式のご祝儀」「仕事上の交際費」「家族や友人との旅行」いろんな出費がかさなって、三井住友カード カードローンの利用枠が足りないこともありますよね。

そんなとき、三井住友カード カードローンの増額申し込みではスピード審査を実施しています。

スピード審査なら申し込みから最短30分で増額審査の回答がわかるので、即日に限度額を増額することも可能です。

スピード審査を利用するにはつぎのような条件がありますので確認しましょう。

限度額の増額時にスピード審査できる条件

- スピード審査受付時間の9:00~17:00(年末年始除く)に申し込み完了

- 申し込み内容に不備がないこと

- 申し込みでスピード審査を案内しているボタンを選択すること

- 申し込み時にWeb通知サービスの登録が済んでいる

- 申し込み手続き中に契約内容をVpassでダウンロードしている

※だだし審査内容によって、スピード審査できない場合もあります。

まずスピード審査の受付時間内に、不備なく申し込みを完了させることが第一条件です。

つぎに、増額申し込み時にWeb通知サービス(WEB明細)の登録が済んでいること。

三井住友カード カードローンのWeb通知サービスとは、各種変更手続き時に送付される通知書について、郵送にかえてメールで知らせるサービスです。

データはPDF形式で閲覧ができ、郵送よりも手続が早く便利なのが特徴です。

すでに申込時に登録している人も多いと思いますが、未登録の人は、登録してから増額申し込みをしましょう。

最後に、増額申し込みの手続き中に契約内容をダウンロードすることも条件となるので、忘れずにダウンロードを完了しておきましょう。

なおスピード審査で申し込めば、増額の審査回答は「最短即日」ですが、スピード審査以外では「3営業日~7営業日程度」かかります。

そのためスピード審査で申し込まない限り、即日に増額できる可能性は低いでしょう。

どうしても今日中にお金が必要…という人は、このあと説明している「三井住友カード カードローンで増額できない場合の解決策」を参考にしてください。

ちなみに三井住友カード カードローンのスピード審査は年末年始以外は土日も審査実施していますので、土日も即日の増額が可能です。

三井住友カード カードローンの限度額を増額できる3つの条件

三井住友カード カードローンの増額審査の難易度が気になるところですが、増額が認められるための条件は非公開であり、事前に知ることはできません。

そこで、一般的に増額に重要とされる3つのポイントを紹介します。

三井住友カード カードローンもこれらに近い条件と推測できるので、参考にしてみてください。

増額できる3つの条件

- 三井住友カード カードローンで6ヶ月以上の利用実績がある

- 引き続き個人信用情報に傷がなく良好である

- 増額後も限度額が総量規制の範囲内である

1. 三井住友カード カードローンで6ヶ月以上の利用実績がある

三井住友カード カードローンの限度額を増額するには、6ヶ月以上の利用実績が必要です。

利用開始から日が浅ければ、まだ返済を1、2回しかしていない状態なので、返済能力を判断するには実績が不十分とされるのです。

また、三井住友カード カードローンから適度に借り入れしていることも重要です。

たとえば1万円だけ借り入れして返済した人より、100万円を借りて長期的に遅れなく返済している人のほうが、返済能力は高く評価されます。

さらに、返済遅れがないことも重要です。

三井住友カード カードローンでは口座振替での返済が基本なので、返済遅れに気づかないケースもあります。

口座の残高不足で引き落としが1日でも遅れたら、遅延扱いになるので注意しましょう。

2. 引き続き個人信用情報に傷がなく良好である

三井住友カード カードローンの増額審査では、個人信用情報が再度確認されます。

すでにご存知の方も多いはずですが、個人信用情報とはローンやクレジットカードの取引履歴のことです。

三井住友カード カードローンで増額するまでの間、引き続き信用情報が良好な人は問題ありません。

ですが、たとえば三井住友カード カードローン以外にも借り入れがあって、その借入で長期延滞などの金融事故を起こしていれば、信用情報が原因で増額審査に落ちる可能性が高いでしょう。

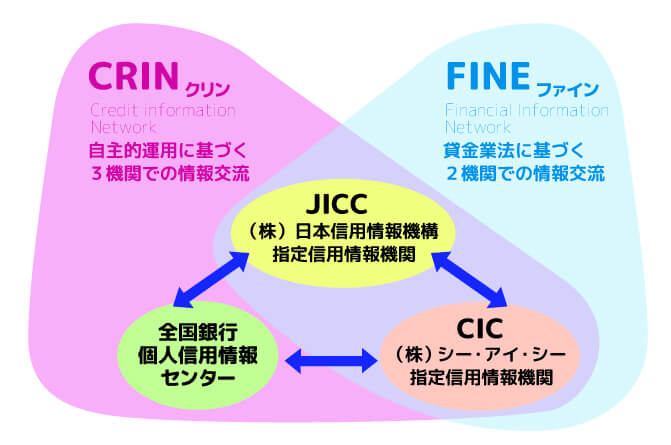

ちなみに日本には、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)という3つの信用情報機関があります。

そのうち三井住友カード カードローンが加盟するのはCIC・JICCの2社ですが、「CRIN」や「FINE」といったシステムによる情報交流により、加盟していないKSCが保有する情報も参照できます。

たとえば、KSCに加盟する銀行カードローンA社でも借り入れしてれば、三井住友カード カードローンの増額審査時にはA社の返済状況なども確認されると推測できるのです。

もし不安があれば、それぞれの個人信用機関に信用情報の開示請求が可能ですので確認してみるとよいでしょう。

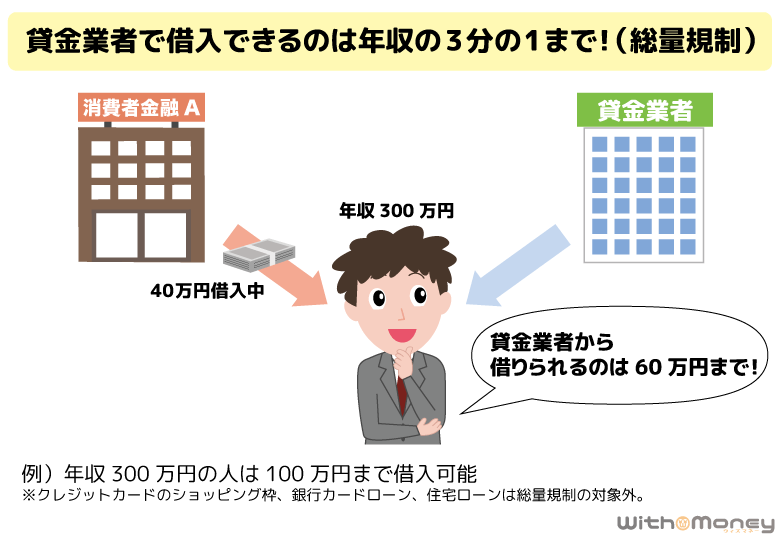

3. 増額後も限度額が総量規制の範囲内である

三井住友カード カードローンは貸金業者であり、総量規制のルールに従い融資を行います。

総量規制とは「貸金業者が行う貸付は、利用者の年収の3分の1を超えてはならない」というルールです。

つまり三井住友カード カードローンの増額審査に通過するには、増額後も限度額が総量規制の範囲内、できれば少し余裕がある程度が望ましいでしょう。

総量規制はあくまで目安であり、全員が年収の3分の1まで借り入れできるとは限らないからです。

そして「年収が大幅に上がった」「他社での借入を完済した」など、総量範囲の範囲に余裕ができる情報があると増額しやすいでしょう。

他にも、正社員雇用への転換や、勤続年数が1年以上になったなどポジティブな変化も、増額にはプラスに影響します。

三井住友カード カードローンの限度額を増額する方法と流れ

三井住友カード カードローンの限度額を増額する方法は2つあります。

インターネット(会員ページ「Vpass」)から申し込む方法と、電話(入会案内デスク)をかける方法です。

電話については、入会案内デスクの営業時間の10:00~17:00 (12/30~1/3除く)内に電話をして申し込みましょう。

一方、インターネットからの増額申し込みは24時間受付で、条件次第ではスピード審査が受けられるという点からもオススメです。

ここでは、主流であるインターネットからの増額手続きの流れを説明していきます。

三井住友カード カードローンの増額の流れ

- 会員ページから増額申し込み

- アップロードで必要書類の提出

- 増額審査の実施(在籍確認)

- 審査回答後に利用限度額の変更

ちなみに提携ATMなどからは、三井住友カード カードローンの増額申請はできませんので、電話またはインターネットから申し込みしましょう。

1. 三井住友カード カードローンの会員ページから増額申し込み

まずは三井住友カード カードローンの会員ページ(Vpass)にログインします。

ログインには、Vpassの初回登録時に設定したIDとPWが必要です。

つぎにメニューから「カードローンの増枠(増額)」を選び、希望限度額など必要事項を入力します。

審査を急ぐ人は「スピード審査を希望する」にもチェックをしましょう。

入力した内容をすべて見直した上で、申込みを完了します。

なお手続き中には契約内容の保存(ダウンロード)が表示されるので、忘れずに保存しておきます。

ここでダウンロードをしない場合、契約内容は後日書面で郵送され、スピード審査の対象とはなりません。

- Vpass(ブイパス)とは何ですか?

- 三井住友カードのVpassとは、月々の利用明細の照会や増額など各種変更の手続きができる、無料の会員WEBサービスです。

登録にはローンカードなどにある会員番号や登録用メールアドレス、そしてSMSで本人確認を行うために電話番号が必要です。

今まで一度もVpassを使ったことがない人は、増額申し込み前に初回登録を行いましょう。

Vpassはスマートフォン用公式アプリもあるので、利用すると便利です。

2. アップロードで必要書類の提出

申し込みが完了したら、続けて書類を提出しましょう。

増額することで以下の条件に当てはまる人は、年収証明書類(収入証明書)が必要です。

- 三井住友カード カードローンの借入希望枠が50万円を超える場合

- 三井住友カード カードローンの借入希望枠と他社借入残高の合計が100万円を超える場合

増額時は、年収証明書類が必要なケースがほとんどになるので、あらかじめ準備しておくといいでしょう。

年収証明書類については、つぎの中からいずれか1点を提出します。

また個人事業主の方は、借入希望枠にかかわらず2点の提出が必要となりますのでご準備ください。

三井住友カード カードローンの年収証明書類(収入証明書)

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 確定申告書

- 納税通知書

- 所得証明書

- 年金通知書

- 年金証書・年金裁定通知書

- 青色申告決算書

- 収支内訳書

なお、書類はインターネットを使ったアップロードが早くておすすめです。

申込後の画面に指示に従い、審査状況照会のページにログインして、必要書類を撮影した画像を提出しましょう。

3. 増額審査の実施(在籍確認)

増額時に再度、在籍確認をするのか気になる人も多いでしょう。

三井住友カード カードローンでは、転職などで勤務先が変わっているとき、または審査で必要と判断される場合に、在籍確認が実施されます。

ちなみに在籍確認では、担当者が「三井住友カード」を名乗って電話するので、職場で借り入れがバレる心配はほぼありません。

また、本人が不在でも在籍確認は完了します。

電話口の人が「◯◯は席をはずしております。」「◯◯は本日お休みです。」など答えれば、本人が働いている事実がわかるため、それで在籍確認は完了します。

とくにスピード審査を希望した場合は、申し込み後にすぐに勤務先に電話がある可能性もあるので心づもりしておくといいでしょう。

4. 審査回答後に利用限度額の変更

三井住友カード カードローンの増額審査の回答は、原則メールで届きます。審査回答までの時間はつぎのとおりです。

増額審査回答までの時間

- スピード審査:審査回答は、最短即日

- スピード審査以外:審査回答は、3営業日~7営業日程度

無事に審査に通過のメールが来たら、案内に従って限度額の再設定の手続きを行いましょう。

限度額が再設定され次第、増額後の限度額を上限に、すぐに追加借り入れできます。

「三井住友カード カードローン(振込専用)」を利用中の方も、同じ流れで限度額の増額が可能です。

三井住友カード カードローンで増額審査に申し込むときの注意点

三井住友カード カードローンの増額申し込み前に、知っておきたい注意点を紹介します。

これから増額申し込みをする前の人は、チェックをしておきましょう。

増額審査を急ぐ人はあらかじめ年収証明書類を準備しておく

三井住友カード カードローンの増額でスピード審査を希望する人は、手続きの流れ上、申し込みボタンを押した瞬間から2時間以内に書類をアプロードしなければいけません。

それ以降になると書類提出の案内が郵送され、返信用封筒での提出となり、書類が届いてからの審査回答となります。

そのため、あらかじめ不備のない年収証明書類を手元にそろえておくことが大切です。

書類が準備できたら、「書類が直近のものであるか」も確認しておきましょう。

提出が認められる書類の有効期限については、つぎの表を参考にしてください。

年収証明書類の有効期限の一例

| 書類 | 有効期限 |

|---|---|

| 源泉徴収票 | 申込受付月が1~2月の場合:証明する年が前々年分以後のもの 申込受付月が3~12月の場合:証明する年が前年分以後のもの |

| 給与明細書 | 証明する年月が3ヵ月以内のもの (直近2ヶ月分、賞与明細書がある場合は合わせて提出) |

| 確定申告書 | 申込受付月が1~3月の場合:確定申告日が前年以後のもの 申込受付月が4~12月の場合:確定申告日が当年のもの |

| 納税通知書 | 申込受付月が1~6月の場合:証明する年が前々年分以後のもの 申込受付月が7~12月の場合:証明する年が前年分以後のもの |

限度額が高くなりがちな増額審査では、返済能力に直結する年収を正確に把握することが求められます。

そのためにも年収証明書類が直近のものであることは重視されるポイントとして覚えておきましょう。

増額審査を受けることで限度額が引き下がる可能性もある

三井住友カード カードローンは審査次第では、限度額が引き下がる可能性もあります。

明確な規定はありませんが、たとえば年収が大幅に下がって「返済能力が著しく下がった」、また遅延を繰り返して「信用力が下がった」場合などは減額の対象となります。

最悪の場合、三井住友カード カードローンを利用停止になるケースもあります。

利用停止になれば、たとえば限度枠が残っていても追加借り入れはできず、信用が回復するまで返済を続けるのみとなります。

増額をしたつもりが、限度額が減額になってしまっては本末転倒ですよね。

何度か遅延をしてしまったなど、利用実績に自信がない人は、三井住友カード カードローンの増額申し込みを慎重に行いましょう。

三井住友カード カードローンで限度額の増額ができないときの解決方法

三井住友カード カードローンでは限度額の増額には、半年以上の利用実績が必要だと紹介しました。

ですが、借り入れを急いでいる人はそこまで待てないケースもありますよね。

そこで、すぐにお金が必要な人は増額ではなく、他社カードローンに新規申し込みをすることを検討しましょう。

他社カードローンを選ぶ際は、即日融資が可能な消費者金融をオススメします。(銀行カードローンは即日融資ができません。)

たとえば、三井住友カード カードローンの限度額を50万円から80万円に引き上げるより、新規で30万円を借り入れるほうが早くお金を借りられるのです。

消費者金融を利用したことのない人は、もしかすると怖いイメージを持つかもしれませんが、カードローンのおもな仕組みは同じです。

ただし、借り入れの条件(金利や毎月の返済額)はカードローン各社で違います。

たとえば消費者金融は上限金利18.0%と、三井住友カード カードローンより金利が高いので、計画的に利用しましょう。

半年以上の利用実績ができてから、三井住友カード カードローンで増額し、その時点での消費者金融からの借入残高を借り換えるという手段もあります。

どの消費者金融を選べばいいかわからない人は、三井住友カードが提供するカードローンブランド「SMBCモビット」がオススメです。

SMBCモビットは最短即日融資を実施。さらにWEB完結申込を利用すれば、電話連絡なし・郵送物なしで借り入れできます。

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

周囲に知られることなく借り入れできることからも、人気が高いカードローンです。

【まとめ】三井住友カード カードローンの増額はスピード審査を利用しよう

今回は三井住友カード カードローンの限度額の増額について解説しました。

三井住友カード カードローンの増額審査はスピード審査を実施しているので、条件次第では即日中に限度額の引き上げも可能です。

時間がかかりがちな増額審査の回答を早く知れるのは、とても魅力的なサービスなのでぜひ活用しましょう。

ただし増額には一定期間の(半年以上)の利用実績が必要など、すぐに解決できない問題もあります。

そこまで待てない人は、三井住友カード カードローンで増額するより、一時的に消費者金融を利用することも検討しましょう。

最後に、今回の記事のポイントをまとめましたので、三井住友カード カードローンで限度額を増額する際の参考にしてください。

限度額を増額する時のポイント

- 三井住友カード カードローンの増額はインターネットから申し込む。

- 増額審査はスピード審査を利用すれば回答まで最短30分。

- 増額後の限度額が50万円を超えれば収入証明書が求められる。

- 転職などで勤務先が変わっていれば増額審査で在籍確認が行われる。

- 三井住友カード カードローンは貸金業者であり総量規制が適用される。

- そのため増額後の限度額と他社借入残高の合計は年収の3分の1までにおさめる。