三井住友銀行 カードローンでは、ローン契約機を使って申し込みができます。

ですが、いざ使うとなるとよくわからなくて不安を感じる方も多いですよね。

そこで今回は、「三井住友銀行 カードローンのローン契約機の使い方は?」「ローン契約機の営業時間は?」「ローン契約機には何を持っていけばいい?」などのギモンを解説していきます。

ローン契約機へ向かう前にあらかじめ利用方法を知っておくと、よりスムーズに手続きができますよ。

さらに、「ローン契約機を使うのが恥ずかしい」という人向けに、なるべく人目を避けて借り入れをする対処法も紹介していきます。

この記事を読めば自信をもってローン契約機を使えますので、ぜひご覧ください。

目次

三井住友銀行 カードローンをローン契約機で申し込むメリット2つ

最近ではカードローンの申し込みはWebからが主流となっています。

ですが三井住友銀行 カードローンの場合、ローン契約機に行って申し込むことで、大きく2つのメリットがあります。

1. 三井住友銀行ローン契約機はタッチパネル式で操作が簡単

1つ目のメリットは、「タッチパネル操作でカンタンに申し込める」ことです。

さきほどもお伝えした通り、昨今のカードローンはスマホを使ったWebからの申し込みが主流になっています。

ですが中には機械操作が苦手だったり、誰かに操作手順を聞きながら申し込みたい人もいますよね。

そんなとき、三井住友銀行 カードローンのローン契約機を使えば、むずかしい機械操作は必要ありません。

さらに必要書類なども、ローン契約機についているスキャナを使い提出ができます。

わからないことがあれば、ローン契約機に設置されている電話からオペレーターに随時質問ができるので、申込みに不安がある人にオススメです。

2. 三井住友銀行ローン契約機はその場でカードを受け取れる

2つ目のメリットは、「その場でカードを受け取れる」ことです。

三井住友銀行 カードローンに申し込むと、必ずローンカードの受け取りをしなければいけません。

三井住友銀行カードローンのローン契約機なら、その場でローン専用カードを発行できます。

申し込みの最後に、機械から直接カードが発行されるので受け取りましょう。

三井住友銀行から審査回答が届けば、カードの利用が可能となります。

他にもカードを郵送で受け取る方法もありますが、「郵送には時間がかかる」「自宅に郵送物が届くと家族に気づかれやすい」といったデメリットがありますよね。

ローン契約機を使えば、周りに気づかれにくいというメリットがあります。

ローン契約機からの申し込みは便利ですが、審査の関係によってはその場で借入できないことが唯一残念なところです。ローンカードを受け取って、その足でお金を借りたい方は、事前にWebから申し込みをしておきましょう。「Webで申し込み→審査後ローン契約機でローンカードの受け取り→近くの三井住友銀行ATMまたはコンビニATMで借り入れ」という流れでお金を借りられます。

三井住友銀行 カードローンのローン契約機の営業時間は9時から21時まで

三井住友銀行店舗内のローン契約機の営業時間は、9:00~21:00(12月31日から1月2日を除く)です。

年末年始以外は、土日・祝日もあいているので、平日は忙しい人にも便利ですね。

ただし、ローン契約機の営業時間は店舗によっても異なります。

たとえば平日は同じ時間営業でも、土日には稼働してないローン契約機も。

また、三井住友銀行のすべての店舗にローン契約機があるわけではなく、出張所やローンプラザと呼ばれる支店には設置されていない可能性もあります。

そのため、申し込み前にはローン契約機の有無や営業時間を事前に確認しておくとよいでしょう。

お近くのローン契約機は、三井住友銀行の公式ページ「ローン契約機検索」で調べることができます。

朝から夕方にかけて仕事で来店できないけれど、アフター6で来店できるという方は、事前にWebで申し込み手続きを済ませてから、審査後にローンカードをローン契約機で受け取るとスムーズです!

三井住友銀行 カードローンのローン契約機の利用手順

三井住友銀行のローン契約機は、新規申込手続きができると紹介しました。

またWebから申し込みをして、審査通過後にローンカードの受け取りのみをすることもできます。

Webで申し込みを済ませておけば、滞在時間を短縮できるので、Web申し込み後にローン契約機でカードを受け取る方法は大変オススメです。

では、三井住友銀行のローン契約機で新規申し込みをする流れと、Web申込後にローンカードを受け取る流れをそれぞれ詳しく紹介します。

三井住友銀行 カードローンのローン契約機で新規申し込みをする流れ

三井住友銀行 カードローンで、申込みからローン専用カードを発行するまでの手続きは次の通りです。

ローン契約機で新規申し込みする流れ

- 三井住友銀行 ローン契約機に入る

- ローン契約機のタッチパネルで本人情報を入力

- 本人確認書類などの必要書類をスキャン提出する

- オペレーターの指示に従って申込書を記入してスキャンする

- オペレーターから契約内容の確認が行われる

- ローン専用カードと契約書類を受け取る

- 審査回答の連絡・利用開始

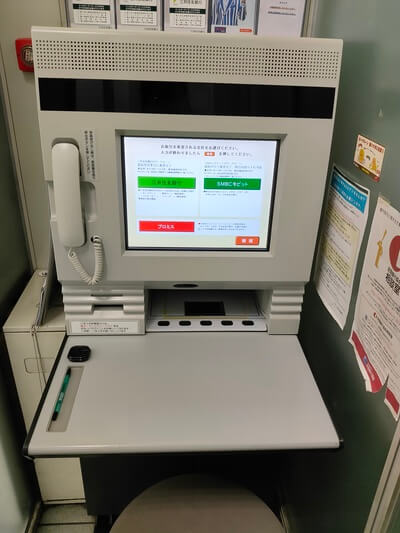

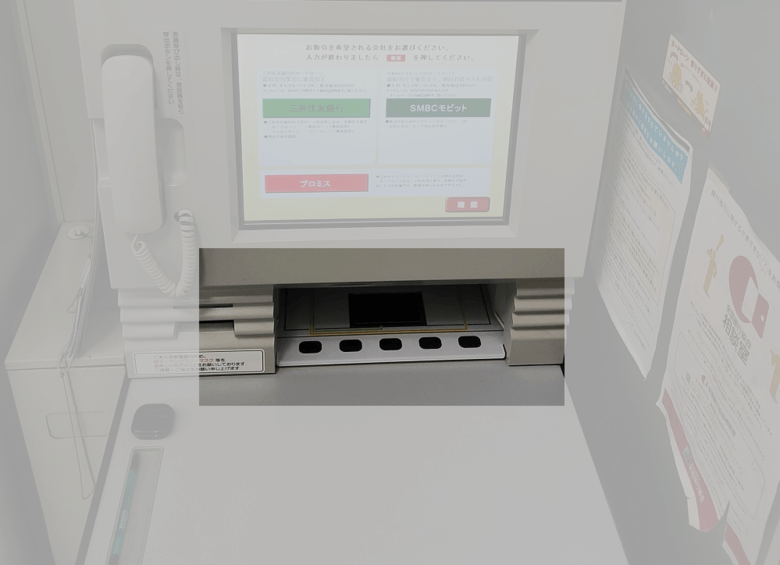

三井住友銀行 カードローンのローン契約機に入ったら、まずは中から鍵をかけます。

ローン契約機の前の椅子に座り、トップ画面の「三井住友銀行」の取引を選択して、申込みをスタートしましょう。

カンタンな本人情報を入力し、つぎに必要書類を提出します。

必要書類は、運転免許証などの本人確認書類ですが、このあとくわしく説明していきます。

ローン契約機の画面下側のくぼんているところにスキャナーがあるので、そこに書類を置いて読み取りましょう。

書類の読み込みが完了すると、ローン契約機から申込書が発行されるので、オペレーターの指示にしたがい記入していきます。

このとき内容に不備があると審査に時間がかかるので、申込書はよく見直してから、再びスキャンで読み取り提出しましょう。

つづいてオペレーターから契約内容について説明があります。

カードローンの利用や審査についてわからないことがあれば、この時点で相談しておきましょう。

オペレーターからの案内がすべて終わると、ローン契約機のカード口から「ローン専用カード」が発行されます。

審査回答が届けば、すぐにローン専用カードを使ってATMで借り入れが可能です。

以上が、三井住友銀行 カードローンのローン契約機での申し込み手続きとなります。

なお三井住友銀行 カードローンの審査は、ローン契約機からの申し込みであっても在籍確認を行います。勤務先への電話が心配な人は、「三井住友銀行 カードローンの在籍確認」の記事をご覧ください。

三井住友銀行 カードローンのローン契約機でカード受け取りをする流れ

Webで申し込みをした人は、三井住友銀行のローン契約機でローンカードの受け取りができます。

郵送で受け取るよりも早くローンカードを手にできるので、ローン契約機での受け取りがオススメです。

ローン契約機でカード受け取りをするまでの流れは次の通りです。

ローン契約機でカード受け取りの流れ

- 三井住友銀行 カードローン公式サイトで申し込み

- Webで必要書類の提出・審査開始

- 審査回答の連絡

- 三井住友銀行のローン契約機に行ってカード受け取り・利用開始

三井住友銀行 カードローンは24時間、Web申し込みが可能。

スマホやパソコンを使ってWebの申し込みフォームに「氏名・住所・勤務先」などを入力し申請します。

なお必要書類の提出も、書類アップロードサービスを使いWebから行います。

スマホのカメラなどを使って写真をとりますが、このとき書類の文字が不鮮明にならないように気をつけながら写真をとることがポイントです。

必要書類を提出したら、審査が開始されます。

審査結果の回答がきたら三井住友銀行のローン契約機ヘ向かい、カードを受け取りましょう。

ローン契約機についたら、タッチパネルで三井住友銀行の取り引きを選択してください。

つづいて「カードの受け取り」を選択して、必要事項を入力します。

なおローンカードの受け取りには、運転免許証などの本人確認書類が必要ですので必ず持参しましょう。

カードの受け取りだけなら、ローン契約機内での手続きは20分~30分ほどですみます。

ローン契約機での滞在時間を短くしたい人には、カード受け取りだけローン契約機で行なうのがオススメです。

ローンカードの受け取りのみであれば、プロミスの無人契約機でも可能です。三井住友銀行のローン契約機より、プロミスの無人契約機が近くにあるという人は利用してみましょう。

三井住友銀行 カードローンのローン契約機で申し込むときの必要書類3つ

ローン契約機で提出するのは本人確認書類と、条件によって収入証明書類が必要です。

また、三井住友銀行の「キャッシュカード」がある人は、持参すると便利です。

必要書類をすべてそろえてローン契約機に向かえるよう、確認しておきましょう。

1. 必ず必要なのは本人確認書類

三井住友銀行 カードローンでは、本人確認書類としてつぎのいずれかを提出します。

本人確認書類

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

健康保険証など顔写真なしの本人確認書類しかない場合は、事前にカードローンプラザに問い合わせて、提出できる書類を確認しておきましょう。

なお2020年2月4日以降に申請したパスポートは、所持人記入欄が存在しないので、現住所が記載されている本人確認書類などを合わせて提出します。

2. 希望限度額が50万円以上の人は収入証明書類

希望限度額50万円を超える申し込みの場合、本人確認書類に加え、つぎのいずれかの収入証明書類も準備しましょう。

収入証明書類

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書

これらの書類は自分の年収を正確に申告するためのもので、直近に発行されたものが必要です。

また公式ページなどには明示されていませんが、審査で必要と判断されれば、希望限度額にかかわらず提出を求められる場合があります。

3. 三井住友銀行の口座がある人はキャッシュカードも持参しよう

三井住友銀行 カードローンでは、三井住友銀行の預金口座があればさらに便利に使えます。

たとえば預金口座のキャシュカードがあれば、ローン専用カードを発行しなくても、ATMでの取り引きが可能です。

また、申し込み時にキャッシュカードを持っていけば、返済口座の登録手続きができます。

三井住友銀行のキャッシュカードをローン契約機へ持参して返済口座登録すれば、毎月の返済日に自動引き落としがかかり、返済遅れを防げます。

ちなみに後日返済口座を登録するには、あらためてローン契約機に行くか、または郵送での手続きが必要です。

そのため、手間を省くためにも申し込み時に登録しておくことをオススメします。

三井住友銀行 カードローンのローン契約機を使うときの注意点2つ

ローン契約機について「すぐにお金が借りれる」「誰ともしゃべらなくていい」と考える人もいるかもしれません。

ですが、三井住友銀行 カードローンのローン契約機からの申込みは、すぐにお金を借りられるわけれはなく、またオペレーターと多少しゃべる場面もあります。

三井住友銀行 カードローンのローン契約機を使う際の注意点をまとめます。

1. 三井住友銀行のローン契約機内にはカメラが設置されている

ローン契約機で申し込みたい人の中には、「オペレーターとしゃべらずにお金が借りたい」と思う人もいるかもしれません。

ですがローン契約機の申込みでも、途中オペレーターから手続きの説明があるので、会話がゼロではありません。

また、ローン契約機の正面にはカメラが内蔵されていて、こちらの様子がわかるようになっています。

そのため、あなたの身なりも担当者は見ています。ローン契約機といっても、部屋着のような格好で行くよりは、整った服装で行く方が印象がよいでしょう。

手続き中のあなたの様子も見られていますから、不審な動きをしないようにしてください。

2. ローン契約機に入るのを知り合いに見られる可能性がある

ローン契約機は、三井住友銀行本支店内のATMコーナーの横などに設定されています。

平日の銀行窓口が開いている時間帯は人の出入りが多いので、ローン契約機を利用するのに人目が気になる人もいるでしょう。

会社や自宅近くの三井住友銀行ローン契約機を利用する場合、知り合いに見られる可能性もゼロではありません。

そこで「恥ずかしい」「人目が気になる」という人はつぎの対処法で工夫してみましょう。

人目が気になるときの対処法

- 銀行窓口がしまっている時間帯を狙う(平日の15時以降や土日)

- 家から離れた三井住友銀行の店舗を使う

- Webで申し込みを済ませてからローン契約機でカードを受け取る

とくにローン契約機での滞在時間を少しでも短くするためには、Webで申し込みを先に済ませておくとよいですよ。

【まとめ】三井住友銀行 カードローンのローン契約機はカードの受け取りに便利

今回は三井住友銀行 カードローンのローン契約機について解説しました。

三井住友銀行 カードローンのローン契約機の営業時間は、土日祝にかかわらず9:00~21:00ですから、仕事帰りにローン契約機で申し込み手続きをすることができます。

※店舗によって受付時間が異なる場合があります。

また、三井住友銀行 ローン契約機の最大のメリットは、その場でカードが受け取れること。

郵送でカードが届くまで待つ必要がなく、審査結果の回答があればすぐにATMを使って現金が引き出せて便利ですよね。

ただし三井住友銀行のローン契約機は、銀行店舗内にあることもあり、ローン契約機に入るのが恥ずかしいという人も多いです。

そんな場合は、Webから申し込み審査を済ませてからローン契約機でカードを受け取るようにすれば、ローン契約機での滞在時間を短くできるのでオススメです。

まずは借り入れできるか目安がわかる「お借り入れ10秒診断」で、審査に通るかどうか診断してみましょう!