「三井住友銀行 カードローンって、他社の借り換えに使える?」

今あなたがお金を借りているカードローンよりも、より低い金利でカードローンに借り換えられたら嬉しいですよね。

カードローンの借り換えをするなら、銀行カードローンがオススメです。

なかでも三井住友銀行 カードローンは、銀行ならではの金利(年1.5%~14.5%)でお金を借りられ、借り換え目的にも使えます。

とくに消費者金融からお金を借りている人は、三井住友銀行 カードローンに借り換えることで返済負担を減らせる可能性が高いので、ぜひ見直しをしていただきたいと思います。

そこで今回は三井住友銀行 カードローンに借り換えるメリットや、審査を受ける際の注意点についてご紹介。

「メガバンクで信頼性も高い三井住友銀行で借り換えたいけど、審査に通るのか不安」という方は、ぜひ参考にしてください。

目次

三井住友銀行 カードローンは借り換え目的として利用可能!

三井住友銀行 カードローンの規約を見ると「事業資金以外は用途自由」と書かれています。

つまり事業を行うための資金以外は、生活費でも何でも使い道は自由。

他金融機関の借金を返済する(借り換え)目的での利用も認められているということです。

申し込みフォームの「ご利用目的」にも、「借入返済目的」という選択肢があるので、選択のうえ申し込みをしましょう。

「借り換え目的で申し込みたいのですが……」と別途連絡する必要もないので、手続きもそれほど複雑ではありません。

このように三井住友銀行 カードローンには「おまとめローン」という商品自体はないものの、通常のカードローンを借り換え目的として使えるのです。

おまとめローンとは、複数社から借りているカードローンの残債を1つにまとめることを目的とした金融商品で、多くの場合は返済専用です。それに比べて、三井住友銀行 カードローンのような通常のカードローンで借り換えをすると、限度額の範囲内で自由に借り入れや返済ができるという違いがあります。

三井住友銀行 カードローンで借り換えする4大メリット

借り換えに積極的なカードローンはいくつかありますが、その中でも三井住友銀行 カードローンを選ぶことのメリットを4つ紹介していきます。

借り換え先と比較する際に、参考にしてください。

三井住友銀行 カードローンに借り換えるメリット

- 銀行カードローンならではの金利で利息が節約できる

- 毎月の返済額は2,000円から可能※

- 来店不要!申し込みや審査はWebで完結する

- 全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料

※ 毎月の返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

1. 銀行カードローンならではの金利で利息が節約できる

三井住友銀行 カードローンの金利は年1.5%~14.5%の中で、審査を通して決定します。

最高金利でも年14.5%ですので、もし今の借入がそれ以上の金利であれば、三井住友銀行 カードローンに借り換えることで利息の節約になるでしょう。

また複数の金融機関からお金を借りていて、すべての借入金額を合計すると高額になる場合は、三井住友銀行 カードローンに借り換えることで年14.5%よりもさらに低くなる可能性があります。

三井住友銀行では、契約限度額が100万円以下なら金利は年12.0%~14.5%ですが、100万円超 200万円以下なら年10.0%~12.0%に金利が下がるからです。

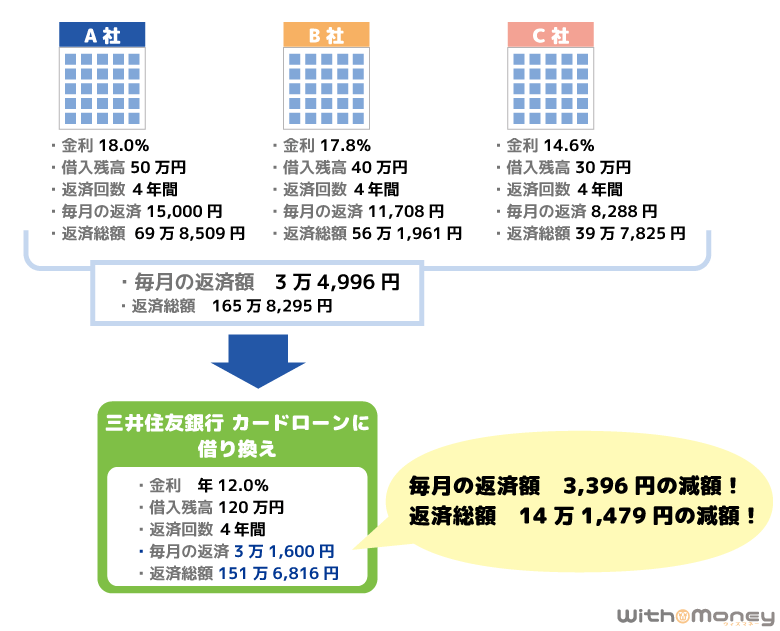

三井住友銀行 カードローンに借り換えると、どれくらい利息が減るのか、つぎの例を見てみましょう。

A社50万円(金利18.0%)、B社40万円(金利17.8%)、C社30万円(金利14.6%)の借り入れを、三井住友銀行 カードローンに借り換えると、金利が年12.0%に下がり毎月の返済額を約3,400円減らすことができました。

毎月3万1,600円の返済を続けて完済する場合、返済総額を約14万円も減らせる計算になるのです。

この数字はあくまでシミュレーションとなりますが、借金を三井住友銀行 カードローンでまとめることで、毎月の返済額と返済総額が減額されました。

とくに三井住友銀行 カードローンより高い金利で借り入れしている人は、利息を節約できる可能性は高いので、借り換えを検討してみましょう。

2. 毎月の返済額は2,000円から可能

三井住友銀行 カードローンは、毎月2,000円から返済できます。

※ 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行 カードローンの返済方式は、残高スライド方式といいます。

返済時の借入残高によって約定返済金額(毎月の返済額)が決まり、それ以上の額を任意で返済する仕組みです。

三井住友銀行 カードローン返済額の表

| 約定返済時の借入残高 | 約定返済金額 |

|---|---|

| 2千円未満 | 約定返済時の利息と借入残高の合計 |

| 2千円以上50万円以下 | 10万円以下=2,000円 借入残高が10万円増すごとに2,000円追加) (例) 20万円以下=4,000円 30万円以下=6,000円 40万円以下=8,000円 50万円以下=10,000円 |

| 50万円超300万円以下 | 60万円以下=11,000円 (借入残高が10万円増すごとに1,000円追加) |

| 300万円超500万円以下 | 350万円以下=40,000円 (借入残高が50万円増すごとに5,000円追加) |

| 500万円超800万円以下 | 600万円以下=60,000円 (借入残高が100万円増すごとに5,000円追加) |

たとえば10万円借り入れた場合、毎月の返済は2,000円からなので、多くの人は毎月きちんと返済できると思います。

今の借入先で毎月の返済がギリギリだという人は、借り換えすることで毎月の負担を減らして、延滞を防げますね。

ただ毎月の返済額に余裕があればゆったりと返済していけますが、反面で返済が長期化するリスクもあります。

のちほど「借り換えするときの注意点」で詳しく説明していますので参考にしてください。

3. 来店不要!申し込みや審査はWebで完結する

三井住友銀行 カードローンは、審査のため銀行に来店する必要はありません。

インターネットやお手持ちのスマホで、申し込みから返済までの手続きができます。

審査に必要な書類も、スマホのカメラで撮影してアプリから提出できるので、手間もそれほどかかりません。

もしも担当者に相談したければ、カードローンセンターのオペレーター対応時間内(毎日9:00~20:00)に電話をすれば随時対応してくれます。

※ 12月31日~1月3日を除く土日・祝日も受付可能

プライバシーを守って借り換えしたい人は、Webで申し込みの完結できるカードローンがぴったりです。

本人確認をオンラインでされた方は、WEB完結が可能です。

※ ご契約後にローン専用カード等をご自宅へ郵送します。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

4. 手数料0円で全国の三井住友銀行ATMおよび提携コンビ二ATM利用できる

今利用しているカードローンで、借り入れや返済のたびに手数料を払っている人は、三井住友銀行に借り換えるだけで手数料の節約になります。

追加返済しても手数料がかからないから、返済しやすいですね。

さらに三井住友銀行 カードローンは三井住友銀行や全国の提携コンビニATMの手数料が0円というのも嬉しいポイント。

三井住友銀行 カードローンの提携ATMは全国に設置されているので、「近くにATMがない」と困ることもないでしょう。

三井住友銀行 カードローンが使える提携ATM

- 三井住友銀行ATM(手数料0円)

- イーネットATM(手数料0円)

- ローソン銀行ATM(手数料0円)

- セブン銀行ATM(手数料0円)

- ゆうちょATM(手数料0円)

- その他提携金融機関ATM

提携ATMの使い勝手の良さは、メガバンクである三井住友銀行 カードローンならではといえます。

現在の借り入れ先で手数料無料のATMを利用している人も、引き続き同じ使い勝手で利用ができるでしょう。

三井住友銀行 カードローンの借り換えに向いている人は?

借り換えに対応しているカードローンは、三井住友銀行のほかにもあります。

そのため「自分の場合は三井住友銀行に借り換えた方がお得なのか、それとも他社でおまとめローンを申し込むべきか」とお悩みの人もいますよね。

そこで三井住友銀行への借り換えに向いている人の特徴を3つ紹介してきます。

三井住友銀行への借り換えに向いている人

- 消費者金融のカードローンでお金を借りている人

- 三井住友銀行の普通預金口座を持っている人

- 審査回答が早めの銀行カードローンを探している人

1. 消費者金融カードローンで借り入れしている人

カードローンには、おおきくわけて消費者金融と銀行のカードローンがあります。

消費者金融の金利は銀行カードローンの金利よりも高く設定されているため、もしあなたの現在の借入先が消費者金融なら、金利が下がる可能性が高いです。

ではまず、消費者金融と銀行カードローンそれぞれの金利を他社比較してみましょう。

銀行カードローンの金利

| 三井住友銀行 | 年1.5%~14.5% |

|---|---|

| 三菱UFJ銀行(バンクイック) | 年1.8%~14.6% |

| みずほ銀行 | 年2.0%~14.0% |

| イオン銀行 | 年3.8%~13.8% |

| auじぶん銀行※1 | 年1.48%~17.5% |

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

消費者金融の金利

| プロミス | 4.5%~17.8% |

|---|---|

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

注)上記は2021年7月時点のものです。ご利用の際には、各社の貸付条件で金利をご確認ください。

はじめて利用するカードローンでは、まだ信頼関係が築けていないため、ほぼ上限金利が適用されます。

ですから金利を見比べるときは、上限金利で比較しましょう。

では上限金利を比較すると、銀行カードローンは年約14.5%、消費者金融は年約18.0%が平均的な金利です。

つまり消費者金融から三井住友銀行 カードローンに借り換えると、少なくても約3.5%金利が下がります。

※消費者金融の金利は審査によって一人ひとり異なります。3.5%の金利減はあくまで消費者金融での金利が18.0%である場合です。

「消費者金融で借り入れしていて、金利が高いと感じている」という人は、銀行カードローンへの借り換えるメリットが大きいでしょう。

2. 三井住友銀行の普通預金口座を持っている人

三井住友銀行 カードローンに申し込むと、通常はローン専用カードを「郵送」か「ローン契約機」のどちらかで受け取らなければいけません。

郵送にすると1週間ほどかかり、ローン契約機は店舗まで足を運ばなければならないのが少々面倒なところ。

一方で三井住友銀行の普通預金口座がある人は、契約後にカードの発行を待たなくても、すでに持っているキャッシュカードで銀行・コンビニのATMから借り入れできます。

借り換えしたいけど余分なカード類を増やしたくない、という人にもぴったりですね。

もちろんローン専用カードの利用も選べるので、申込時にどちらか都合のよい方を選択しましょう。

3. 審査回答が早めの銀行カードローンを探している人

三井住友銀行 カードローンの審査回答は最短当日です。銀行カードローンの中でも審査がスムーズに終わるカードローンといえます。

※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

銀行カードローンならではの金利で借り換えたいけど、借り換え審査に長い時間がかかりすぎるのは嫌だという人は、三井住友銀行 カードローンが向いています。

三井住友銀行 カードローンで借り換えするまでの流れ

「借り換えはしたいけど手続きが面倒なのは嫌だ」という人も多いですよね。

ですが借り換え後のメリットが大きければ、ぜひ審査申込を検討していただきたいです。

手順としては「三井住友銀行 カードローンで新たに借り入れをし、そのお金で現在の借入先に返済する」というシンプルなものです。

今回は一番人気のインターネットからの申し込みで借り換えする手順を、画像つきでくわしく説明していきます。

三井住友銀行 カードローンに借り換える手順

- スマホやパソコンから申し込む

- アプリなどから必要書類を提出する

- 審査回答が来る(最短当日)※

- 三井住友銀行で借り入れをする

- 元々借りていた金融機関に完済のうえ解約手続きをする

※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

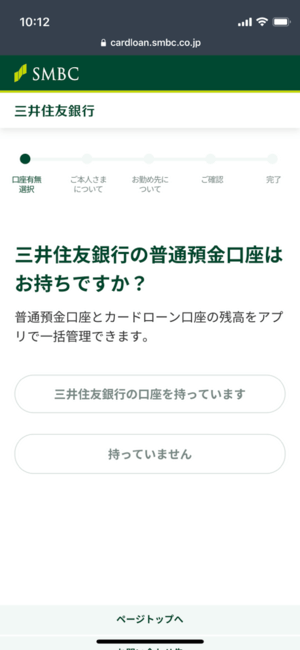

1. スマホやパソコンから申し込む

まずは三井住友銀行 カードローンの公式サイトにアクセスしましょう。

「審査申し込みはこちら」のボタンをクリックすると、カードローンの説明が表示されるので、知っている内容だったらスキップしても大丈夫です。

申込ボタンは三井住友銀行の普通預金口座の有無でわかれていて、「三井住友銀行の口座を持っています」から申し込むと、「SMBCダイレクト」にログインするようになっています。

すでにSMBCはあなたの基本情報を保有していますから、名前など基本情報の入力が短縮できます。

口座がない方は「持っていません」から申し込みましょう。

次に住所・氏名・連絡先に加え、勤務先情報や借入希望金額などを入力して行きます。

入力内容を見直したうえで完了ボタンを押せば申し込み完了です。

ちなみに三井住友銀行 カードローンはインターネットの他にも、電話や三井住友銀行ローン契約機からも申し込みができます。

2. アプリなどから必要書類を提出する

申し込みが完了すると受付メールが配信され、必要書類の提出を行います。

必要書類は「本人確認書類」と、希望限度額が50万円以上の場合は「収入証明書類」を準備しましょう。

それぞれ提出できる書類は、つぎの通りです。

本人確認書類として提出できる書類

- 運転免許証(変更事項がある場合は、両面共)

- パスポート(写真および現住所記載のページ)

- 個人番号カード(表面のみ)

- 住民基本台帳カード(顔写真付)

- 健康保険被保険者証(事前にカードローンプラザへの問い合わせが必要)

収入証明書類として提出できる書類

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書

書類の提出方法は、スマホまたはパソコンから提出できる「書類アップロードサービス」を利用するのが簡単です。

撮影した画像の文字が不明瞭であれば、再提出の必要があるので、はっきり見えるように映しましょう。

3. 審査回答が来る(最短当日)

三井住友銀行 カードローンの審査結果は、最短当日にわかります。

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

審査結果は電話またはメールで届くので、申込後はメールフォルダーや電話の着信をこまめにチェックしましょう。

ちなみに審査結果の連絡は、9:00~21:00(土日含む)の間に行われます。(12月31日~1月3日を除く)

なお審査の一環として、勤務先へ在籍確認の電話があります。

三井住友銀行 カードローンの在籍確認は、本人以外にカードローンの申し込みについて話すことはないので、会社にカードローンの申し込みが気づかれにくいです。

在籍確認のくわしい内容は「三井住友銀行 カードローンの在籍確認を完了させる方法」にまとめています。

4. 三井住友銀行で借り入れをする

審査通過後、契約手続きを行えばローン専用カードが発行されます。

カードは「郵送」または「三井住友銀行店舗内のローン契約機」のいずれかの方法で受け取りましょう。

すぐに借り入れしたければ、インターネットでの借り入れが便利です。

契約者専用の「カードローンWebサービス」から口座を登録すれば、指定された口座へ振込による借り入れができます。

指定できる口座は三井住友銀行口座に限りませんので、他行をメインバンクとして利用している人もインターネットから口座振込での融資を申し込めます。

また三井住友銀行のお金口座をお持ちの方は、ローンカードの到着を待たなくても、キャッシュカードを使って提携ATMから現金の引き出しも可能です。

5. 元々借りていた金融機関に完済のうえ解約手続きをする

三井住友銀行 カードローンから借り入れしたら、そのお金で元々お金を借りていた金融機関に一括返済を行います。

利息は日割りで発生しますので、一括返済する日を決めた上でまずは各社に連絡をとり、返済予定日を伝えて、完済する金額(元本+返済日までの利息)を確認しましょう。

ちなみにカードローンは完済しただけでは、解約したことにはなりません。

そのまま契約を残しておくこともできますが、限度額の枠が残った状態のカードがあるとつい追加借り入れしてしまいますよね。

借り換えをして元金を減らすためにも、他社カードは完済後、解約するのがオススメです。

これで借り換えの手続きは、終了です。以降は、三井住友銀行に返済をしていきましょう。

借り換え審査は難しい?三井住友銀行 カードローンの審査通過基準

借り換えするには三井住友銀行 カードローンの審査に通らなければいけません。

三井住友銀行 カードローンの審査でとくに重要な3つの審査通過基準を説明します。

三井住友銀行 カードローンの重要な審査基準

- 安定収入や年齢などの申込条件を満たしている

- 年収と借入限度額のバランスがとれている

- 個人信用情報に延滞など金融トラブルがない

1. 安定収入や年齢などの申込条件を満たしている

カードローン各社には申込条件があり、条件を満たしていなければ借り換えはできません。

三井住友銀行 カードローンには下記のような申込条件が定められています。

三井住友銀行 カードローン申込条件

- 安定した収入のある方

- 申し込み時に20歳以上69歳以下の方

- 銀行の指定する保証会社からの保証を受けられる方

三井住友銀行 カードローンでは、「安定した収入」があればアルバイト・パートの方も申し込み可能です。

申し込みの対象年齢は、69歳の誕生日を迎えるまで。70歳以上の人は残念ながら申し込みができません。

また保証会社の仮審査に通過する必要があり、三井住友銀行 カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。

SMBCコンシューマーファイナンスは、プロミスの会社なので、過去に返済トラブルがあったりすると、審査に影響する可能性があります。

2. 年収と借入限度額のバランスがとれている

三井住友銀行 カードローンで追加借入をしても、年収の3分の1で収まる人は、審査に通る可能性が高いでしょう。

銀行は貸金業者ではないので総量規制(利用者の年収の3分の1以上の融資をしてはいけない決まり)によって制限されているわけではありませんが、各行同様の規制を設けており、年収は審査に大きく影響します。

というのも、銀行でも過剰融資を防ぐため、申込者の収入と貸付金額のバランスを考慮します。

ですから「今の借入残高 + 借り換えるために新規に申し込む借入限度額」をあわせた金額が、年収の3分の1を超えないのが望ましいのです。

不安な人は、借り換え前に「お借り入れ10秒診断」を利用してみましょう。

公式ホームページにある誰でも無料で使えるルーツで、「年齢」「年収」「他社カードローンの借入金額」の3点を入力するだけで、借り入れ可能かを判断してくれます。

診断結果はあくまで目安であり、実際の審査結果とは異なる場合もありますが、個人情報の入力なしでカンタンに判断ができるのでオススメです。

3. 個人信用情報に延滞など金融トラブルがない

審査時には個人の信用情報を照会しますが、つぎのような金融トラブルがあると審査落ちの原因になります。

審査落ちの原因になる金融トラブル

| 内容 | 信用情報への登録期間 | |

|---|---|---|

| 長期延滞 | クレジットやローンの支払いを61日以上遅れる | 延滞解消から5年 |

| 債務整理 | 任意整理、自己破産、個人再生をしている | 当該事実の発生日から5年~10年 |

このように5年以内にローンやクレジットカードの支払い延滞をしていたり、債務整理をしている人は審査通過が厳しいと考えられます。

個人信用情報は内容が事実である限り、訂正や削除依頼をすることはできないので、対処法としては登録期間が過ぎて情報が消えるのを待つしかありません。

ちなみに自分の信用情報を正確に知りたいという人は、信用情報機関へ開示請求できます(有料)。

過去の延滞など、心あたりがある人は、確認しておくとよいかもしれません。

三井住友銀行 カードローンで借り換えするときの注意点と対策

三井住友銀行 カードローンに借り換えするときの注意点と、借り換えに失敗しないための対策を紹介します。

借り換え目的で申し込み可能だが審査に通るかはわからない

三井住友銀行 カードローンは借り換えとして利用可能ですが、審査が通るかどうかは別問題です。

そもそも銀行カードローンは、消費者金融にくらべ審査通過率は低めなうえ、他社借り入れがある状態ではさらに審査が厳しくなります。

借り換え目的だからといって、審査に優遇されるようなことはありません。

申し込み前には先述の審査通過基準を、もう一度確認してみましょう。

毎月の返済が苦しい人は、まずは現在の借り入れ先に相談する方法もあります。

一時的に返済額の引き下げや、長く使い続けかつ延滞などのトラブルもなければ金利の交渉ができる場合もあるでしょう。

毎月の返済負担が減ることで支払い利息が増える可能性がある

借り換え後の月々の返済額が少なくなると、支払い期間が延びてしまうことがあります。

カードローンの利息は日割りで計算されるので、完済までの期間が長ければ長いほど、利息も増えてしまいます。

多くの人は月々の負担を減らしたい思いから借り換えを検討しますが、最終的に支払う利息が増えては損をしかねませんので注意が必要です。

利息で損をしないためには毎月の返済額に加え、追加返済を積極的にしましょう。

追加返済することで元本を早く減らせ、返済期間を短縮できます。

追加返済するべき金額は、完済までの期限を決めて毎月の返済額を算出すれば、簡単にわかります。

三井住友銀行の公式サイトで無料の返済シミュレーションができるので、ぜひ活用してください。

借り入れ金額50万円の返済シミュレーション

| 返済期間 | 毎月の返済額 | 総支払利息 |

|---|---|---|

| 12ヶ月(1年間) | 45,011円 | 40,128円 |

| 36ヶ月(3年間) | 17,210円 | 119,563円 |

| 60ヶ月(5年間) | 11,764円 | 205,810円 |

| 78ヶ月(6年6ヶ月) | 10,000円(最低返済額) | 271,542円 |

※金利 年14.5%で算出

完済間近に追加返済をしても、あまり利息の節約にはなりません。できるだけはやい段階で追加返済をすることをオススメします。

【まとめ】金利が高いなら三井住友銀行 カードローンで借り換えを検討しよう

今回は「三井住友銀行 カードローンは借り換えに利用できる」という内容について解説しました。

とくに消費者金融で借り入れしている人は、三井住友銀行 カードローンよりも高い金利でお金を借りている可能性が高いため、三井住友銀行 カードローンに借り換えるメリットが大きいです。

銀行カードローンならではの金利で借り換えると、支払う利息が節約できますよ。

また三井住友銀行 カードローンなら、月々の返済金額が2000円からと低めなので、借り換え後の負担も少ないでしょう。

※ 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行 カードローンの借り換えなら、銀行窓口まで行かなくても24時間Webから申し込みができるのも嬉しいポイントですね。

今あるカードローンを借り換えたいとお悩みの人は、せひ三井住友銀行 カードローンを検討してみてください。