三井住友銀行 カードローンの返済に遅れていて、どうしてもお金が準備できないときは、三井住友銀行に返済について相談をしましょう。

相談することで、つぎの給料日まで待ってもらうなど、一時的な解決策を案内してもらえる可能性もあります。

もし三井住友銀行 カードローンの返済に遅れたまま放置していると、思いもよらないリスクにつながるかもしれません。

たとえば延滞を放置したまま61日以上がすぎると、信用情報が傷つき、今後住宅ローンやクレジットカードの審査に落ちる可能性が高くなります。

延滞は軽く考えずに、気づいた時点で早期解消することが大切です。

そこで今回は、三井住友銀行 カードローンの返済に遅れたときの督促の流れや、対処法について紹介します。

延滞時のペナルティである遅延損害金についてもわかりやすく説明しているので、参考にしてください。

この記事を読めば、あなたの遅延状態の深刻度がわかるだけでなく、解決方法がみつかるでしょう。もしすでに返済不可能な状態になっているなら、債務整理という方法で借入負担を減らすことができるので、こちらを検討してみてください。

目次

三井住友銀行 カードローンの返済に遅れたときの対処法

三井住友銀行 カードローンの返済に遅れてしまったときの2つの対処法を説明します。

まずは、すぐにお金を捻出できる人は1日も早く返済を行いましょう。

三井住友銀行 カードローンは近くのコンビニATM(セブン銀行ATM、ローソン銀行ATM、イーネット銀行)からほぼ24時間、手数料無料で入金できるので、深夜でも返済手続きができます。

つぎに、生活費に余裕がなく返済に充てるお金をすぐに用意できない場合は、三井住友銀行ローンプラザ(毎日9:00~21:00)に電話しましょう。

現状を正直に説明すれば「返済日の延期」など、可能な対処方法を提案してくれます。

返済を遅れている状態でよくないのは、そのまま放置してしまうこと。

返済遅れに気づいたら、ひとまず三井住友銀行に連絡をして状況を説明することが、遅延によるペナルティや信用低下を最小限にふせげる一番の方法です。

それでは、それぞれの対処法をくわしく説明していきます。

すぐに返済できる場合はATMなどからすぐに支払う

うっかり返済を忘れてしまった場合や、引き落としの口座の残高がないことに気が付かなかったときは、すぐに入金することで解決します。

ただすぐに返済できるときも、できれば三井住友銀行に連絡するほうがいいでしょう。

「数日の遅れだし、わざわざ連絡する必要はないのでは?」と思うかもしれませんが、連絡があるのとないのでは銀行側の印象は大きくかわります。

電話で返済遅れを申告すると、「遅延した理由」や「入金予定日」を聞かれるので、正直に伝えましょう。

入金予定日は、できれば連絡をした当日または翌日であることが望ましいです。

1日でも早く支払う姿勢を見せられますし、日割りで発生する遅延損害金(のちほど解説します)を最小限におさえられるメリットもあります。

三井住友銀行に連絡をしたら、かならず入金予定日までに返済しましょう。

返済額は、本来返済するべきだった金額を入金します。

遅延損害金は次回の支払い時に充当されるので、毎月の返済額のみ入金すれば大丈夫です。

三井住友銀行 カードローンの返済方法はお近くのATMから返済するか、三井住友銀行「SMBCダイレクト(ネットバンキング)」をお持ちの人は、インターネットから振込で返済も可能です。

なお、普段の返済方法を口座振替にしていて、残高不足で引き落とされなかった場合も、ATMからの返済が必要です。

返済用口座にお金を入金しても、再振替はできないので、注意してください。

三井住友銀行ATMまたは、提携先のATMから返済するときは、ATMの営業時間にも注意しましょう。

三井住友銀行 カードローンの返済ができるATMの営業時間

| ATM | 利用時間 |

|---|---|

| コンビニATM | 原則0:00~24:00 |

| 三井住友銀行ATM | 7:00~24:00 |

| ゆうちょ銀行ATM | 設置場所により異なるため、日本郵政グループのHPでご確認ください。 |

※日曜21時から月曜7時までは、システムメンテナンスを行うため利用不可。

※ATM設置場所により、ご利用可能時間の異なる場合があります。

三井住友銀行に相談して返済期日をまってもらう

「返済に遅れてしまったけど、今すぐお金を準備できない……」そんな場合も、まずは三井住友銀行 カードローンに電話をしましょう。

もし事前に「今月は返済期日に間に合わないかも」と思ったら、返済期日より前に連絡しておくほうがベターです。

相談次第では、「返済日の延期」や「利息のみの支払い」に対応してくれる場合があります。

たとえば次の給与日を伝え、それまで返済日を延期してもらうよう相談できます。

もちろん、通常の支払日から延期した日までの遅延損害金は支払わなければなりませんが、三井住友銀行はそのことを把握していますから、延期した日まで督促の連絡がくるといったことはないでしょう。

あるいは、返済額の全額を返済することが難しければ、利息のみの支払いで対応してもらえることもあります。

利息のみの返済は、元本が全く減らないため、利用者にとっては無駄なお金を支払うだけになってしまうのですが、遅延扱いにはならないという点がメリットです。

これらの対応はかならず認められるとは限りませんが、何も連絡せず延滞を放置しておくよりいいことは間違いありません。

電話をするのは「怒られそうで怖い」と思うかもしれませが、返済遅れをとがめられることはありませんのでご安心ください。銀行側からすると、延滞を放置されるより、事前に相談のある利用者のほうが信用できるからです。

三井住友銀行 カードローンの返済に遅れたときのリスク

三井住友銀行 カードローンの返済は、たとえ1日遅れただけでもペナルティが発生します。

とくに返済遅れを61日以上放置すると、信用情報に傷がつき、クレジットカードの新規審査に通らないなど日常生活に支障をきたす可能性もあるので、できるだけはやく対処する必要があります。

三井住友銀行 カードローンの返済遅れによるリスクを時系列で紹介していきますので、今遅延を起こしている人は自分がどの段階なのか確認する際の参考にしてください。

三井住友銀行 カードローン返済遅れのリスク

- 追加借入ができなくなる

- 遅延損害金を払わなければいけない

- 三井住友銀行からメールや電話で督促がくる

- 信用情報に傷がつく【重要】

- 三井住友銀行 カードローンから一括請求が届く

- 裁判所の強制執行で差し押さえになる

1. 追加借入ができなくなる

返済期日に遅れると、返済日の翌日から、追加借り入れができなくなります。

三井住友銀行 カードローンは利用限度枠内であれば何度でも追加で借り入れできるシステムですが、遅延をすると返済日の翌日から出金停止となるからです。

口座振替にしている場合は、引き落とし額が利息未満の場合、追加借入ができなくなります。

限度枠が残っているにもかかわらず「利用可能額0円」と表示されり、急にカードが使えなくなったら、慌てずに返済状況を確認しましょう。

返済日から数日の返済遅れなら、遅延を解消すれば利用可能額が復活します。

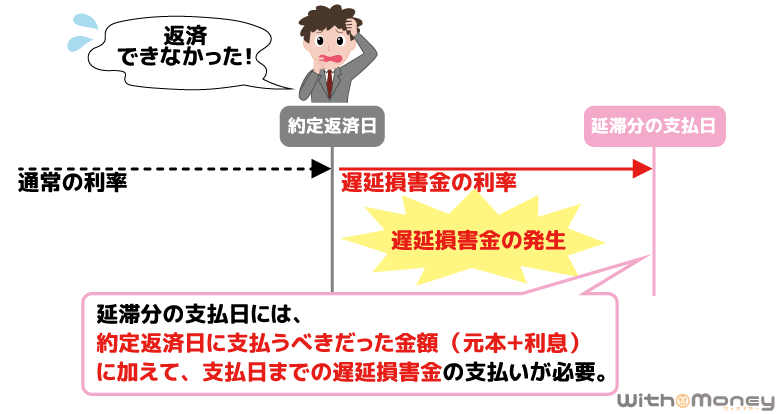

2. 遅延損害金を払わなければいけない

遅延損害金とは、返済日の翌日から入金が確認されるまで発生する罰則金のことです。

三井住友銀行 カードローンでは返済に遅れると、借入残高に対し年率19.94%の遅延損害金が発生します(返済に遅れた日数分)。

遅延損害金の計算式は以下のとおりです。

遅延損害金の計算式

遅延損害金 = 借入残高 × 遅延損害金年率(19.94%)÷ 365日 × 延滞日数

たとえば50万円の借り入れで14日間の返済に遅れると、50万円 × 19.94% ÷ 365 × 14日 = 3,824円(端数は切り捨て)となります。

さらに遅延損害金は、借入残高が高額になるほど負担も大きくなる点にご注意ください。

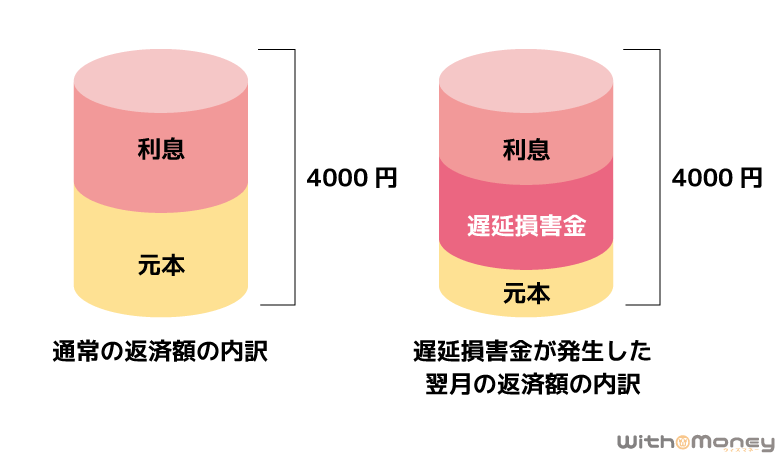

また遅延損害金の支払いは、毎月の返済額に上乗せするわけではなく、次回の返済時に自動的に返済額から充当されます。

三井住友銀行 カードローンでは、「支払い利息→遅延損害金→元金」の順で充当されるので、返済のたびに遅延損害金が発生すると元金がなかなか減りません。

元金返済が遅れると、返済期間が長引き、最終的に支払う利息が膨らむことになるので注意しましょう。

3. 三井住友銀行からメールや電話で督促がくる

三井住友銀行 カードローンの返済に遅れると、まずメールやショートメッセージで連絡があります。

それでも返済が行われなければ、電話やはがきでの督促となります。

まずは本人連絡先のスマホなどに電話がありますので、返済遅れが気まずいからといって無視せず応対しましょう。

もし本人連絡先に連絡がとれずに、メールやはがきなども無視し続けると、自宅や勤務先に電話がある可能性もあります。

自宅や職場への電話を避けたい人は、三井住友銀行 カードローンからの督促の連絡にはかならず応じましょう。

4. 信用情報に傷がつく【重要】

三井住友銀行からの督促があったにもかかわらず、61日間放置してしまうと、返済の長期延滞をしたことが個人信用情報に記載されます。

個人信用情報とは、各種ローンやクレジットカードなどの契約内容や利用状況を記録した情報のことです。

普段意識していない人も多いと思いますが、金融機関にローンを申し込んだ時点で自動的に記録が残る仕組みになっています。

この個人信用情報には返済状況も記録されており、もちろん三井住友銀行 カードローンの返済状況も記録されます。

ですから三井住友銀行 カードローンで返済を滞納すると、その記録が個人信用情報に残るというわけです。

61日以上も返済が遅れた場合、「長期滞納」の記録が残り、あなたはいわゆる金融事故を起こした人となります。(信用情報に傷がついたとも言います。)

そしてこの金融事故情報がのこってしまうと、今後のローン契約に悪影響をおよぼす可能性が高くなるのです。

金融事故情報がのこったときの影響

- 住宅ローンやカーローンの審査に通らない

- カードローンやクレジットカードの審査に通らない

- 新しく契約するスマホ端末の分割払いの審査に通らない

- 利用中のクレジットカードが利用停止になる

というのも、各金融機関はローン審査の際に個人信用情報を閲覧でき、申込者の信用度を確認することになっています。

つまり個人信用情報に事故情報が残っていると、ローン審査の際に「信用度が低い人」と判断され、ローンの審査に通らない可能性が高くなるのです。

ちなみに事故情報の記録は、延滞を解消してから5年間登録されます。

5年間は住宅や車のローンに通らないなど長期的なダメージがあるので、できれば信用情報が傷つくまえに延滞を解消しましょう。

5. 三井住友銀行 カードローンから一括請求が届く

信用情報に傷がつくころには、三井住友銀行 カードローンも強制解約になります。

強制解約になれば三井住友銀行 カードローンの保証会社である「SMBCコンシューマーファイナンス株式会社」に債権がうつり、一括請求が届きます。

一括請求以降は分割で返していくこともできず、また新規のローン審査にも通らないので、他社で借り入れて借金返済に当てることもできません。

こうなる前に、やはり三井住友銀行 カードローンに返済計画の相談することをオススメします。

三井住友銀行も、返済期間が長くなったとしてもきちんと返済してもらったほうがよいと考えますから、可能な限り返済が続けられる方向で相談に応じてくれるはずです。

三井住友銀行 カードローンでは、今後の返済に関する相談についても、電話(カードローンプラザ)で受け付けています。

6. 裁判所の強制執行で差し押さえになる

一括請求にも応じなければ、いよいよ法的措置へと移る段階です。

裁判所から支払督促が届き、強制執行が申し立てられ給与の差し押さえとなります。

給料が差し押さえられると、税金控除後の給料が44万円を超えない場合、給料の4分の1の金額が差し押さえの対象となります。

たとえば税金控除後の給料が40万円だった場合、返済が完了するまで毎月10万円が強制的に返済に充てられるということです。

それだけでなく給与が差し押さえになると、職場の人にも借金の滞納が知られ、日常生活にも大きな影響が出るでしょう。

ただ差押予告通知が届いた時点で、弁護士などに債務整理(借金の減額や免除をする手続き)の相談をすれば、差し押さえを免れるかもしれません。

おそらく差し押さえを免れる最後のチャンスとなるでしょう。すでに一括請求の通知が届いている方は、できるだけ早く債務整理の相談をすることをオススメします。

以上が、三井住友銀行 カードローンの返済遅れることのデメリットです。

「ちょっとくらい大丈夫」と軽い気持ちで返済遅れを起こし放置し続けると、思わぬリスクを負います。

もし延滞したら、放置せずに三井住友銀行 カードローンに連絡をして延滞を早期解決しましょう。

三井住友銀行 カードローンの返済に遅れないためのコツ

一度返済に遅れたけど幸いにも数日の遅れだっため、三井住友銀行カードローンの利用を続けられるなら、再度返済遅れをおこさないような工夫をしましょう。

たとえ数日の返済遅れだとしても、繰り返し延滞してしまうと、信用が落ちていつかは利用停止になる可能性があるからです。

それでは再度返済遅れを防ぐための2つのコツについて、くわしく紹介します。

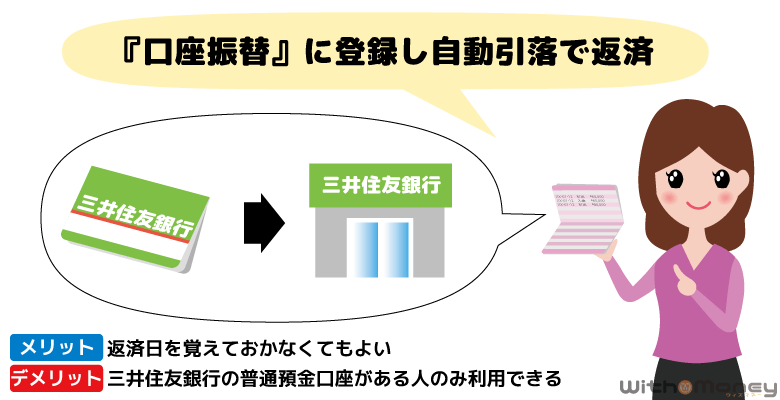

返済方法を口座振替にする

三井住友銀行 カードローンでは、三井住友銀行の預金口座があれば口座振替が可能です。

口座返済であれば口座から自動引き落としなので、返済日を忘れていても、口座残高さえあれば遅れることなく返済できます。

ATMからの返済で、返済日に遅延してしまった人は、口座振替に登録しましょう。

三井住友銀行店舗内のローン契約機からの手続きが便利ですので、つぎの3点を準備し、手続きを行ってください。

口座振替登録に必要なもの

- 本人確認書類(運転免許証など)

- キャッシュカード

- お届け印(返済法口座に設定する預金の届印)

ローン契約機へ行けない人は、郵送からの手続きも可能ですので、その場合は三井住友銀行カードローンプラザ(毎日9:00~21:00)へ連絡して手続きします。

スマホのリマインダー機能を使う

返済期日を手帳やカレンダーに記すのがオススメですが、スケジュールを書いても忘れてしまう人はリマインダー(予定やイベントを通知してくれる機能)を使いましょう。

スマートフォンがあれば、iphoneに標準搭載されりるリマインダーや、Googleカレンダーアプリのリマインダー機能が使えます。

たとえば三井住友銀行 カードローンの「返済日1日前」に通知設定をしておけば、あとは通知があったタイミングで返済をすることで返済忘れを防げます。

返済日をついうっかり忘れてしまう、という人はぜひ利用してみましょう。

なかには返済日を給料日直前に設定してしまい、返済日には常にお金がない状態になっていて、返済に遅れてしまうという人もいるかもしれません。三井住友銀行 カードローンは「毎月5日、15日、25日、月末」の4つのうちから返済日を選べるのですが、残念ながら契約時に設定した返済日は変更できないことになっています。ですから、給料日にまず返済額分を先にとっておいて、残りのお金でやりくりするといった工夫が必要です。

三井住友銀行 カードローンの長期延滞が解消できない人は債務整理の検討を

三井住友銀行 カードローンで返済に遅れたまま解消ができないなら、根本的な改善が必要かもしれません。

債務整理という方法で借金を減額する、または免除してもらうこと検討しましょう。

債務整理とは国が認めた借金救済制度で、大きく分けて「自己破産・任意整理・個人再生」の3つがあります。

なかでも借金解決方法として、「自己破産」を一番に思い浮かべる人も多いでしょう。

自己破産は、裁判所に借金の返済ができないことを申し立て、借金を完全に免除してもらう方法です。

それに対して任意整理と個人再生は、借金を完全に免除するのではなく、借金を減額して返済を続ける解決方法です。

「任意整理」は、借入先と直接交渉をして利息の軽減や返済額の調整を行いながら長期分割払いで完済を目指します。

「個人再生」は、裁判所に申し立てて、借金を最大5分の1に減額する方法で、こちらも3年~最長5年という期間で返済を続けます。

このように債務整理方法にはそれぞれの特徴があり、整理方法を自由に選べるというわけでもないので、手続きには弁護士や司法書士などの力を借りることが重要です。

専門家に依頼するのはお金がかかると思いがちですが、相談なら無料で受け付けているところもあります。

三井住友銀行 カードローンの借金を解決するメドがたたない人は、早めに専門家に相談することをオススメします。

「債務整理で自分の借金がいくら借金が減るのか知りたい」という人は、まず匿名で受けられる減額診断からはじめてみましょう。

【まとめ】三井住友銀行 カードローンの返済遅れは思わぬリスクに!延滞は早期解消をめざそう

今回は、三井住友銀行 カードローンの返済に遅れた場合について紹介しました。

少しぐらい大丈夫と、安易に返済期日に遅れてしまうのは危険です。

損害遅延金が発生したり、信用情報に傷がついたりなど思わぬリスクがあります。

もし返済遅れに気づいたらすぐに、近くのコンビニATMなどから返済しましょう。

三井住友銀行 カードローンは提携ATMが多く、返済時のATM手数料や時間外手数料も0円ですよ。

またすぐにお金が準備できない人は、三井住友銀行 カードローンのフリーダイヤルに電話をして、返済について相談しましょう。

すでに長期返済が解消できない人は、専門家に相談して任意整理などを検討するべきかもしれません。

いずれにしても、1日でも早く行動して返済遅れの解消を目指しましょう。