三井住友銀行 カードローンで借り入れをすると、毎月必ず返済があります。

カードローンを借りる前は、つい金利や限度額、審査内容に目が行ってしまいますが、実は返済について考えておくこともとても大切なのです。

そこで今回は、三井住友銀行 カードローンの「返済方法って何があるの?」「返済日っていつ?」「毎月いくら返すの?」などのギモンを解消していきます。

この記事を読むと、三井住友銀行 カードローンの返済方法がわかるだけでなく、支払う利息を節約する方法までわかりますよ。

また、三井住友銀行 カードローンの返済に遅れると、遅延損害金の支払いなどペナルティが課せられます。

こういった返済遅れのリスクを事前に把握しておくことも、とても大切なことなので、合わせて紹介したいと思います。

あなたにとって無理な借入とならないよう、三井住友銀行 カードローンの借入前に返済計画を立てるようにしてくださいね。

目次

三井住友銀行 カードローンの返済方法は3つ

三井住友銀行 カードローンの返済方法は3つあります。

三井住友銀行 カードローンの返済方法

- 口座から引き落とし返済

- ATMで返済

- 振込返済

※ 別途、カードローンの返済用預金口座に指定するお手続が必要です。

※カードレスを選択の場合は、インターネット(SMBCダイレクト)によるご利用となり、ATMはご利用いただけません。

※銀行振込の際の振込手数料は、お客さまのご負担となります。

それぞれ特徴や手数料が違うので、自分にあった返済方法を選びましょう。

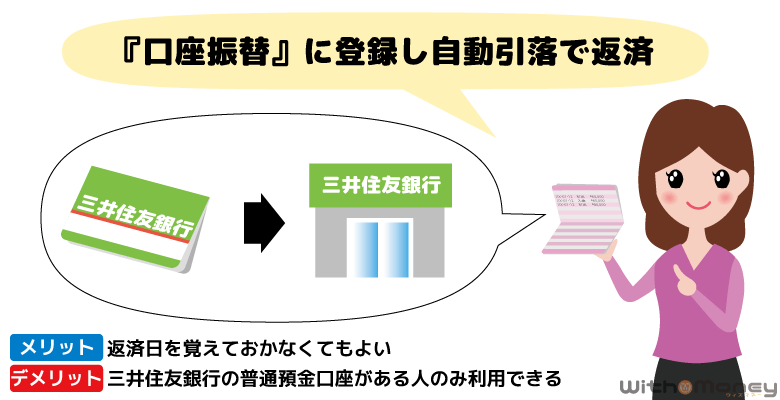

1. 口座から引き落とし返済

三井住友銀行の普通預金口座を持っている人は、口座振替で返済するのがオススメです。

毎月決まった返済日に自動的に引き落とされるので、返済忘れの心配がなく、また手数料が無料なのも嬉しいポイントです。

ただし、返済日までには普通預金口座に残高がある状態にしておく必要があります。

当日では引き落としのタイミングに間に合わない可能性もあるので、返済期日の前日までに必ず入金しておきましょう。

また口座振替として利用できるのは、三井住友銀行に限られます。

その他の金融機関口座は、返済用口座として指定できませんのでご留意ください。

ちなみに三井住友銀行口座のインターネットバンキング(SMBCダイレクト)または、ローン契約機でキャッシュカードから申し込んだ場合は、自動的に返済用口座として口座振替の登録がされています。

2. 三井住友銀行ATMやコンビニのATMから返済

三井住友銀行の普通預金口座を持っていない人は、ATMから返済しましょう。

三井住友銀行 カードローンの取引ができるATMは、つぎの通りです。

三井住友銀行 カードローンのATM一覧

| 借り入れ | 返済 | 手数料 | ||

|---|---|---|---|---|

| 三井住友銀行ATM | ◯ | ◯ | 無料 | |

| コンビニATM※1 | ◯ | ◯ | 無料 | |

| ゆうちょATM | ◯ | ◯※2 | 無料 | |

| 三菱UFJ銀行ATM | 店舗外 | ◯ | × | 無料 |

| 本支店 | ◯ | × | 有料 | |

| 提携金融機関ATM | ◯ | × | 有料 | |

※1 コンビニには提携先である、イーネットATM・ローソン銀行ATM・セブン銀行ATM以外のATMが設置されている場合もあります。

※2 三井住友銀行キャッシュカードによるお取引はできません。

三井住友銀行 カードローンの返済ができるATMは、コンビニATM、三井住友銀行ATM、ゆうちょATMの3つです。

三菱UFJ銀行ATMとその他提携金融機関ATMは、返済時には利用できないので注意しましょう。

身近なコンビニATMから、手数料0円で返済できるのは魅力的なポイントです。

コンビニATMは原則24時間(日曜日21時~月曜7時までは、システムメンテンナスのため取引不可)なので、返済日ギリギリにかけこんでも返済に間に合いますね。

また口座振替をしている人でも、随時返済(約定返済日以外にも任意で返済すること)などでATMから返済する機会もあるでしょう。

その場合、ローン専用カードを発行しなくてもお手持ちの三井住友銀行のキャッシュカードでATM取引ができます。

ただしゆうちょATMに限り、キャッシュカードでの返済には対応していないのでご注意ください。

※ カードレスを選択の場合はインターネット(SMBCダイレクト)によるご利用となり、ATMはご利用いただけません。

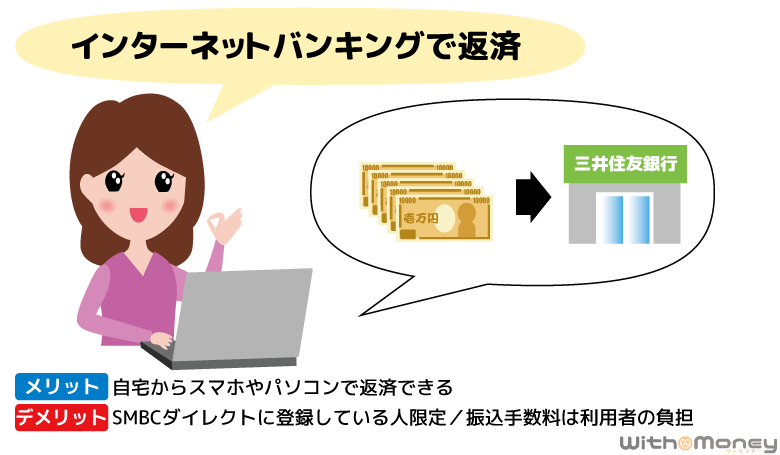

3. インターネットでの返済

三井住友銀行 カードローンには、インターネットで返済する方法もあります。

ただし、利用できるのは三井住友銀行のインターネットバンキング「SMBCダイレクト」に登録していて、普通預金口座を持っている人のみです。

さらに振込手数料は、利用者の負担となります。

利用条件が限られ、さらにメリットが少ない返済方法でもありますので、あまりオススメできません。

どうしても近くにATMがないという人に限り、返済方法として利用しましょう。

三井住友銀行の普通預金口座やSMBCダイレクトを利用していない人の返済方法は、ATMに限られます。提携コンビニATMなど利用手数料0円のATMを使って賢く返済していきましょう。

三井住友銀行 カードローンの返済日は4パータンから選べる

三井住友銀行 カードローンでは「毎月5日・15日・25日・末日」の4つのパターンから返済期日を選べます。

銀行休業日の土日・祝日にあたれば、翌営業日が返済期日となるので覚えておきましょう。

注意したいのは、三井住友銀行 カードローンでは、一度設定した返済期日は、原則変更できないという点です。

何日に設定するか迷う人は、給料日の直後を返済期日とするのがオススメです。

そうすれば給与から返済して、残りを生活費に当てるというリズムを作れます。

また借り入れをしてはじめての返済については、「2回目の約定返済期日」が最初の返済期日となります。

たとえば、返済期日を「末日」に選んだ場合、4月5日に初回借り入れをすると、初回返済期日は4月末日ではなく5月末日です。

もし5月末日である5月31日が土日祝日で銀行休業日の場合は、翌営業日が、初回の返済日となるので注意しましょう。

ちなみに1回目の約定返済期日である4月30日までに返済すると随時返済扱いとなり、5月1日から31日までに返済手続きをすると、通常の返済扱いとなり、返済期日は6月30日に繰り越されます。

返済に関する細かいルールを知らないままお金を借りて、返済したつもりが随時返済だったため、約定返済日にまたお金が引き落とされてしまったという人も多くいます。各カードローンごとに返済方法は異なりますから、利用するたびに返済についてきちんと把握しておきましょう。

三井住友銀行 カードローンの毎月の返済額はいくら?

三井住友銀行 カードローンの最低返済額は2千円からと少額の設定になっているので、毎月の返済負担が少なく、滞りなく返済できるかと思います。

※ 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

ただし毎月の返済額が少ない分、完済までに時間がかかり、利息が増える傾向にあります。

ですから、最低返済額以上の金額で返済できるなら、できるだけたくさん返済する方が利息の節約ができるでしょう。

ここでは借入残高によって決まる毎月の返済額を紹介するので、ムリなく返済できそうかどうか確認してみてください。

また、三井住友銀行 カードローンで10万円、30万円、50万円を借りた場合の返済シミュレーションもしてみたので、こちらも参考にしてくださいね。

三井住友銀行 カードローンの最低返済額は毎月2千円から

毎月の返済額は、三井住友銀行 カードローンの残高スライド方式によって決まります。

残高スライド方式とは「返済時点での借入残高によって約定返済額が設定される」方式で、具体的にはつぎの表の通りです。

約定返済金額一覧

| 借入残高 | 毎月の返済額 |

|---|---|

| 100,000円以下※ | 2,000円※ |

| 100,001円~200,000円 | 4,000円 |

| 200,001円~300,000円 | 6,000円 |

| 300,001円~400,000円 | 8,000円 |

| 400,001円~500,000円 | 10,000円 |

| … | 以降、残高が10万円増すごとに1,000円追加 |

| 3,000,001円~5,000,000円 | 350万円以下の場合は40,000円 借入残高が50万円増すごとに5,000円追加 |

| 5,000,001円~8,000,000円 | 600万円以下の場合は60,000円 借入残高が100万円増すごとに5,000円追加 |

※借入残高が2千円未満の場合は、約定返済時における借入残高全額

たとえば10万円以下の借り入れなら月々の返済はたったの2千円ですので、「これなら返していける」という人も多いですよね。

30万円を借りると返済額は6千円からスタートし、返済を続けて借入残高が20万円になったら、最低返済額が4千円に下がるため、返済するほど毎月の負担は軽くなります。

もちろん途中で追加借入をしたら借入残高が増えるので、金額に合わせて返済額も増えるでしょう。

ちなみに最低返済額は、毎月約定日に必ず返済しなければならない金額であり、最低返済額以上の金額で返済することもできます。

期限を決めてきちんと完済したいという人は、最低返済額以上の金額で返済する必要があるので、借入前に返済計画を立てておくことをオススメします。

借入額別の返済シミュレーション(10万円・30万円・50万円)

今回は三井住友銀行 カードローンでお金を借りた時の返済額を紹介するために、簡単な返済シミュレーションをしてみました。

10万円、30万円、50万円を借りて、返済期間を1年、2年、3年で返済した場合の毎月の返済額や利息額を比較しています。

10万円借り入れた場合

| 返済期間 | 1年(12回) | 2年(24回) | 3年(36回) |

|---|---|---|---|

| 毎月返済額 | 9,002円 | 4,824円 | 3,442円 |

| 総支払額 | 108,020円 | 115,789円 | 123,896円 |

| 利息 | 8,020円 | 15,789円 | 23,896円 |

30万円借り入れた場合

| 返済期間 | 1年(12回) | 3年(36回) | 5年(60回) |

|---|---|---|---|

| 毎月返済額 | 27,006円 | 10,326円 | 7,058円 |

| 総支払額 | 324,076円 | 371,734円 | 423,480円 |

| 利息 | 24,076円 | 71,734円 | 123,480円 |

50万円借り入れた場合

| 返済期間 | 1年(24回) | 3年(36回) | 5年(60回) |

|---|---|---|---|

| 毎月返済額 | 14,474円 | 10,326円 | 7,058円 |

| 総支払額 | 347,386円 | 371,734円 | 423,480円 |

| 利息 | 47,386円 | 71,734円 | 123,480円 |

※ 上記の数字は参考であり、実際の返済額・返済期間と異なる場合もあります。

※ すべて金利14.5%で計算

毎月の返済額をできるだけ少なくしようとすると、返済期間が長くなることがわかりますね。

返済期間が長くなると、利息額も大幅に増えることも、表からわかると思います。

ですから利息額を節約するためにも、できる範囲で随時返済することをおすすめします。

随時返済して返済額を増やせば利息が節約できる

随時返済とは、毎月の最低返済額以上の金額を任意返済することです。

随時返済をする際は、事前に三井住友銀行に連絡をする必要がなく、以下2つの方法で自由に返済できます。

三井住友銀行 カードローンを随時返済する方法

- 約定返済日に、最低返済額以上の金額を入金する

- ATMから好きな時に入金する

オススメは、毎月1回の約定返済日に最低返済額以上の金額を入金する方法です。

毎月の最低返済額を超過する分が、自動的に随時返済として処理されます。

たとえば30万円の借り入れで、毎月の返済額6千円のところを1万円入金すれば、4千円が自動的に随時返済として処理されます。

完済まで1万円の入金を続ければ、162,898円(最低返済額で返済したときの利息)-71,734円(毎月1万円返済した時の利息)=約9万円支払い利息を減らすことが可能です。

ただし返済方法が口座振替の場合は、自動で引き落とされる金額が最低返済額となっており、引き落とし金額を変更することができません。

その場合はATMなどから適宜入金をして、随時返済をしましょう。

毎月の返済額を計画するには、返済シミュレーションが便利です。三井住友銀行ホームページですと、無料で返済シミュレーションができるので活用してみてください。

三井住友銀行 カードローンの端数を一括返済するやり方

「まとまったお金ができたので完済したい」というときは、一括返済が可能です。

一括返済をする際は、「カードローンwebサービス(会員専用ページ)」で最終支払金額を確認することからはじめます。

最終支払金額は、「借入残高+支払い日までの利息」で算出され、さらに延滞している場合は遅延損害金なども合わせた合計額となります。

三井住友銀行 カードローンで、一括返済できる方法はつぎの3通りです。

一括返済の返済方法

| 方法 | 内容 |

|---|---|

| ATMでの入金 | 硬貨対応は、三井住友銀行の有人店舗併設のATMのみ |

| インターネットバンキング | SMBCダイレクトから返済 |

| 他行からの振込 | 振込手数料は利用者の負担 |

最終支払金額にはほぼ、千円以下の端数が生じます。

端数をぴったりで返済したい人は、三井住友銀行の有人店舗に併設されるATMで平日8時45分~18時の間で硬貨の取り扱いが可能です。

ちなみにゆうちょ銀行にも硬貨対応ATMはありますが、三井住友銀行 カードローンの取引については千円単位での入金となります。

その他「SMBCダイレクト」や「他行からの振込」も、1円単位での入金が可能です。

また、一括返済は返済額ピッタリではなく、多めに返済することもできます。

預り金について

最終支払金額を超える入金(返済)をした場合は、カードローン口座で普通預金として預かりとなります。

たとえば借入残高1万5千の返済のために、2万円入金すれば、5千円が普通預金となります。

また預り金はつぎのような扱いとなるので、注意しましょう。

- カードローン口座と同一支店・同一口座番号の普通預金となる

- 公共料金やクレジットカード代金のお引き落とし、給与振込のお受取等 のお取引には利用できない

- 通帳は発行しない

- 出金するときは、カードローンのお借入取引と同様の方法による

- 預金残高にお利息はつかない

- カードローン口座の通帳には、「マイナス」で表示される

例)お取引後残高 -5000円

三井住友銀行 カードローンで返済遅れを起こした場合

返済期日までに入金を忘れたり、口座振替で返済しているが残高不足で自動引落ができなかった場合は、「返済遅れ」として扱われます。

返済遅れをそのままにしておくと、思いもよらないペナルティが発生することもありますので解説していきます。

三井住友銀行 カードローンで返済遅れを放置するとどうなる?

返済遅れを起こした場合、返済期日の翌日から損害遅延金(金利 年19.94%)が発生します。

返済予定の金額に加え、損害遅延金を支払うまでは、カードの利用が一時停止になるので注意しましょう。

損害遅延金は、つぎの計算式で算出できます。

遅延損害金の計算式

遅延損害金 = 借入残高 × 遅延損害金年率(19.94%)÷ 365日 × 延滞日数

たとえば三井住友銀行 カードローンで50万円を借り入れて、20日間延滞してしまうと、500,000×19.94%÷365×20=5,463円の遅延損害金を支払わなければいけません。

延滞期間が長ければ長いほど損害金も増えますので、返済遅れに気づいたらすぐに解消しましょう。

ついうっかり返済期日を忘れてしまうことは誰にでもありえることですので、すぐに支払いをすませれば、大きなダメージはありません。

ただし返済日から2~3ヶ月延滞すると、信用情報に事故情報が記載されるという大きなペナルティがあります。

信用情報に事故情報が載ってしまうと、新規のローンに通過することは難しくなります。

とくに今後住宅購入など、大きなローンを組む必要がある人は、日頃からカードローンの返済遅れには十分にご注意ください。

返済遅れをおこさないためには、口座振替に登録して自動引きとしで返済しましょう。それ以外にもスマホのリマインダー機能などを使って、返済期日を管理するのもオススメです。

三井住友銀行 カードローンで返済できないときの対処法

「今月は急な出費があって全額返済できない」

「すでに返済期日を過ぎたけどすぐにお金を準備できない」

そんなときは、三井住友銀行 カードローンプラザへ連絡をすれば解決できるでしょう。

連絡をすると「銀行側の印象が悪くなるのを防げる」「どうすればいいか指示をもらえる」という、2つの利点があります。

まず延滞を放置しておくのとそうでないのでは、銀行側の印象は大きく違うため、延滞した事実は消えませんが、利用者から連絡することで印象の悪化を最小限に防ぐことができます。

三井住友銀行ローンプラザに電話をすると、「返済に遅れた理由」「返済できる日」を聞かれますので正直に返答しましょう。

相談次第では、返済遅れにたいしてどうすればいいのか指示をもらえます。

どうしても返済が難しければ、返済総額の縮小や返済日の延期など臨時的な対応をしてもらえる可能性もあります。

詳しい内容は、「三井住友銀行 カードローンの返済遅れの対処法」の記事を参考にしてください。

【まとめ】三井住友銀行 カードローンの返済方法はコンビニATMが便利

今回は三井住友銀行 カードローンの返済方法について解説しました。

三井住友銀行の普通預金口座やSMBCダイレクトを利用している人は、豊富な返済方法が選べるので、三井住友銀行 カードローンと相性がいいでしょう。

一方で三井住友銀行の普通預金口座がない人の返済方法は、ATMのみです。

ただし三井住友銀行 カードローンの場合、コンビニATM・三井住友銀行ATM・ゆうちょATMなど、手数料0円で利用できるATMが多いので困ることはないでしょう。

※ カードレスを選択の場合はインターネット(SMBCダイレクト)によるご利用となり、ATMはご利用いただけません。

今回の記事で紹介して返済方法のポイントについてまとめましたので、参考にしてください。

三井住友銀行 カードローン返済方法のポイント

- 返済方法は、口座振替・インターネット・ATMの3つ。

- 返済日は4パターンから選べる(ただし変更不可)。

- 毎月の返済額は、返済時の借入残高に応じて決まる。

- 余裕のあるときは追加返済を積極的に行うと、支払い利息の節約になる。

- 延滞を防ぐため、口座振替や、返済日を給与日の直後に設定するとよい。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要