「早くお金を借りたい」とカードローンをお探しの方には、最短3分というスピードで審査回答を受け取れ、即日融資も可能なプロミスがオススメです。

銀行カードローンの審査回答が最短で翌日以降であることを考えると、プロミスの最短3分というスピードは消費者金融ならではの審査時間と言えます。

ただし審査にかかる時間は個人差があるので、場合によっては3分以上かかる場合があるのです。

もし審査時間が長引けば「何か問題があるんじゃないか」と必要以上に不安になりますよね。

とくに仕事が終わってから審査受付時間ギリギリの夜の時間帯に申し込むなら、できるだけ審査を早く終わらせたいところ。

そこで今回は、「プロミスの審査が長引く原因」や「審査結果が遅いときの対処法」について説明していきます。

これを知っていれば、落ち着いて審査結果を待つことができますので、これからプロミスのカードローンを利用しようとしている人はぜひ参考にしてみてください。

※ お申込み時間や審査によりご希望に添えない場合がございます。

目次

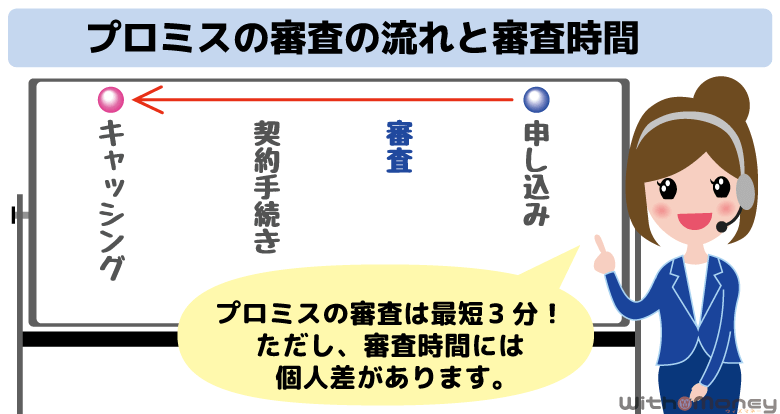

プロミスの審査時間は平日も土日も最短3分

プロミスの借り入れの流れは、申し込み後に審査が行われ、契約を済ませた後にキャッシングという流れになります。

このうち審査(仮審査・本審査)の部分が、プロミスなら最短3分で完了するということです。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

審査時間は申し込んだ日が平日でも、土日祝日でも同じく最短3分ですが、あくまで「最短」ですので審査状況によっては3分以上かかることもあります。

申し込みから3分が過ぎたからといって、審査に落ちたわけではないので注意してください。

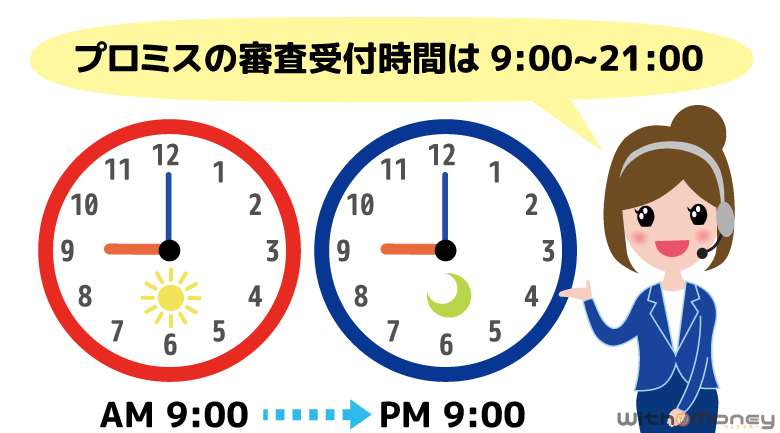

プロミスの審査受付時間は朝9時から夜21時まで

プロミスに申し込む時間帯によっては、最短時間で審査の回答を得られない場合があります。

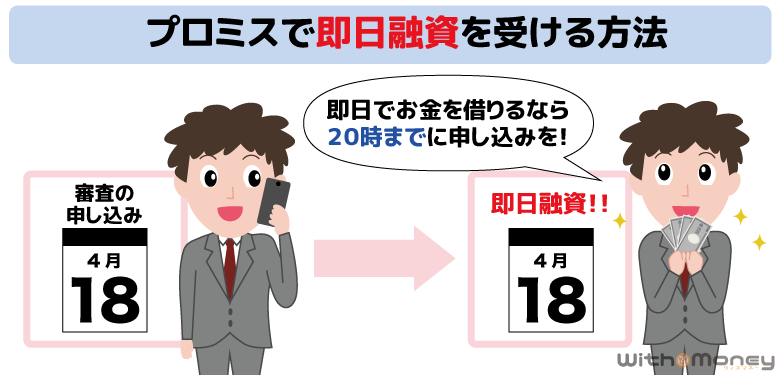

プロミスでは審査受付時間が朝の9時から夜21時までとなっており、21時以降に申込みがあった場合は、翌営業日の9時以降でなければ回答を得ることができません。

審査に1時間かかると想定した場合、遅くとも20時には申し込みを済ませないと、即日でお金を借りられなくなってしまいます。

ただ審査受付時間ギリギリの夜の時間帯も、申込者が増える傾向にあるため、プロミスで即日融資を希望する人は午前中に申し込むのがオススメです。

とくに仕事で忙しい人は午前中に申し込み、在籍確認の電話を受けて、仕事終わりにATMでキャッシングするとスムーズでしょう。

午前中は申し込みが混み合わない時間帯ですし、余裕をもって借り入れができますよ!

プロミスの審査時間が最短3分で終わる人の特徴3つ

プロミスの審査にかかる時間は、申込者によって異なります。

プロミス独自の審査基準を問題なくクリアしていれば、その分早く審査が完了します。

ただ残念なことにプロミスの細かい審査基準は公開されていないため、プロミスの申し込み条件や、一般的なカードローン審査で重要視されているポイントから、審査が早く終る人の特徴をまとめてみました。

プロミスに申し込む前に目を通しておくと、審査時間が短くなるかどうか予想できるでしょう。

1. 収入が安定している

プロミスの申し込み条件には、「18歳以上74歳以下で安定した収入がある方」と記載されています。

個人の収入がない無職の人や、専業主婦の人は審査に通ることはできません。

ただ主婦の人でも、パートで働いていて、毎月定期的に収入を得ている人は申し込み可能です。学生やフリーター、派遣社員といった非正規雇用の人も毎月安定した収入があれば申し込めます。

審査において最も有利なのは、収入が安定している公務員や会社員です。公務員や会社員の人は、在籍確認が問題なく行われれば審査に時間がかからないでしょう。

一方フリーランサーや自営業の人は、毎月の収入が安定しているとは言えず、貸付可能か慎重に審査されるため、審査に時間がかかると考えられます。

また会社員であっても、勤続年数が短い人はまだ収入が安定しているとは言えないため、転職したての人や新卒で入社して間もない人も、審査が厳しく行われるでしょう。

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

2. プロミス以外の貸金業者でお金を借りていない

プロミスに申し込む際、プロミス以外でお金を借りているかどうか確かめるために、他社借入件数と他社借入金額を記入する箇所があります。

もしプロミス以外の貸金業者でお金を借りていなければ、他社借入状況を確認する必要がないですし、他社借入による限度額の調整も不要なため、審査時間が短くなるでしょう。

ちなみに銀行カードローンや奨学金、住宅ローン、自動車ローンなどは他社借入に含まれません。

3. 今までクレカやスマホ端末料金の支払いに遅れたことがない

プロミスの審査では信用情報を確認します。信用情報とは、個人のローン借入状況やクレジットカードの支払い状況などを記録したもの。

信用情報を確認することで、申込者が今まで利用したカードローンやクレジットカード、スマホ本体の割賦払いなどの返済状況で問題がなかったか確認するのです。

信用情報の確認は、現在プロミス以外でお金を借りていなくても、必ず行われます。

今まで支払いが滞ることなく、順調に返済していた人は、審査に時間がかからないでしょう。

もし返済に遅れがあったり、債務整理をしたことがあったら、その情報が信用情報機関に記録されている間は審査がより慎重に行われます。

滞納や債務整理が解決してから時間が経っている人は、すでに信用情報機関から記録がなくなっている可能性もあるので、心配な人は申し込む前に信用情報機関に問い合わせて確認してみるとよいでしょう。

プロミスの審査時間が長くなる原因と対策4つ

プロミスの審査時間には個人差があるとはいえ、1時間経ってもなかなか連絡がなければ「何か問題があったのでは?」と心配になりますよね。

そこで、審査時間が長くなる原因5つをまとめたので、これから申し込む人は事前に読んで参考にしてください。

プロミスの審査をスピーディーに終わらせる対策方法も合わせて解説します!

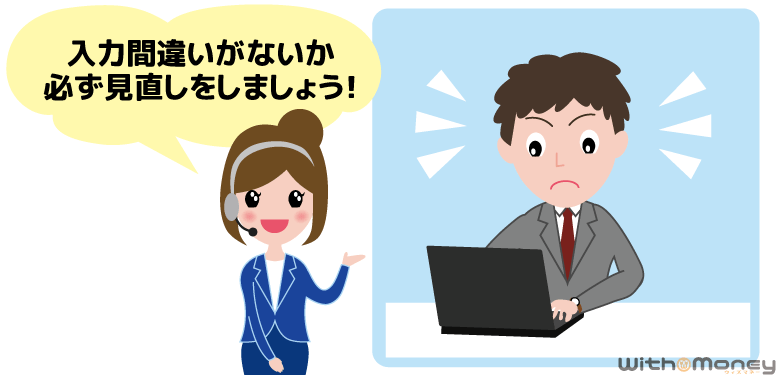

1. 申し込み内容に間違いがある

プロミスでは、パソコンやスマートフォンから手軽に申し込むことができます。ただその分、手書きで記入するよりも入力ミスが多くなっているようです。

とくに急いでお金を借りたいときは、気持ちがあせってミスがおこりがち。

Web申し込みの場合、申し込み後記入ミスに気づいても、すぐに修正することができません。

申込内容に変な点があると、プロミス側から連絡があるので、そのときに正しい内容を伝えて修正することとなるでしょう。ですから、確認するための電話のやり取りで審査時間が長くかかってしまうのです。

また単純なミスや間違いなら確認の電話で修正できますが、プロミス側が気づかないミスには注意が必要です。

たとえば、勤務先や本人連絡先の番号が違えば連絡がとれませんし、年収200万のところ2000万円で申告してしまったら、虚偽申告と判断されて審査落ちになる可能性もあります。

またいうまでもなく、嘘の内容で申し込むことは絶対やってはいけません。

審査に通りやすくしようと年収を多めに申告しても、個人情報を参照したり収入証明書の提出を求められれば、ウソの申告であったことが簡単に見抜かれてしまうものです。

仮にそのまま審査に通過しても、利用中に嘘が発覚した時点で「一括返済」や「強制解約」など重いペナルティが課せられます。

「ちょっとした間違い」が審査に悪影響を及ぼし、結果的に審査時間を長引かせてしまうので、申し込み内容は必ず見直しましょう。

2. 必要書類がそろっていない

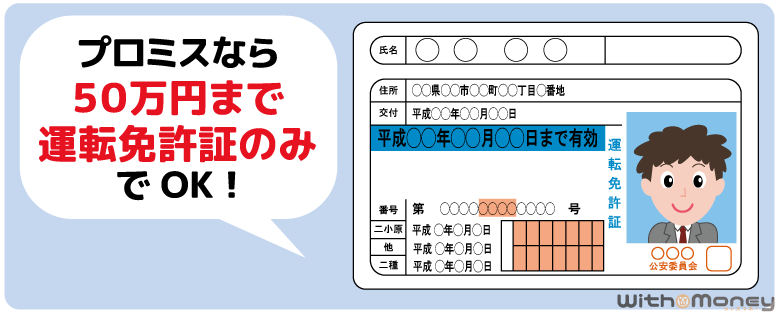

プロミスの審査申し込みには、本人確認書類と、収入証明書類の提出が必要です。

本人確認書類は、プロミスに申し込む人が全員提出しなければなりません。

本人確認書類

- 運転免許証

- パスポート

- 健康保険証+現住所が確認できる書類

※すべて有効期限内のもの

収入証明書類は、次の条件にあてはまる人が提出します。

- プロミスで希望する借入額が50万円を超える

- プロミスで希望する借入額と他社での利用残高の合計が100万円を超える

プロミスで収入証明書類として認められているのは以下の書類です。

収入証明書類

- 給与明細書(直近2ヶ月)※賞与がある人は1年分の賞与明細書も

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 納税通知書(最新のもの)

- 所得証明書(最新のもの)

書類の提出漏れや提出書類に不備があった場合は、書類の再提出をするなど審査に余計な時間がかかってしまいます。

プロミスの必要書類を提出する際には、「書類上の現住所が今のものと違えば補完書類を提出」「書類は有効期限内のものに限る」「マイナンバーの記載があれば塗りつぶしてからの提出」など細かいルールがあるので、確認してから提出しましょう。

そうすることで、書類の不備を防ぐことができます。

さらに最近では必要書類をスマホで撮影し提出することが多いですが、画像が不明瞭で、再提出を求められるケースが多く発生しています。

写真撮影が1回で済むように、撮影の際には、次のことに気をつけて撮影しましょう。

スマホで書類画像を撮るコツ

- スマホの「接写モード・マクロモード」でピントをあわせる

- カメラのフレームぎりぎりまで使って画像いっぱいに撮る

- フラッシュはたかず、日中の撮影がのぞましい

- 夜に撮影する場合は、光が写り込まないよう離れてからズームで撮る

必要書類は申し込み前に揃えて、スマホで撮影をしておけば、慌てることなく完璧な書類が提出できますよ。

3. 希望限度額が高すぎる

プロミスに申し込むとき、借りたい金額(希望限度額)を記入する箇所があります。

実際の限度額は審査を経てプロミスが決めるのですが、希望限度額が高いほど審査時間は長くなる傾向にあります。

たとえば他人にお金を貸してほしいと言われたとき「1,000円貸して」と言われるのと、「10万円貸して」と言われるのとでは、対応のしかたが変わりますよね。消費者金融でも同じことがいえるのです。

借入希望額は低いほどよいですが、高くても50万円以下に抑えましょう。

借入希望額が50万円を超えると、収入証明書類の提出が必要となり、その分審査にも時間がかかるためです。

プロミスには増額制度があるので、新規申し込みのときは少ない限度額で申し込みをし、後から増額審査を受けて限度額を増やすとよいでしょう。

「6ヶ月間、定期的な借り入れと遅れない返済を繰りかえす」ことで、それが信用力となり限度額を引き上げることができます。

このように、借り入れ当初の希望限度額は低めで設定することが、スムーズに審査を通過するポイントなのです。

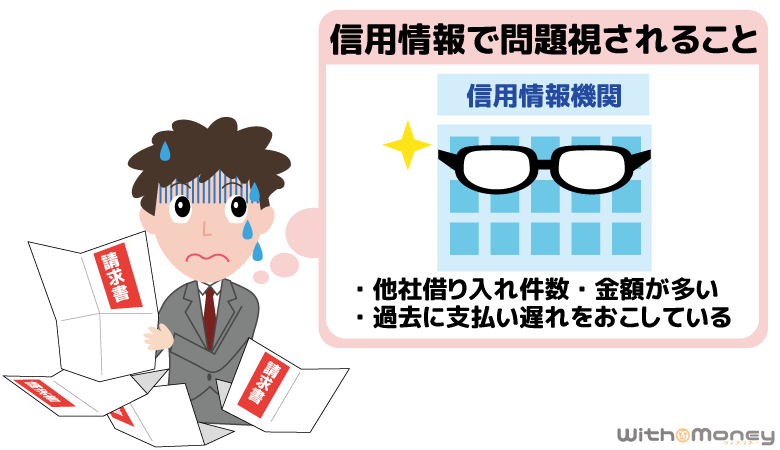

4. 信用情報に確認事項が多い

プロミスの審査では信用情報機関から、申込者の信用情報(クレジットカードやローンを利用した際の申し込みや返済に関する履歴)を照会し、それを審査の参考にします。

国内には3つの信用情報情報機関があり、そのうちプロミスは、CIC(指定信用情報機関)とJICC(日本信用情報機構)に加盟。

CICとJICC,そしてKSC(全国銀行協会)の3つの信用情報機関は、情報を共有しているので、どの金融機関でお金を借りていても、ローン審査の際に閲覧できるようになっているのです。

そして信用情報の内容に確認する項目が多かったり問題があれば、審査時間が長引き、最悪の場合は審査落ちとなります。

信用情報の中でとくに注意したいのは「プロミス以外の借入件数や借入金額が多い人」と「過去の支払いで延滞をした記録がある人」です。

ここではそれぞれの問題点について詳しく解説するので、あてはまる人は申し込む前に対策を立てましょう。

1. プロミス以外の借入件数や借入金額が多い

プロミスに申し込んだ時点で、他社でもお金を借りている人は、他社の利用残高(ローンの残高)に注意をしましょう。

プロミスを含む消費者金融のカードローンは、総量規制という法律により、貸付可能金額が利用者の年収3分の1までと制限されています。

たとえば、プロミスに申し込んだ利用者の年収が360万円であれば、360÷3=120万円が、総量規制にもとづいた借入可能額です。

その利用者がすでにプロミス以外で100万円を借りているとすると、プロミスが貸付できるのは120万円から100万円を引いた残り20万円となります。

このように1件でもプロミス以外の貸金業者からお金を借りていると、貸付可能金額を確認しなければならないため、審査に時間がかかってしまうのです。

ちなみにプロミスの他社借入対象となるのは、「消費者金融のカードローン」と「クレジットカードでのキャッシング」のみです。住宅ローンや奨学金、銀行カードローンは総量規制に含まれません。

プロミスの他社借入

| 他社借入に含まれる | ・消費者金融のカードローン ・クレジットカードでのキャッシング |

|---|---|

| 他社借入に含まれない | ・銀行のカードローン ・クレジットカードでのショッピング(リボ払い) ・住宅ローン ・自動車ローン ・奨学金 ・事業者向けローン など |

ちなみにプロミスの審査では、他社借り入れ件数も審査に影響します。

2~3件なら審査に通る可能性がありますが、4件、5件となると審査に時間がかかるだけでなく、審査に通らないこともあるのです。

すでにプロミス以外でお金を借りている場合、審査時間が長くなる可能性があるので、早めの申し込みをオススメします。

2. 過去の支払いで延滞をした記録がある

信用情報にマイナスの情報(支払いの長期延滞など)が登録されていれば審査時間が長引いたり、審査落ちとなります。

信用情報には「現金を使わずに商品やサービスを後払いで購入した取引」がすべて記載されていて、これらの取引の支払いや返済で、長期延滞を起こしていれば要注意です。

信用情報に記載される内容

- クレジットカードでショッピングをした月々の支払い

- 住宅ローンの月々の返済

- 消費者金融・銀行・信販会社のキャッシングやローンの返済

- 携帯電話の支払いのうち、端末本体の分割購入しているもの

- 公共料金支払いのうち、クレジット払いをしているもの

- 奨学金の返済など

長期延滞とは「61日以上または3ヶ月以上の遅れ」を指し、信用情報上には、滞納解消後5年間記録されます。

また長期延滞まではいかなくても、短期間の支払い遅れを繰り返していれば、プロミス側からすると、きちんと返済できるかどうか不安になります。

ですから信用情報に延滞の記録が残っていると、より厳しく審査されるため、審査に時間がかかってしまうのです。

このように信用情報は、カードローン審査で重視されるので日頃から支払い遅れをしないよう心がけましょう。

プロミスから審査回答の連絡が来ないときの対処法

プロミスの審査に時間がかかっている場合、いつまで待てばいいのか不安になりますよね。

審査状況を確認するのに一番確実な方法は、プロミスに問い合わせることです。プロミスコールに電話することで、審査状況を確認してくれます。

ただしすでに連絡が来ている可能性があるので、まずは確認しましょう。

基本的には審査結果がメールで届きますが、プロミスからのメールが「迷惑フォルダ」に入っていることも考えられますので確認してみてください。

また審査の回答がないからといって、すぐに別のカードローンに申し込むのはキケンです。

カードローン審査において、同時に複数のカードローンに申し込むことはあまりよい印象にならないため、他社のカードローン審査に影響を及ぼす可能性があります。

たとえ審査に通らなくても連絡が来ますので、プロミスからの回答を待つようにしてください。

プロミスの審査から借り入れまで最短でするならWeb申し込みがオススメ

プロミスではWeb申し込みやプロミス自動契約機からの申し込みなど、多様な申込み方法が準備されています。

じっくり説明を聞きたければ電話(プロミスコール)、夜でも申し込み可能な自動契約機、24時間いつでも申し込み可能なネットやアプリでの申し込みも受け付けています。

そんななかで、審査の手続きにかかる時間を短くするなら、プロミス公式サイトから申し込む方法をオススメします。

Web申し込みなら24時間365日いつでも申し込みができますし、申し込み後に自動契約機で契約すれば、即日でローンカードの受け取りも可能です。

自動契約機でも申し込みはできますが、審査を待つ間は契約機の外に出られないので、Webで申し込みをしてから審査結果が出るまでに自動契約機に向かう方が無駄な時間を過ごさずに済みます。

さらにWeb申し込みは自宅や会社にいながら空き時間にスマホで出来るので、自動契約機に行く時間が限られている人にもオススメです。

Web申し込みを済ませておけば、あとは仕事帰りにでも自動契約機へ行きローンカードを発行して、その場にあるプロミスATMでキャッシング、というスムーズな流れで現金を引き出せます。

またローンカードが不要なら、契約後すぐに振込融資が受けられますし、プロミスのアプリを使えばセブン銀行ATMでカードレスキャッシングも可能です。

【まとめ】プロミスで即日融資を受けるなら審査受付時間に気をつけよう

ここまで、プロミスの審査時間について紹介しました。

プロミスの審査時間は最短3分かかるとされています。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

審査にかかる時間は1時間くらいを想定しておくと、余裕をもって手続きができるでしょう。

また即日融資を希望するなら審査受付時間(9時から21時)に気をつけてください。審査受付時間内に審査が終わらないと、即日融資は受けられません。

他社にも借入があると審査に時間がかかるため、即日融資を希望しているなら午前中に申し込みを済ませておくと安心です。

最後に、プロミスの審査をスピーディーに終わらせるためのポイントをまとめます。

プロミスの審査時間を短縮するポイント

- 申込者が少ない午前中にネット申し込みをすませておく

- 申請内容は入力フォームにそって正確に入力する

- プロミスから内容確認の電話があれば出られるようにしておく

- 必要書類をそろえておく

- 在籍確認が完了しやすいように対策をしておく

どうしてもお急ぎの場合は、Web申し込みをしてからプロミスコールに電話をして、急いでいることを伝えましょう。可能な限り優先して審査を行ってくれます。