「レイクの返済ってコンビニでできる?」

「返済日が土日・祝日のときはどうなるの?」

「レイクで小銭や端数金額は、どうやって返済するの?」

レイクで借り入れをして、毎月遅れることなく返済をするためには、借り入れ前にレイクの返済方法を確認しておくことが大切です。

なぜなら、あなたにとって返済しづらい返済方法しかなければ、返済遅れの原因となる可能性があるからです。

そこで今回の記事では、レイクの5つの返済方法について解説していきます。

レイクは専用のATMがないため、SBI新生銀行カードローンATMか、レイクが提携するコンビニATM、または提携する銀行ATMからの返済が一般的です。

また来店して返済する手間が省けるWeb返済や、返済忘れを防げる自動引落、一括返済も可能な銀行振込といったように、レイクはたくさんの返済方法があるので、利便性は高いと言えます。

ただ返済方法によっては利用手数料がかかる場合があるので、この点も合わせて事前に確認しておきましょう。

今回返済方法を紹介するにあたって、毎月の返済額や返済が遅れそうなときの対処方法も合わせて紹介しています。「きちんと返済できるか不安……」という人は、この記事を参考にしつつ、まずはレイク公式サイトで返済シミュレーションをしてみましょう!

目次

レイクの返済方法は5つ!コンビニでも返済できる

レイクの返済方法は、5つ用意されています。

それぞれの返済方法は「手数料」「一括返済」などに違いがあるので、確認しておくことをオススメします。

| 返済方法 | 手数料 | 一括返済 |

|---|---|---|

| Web返済 | なし | ◯ |

| 口座振替 | なし | × |

| 提携ATM(コンビニ・銀行) | あり | × |

| SBI新生銀行カードローンATM | なし | ◯ |

| 銀行振込み | あり | ◯ |

レイクの返済方法は毎回違ってもかまいませんので、自分にあった方法で返済するとよいでしょう。

ただし口座振替(自動引落)だけは、前もって「口座登録」が必要で、毎月決まった日に自動で返済される点に注意が必要です。

それでは、5つの返済方法についてくわしく説明していきます。

1. Web返済は24時間返済可能!一括返済ができて手数料無料

外出の必要がなく、自宅のスマートフォンやパソコンから返済できるのがレイクのWeb返済の特徴です。

深夜や土日祝日もすぐに返済が反映されるので、急いで返済したいときにも安心。

ただし利用には、Web返済に対応している金融機関の、インターネットバンキングに契約している必要があるのでご注意ください。

「Web返済」対応金融機関の一例

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- りそな銀行

- 楽天銀行

- PayPay銀行

他にもたくさんの金融機関で対応していますので、くわしくはレイク公式サイトの「Web返済サービスご利用可能金融機関一覧」からご確認ください。

Web返済の操作手順は、次のとおりです。

レイク Web返済の操作手順

- レイクの会員ページにログインし「Web返済」をクリック

- 利用する金融機関を選び、金融機関のサイトへログイン

- 金融機関の案内にしたがって、返済金額を確認し振り込み実行

- 手続き完了

おおまかには「レイクの会員ページから各金融機関のインターネットバンキングにログインして、振り込み(返済)を実行する」という流れですね。

基本的には24時間いつでも返済可能ですが、レイクや各金融機関のシステムメンテナンスにより、利用できない時間帯もあるのでご注意ください。

レイクのWeb返済が利用できない時間帯

- 毎日23:50~翌0:15(月曜日は5:00、木曜日は1:30まで)

- 第3日曜日19:30~翌日3:30(6月、9月は翌5:30まで)

- 各金融機関のシステムメンテナンス時間

Web返済は手数料がかからないのに加え、返済金額を1円単位まで指定できるので一括返済のときにも便利です。

2. 口座振替(自動引落)は 返済忘れの心配がない

「毎月の返済日を忘れそうで心配だ」という方には、口座振替での返済がオススメ。

引き落とし日は14日または27日から選べるので、給料日に合わせて返済日を設定すれば残高不足にならず確実に返済ができるので安心です。

ただし自動引き落としを利用する場合は、口座振替の登録をするなど事前準備が必要です。

口座振替の登録には「インターネット」と「郵送」の2つの方法があります。

インターネットからの口座登録方法

- 会員ページへログイン後、「Web自動引落サービス」を選択

- 金融機関を指定、引き落とし日を選択する。(14日または27日)

- 登録内容の確認画面や、手続き完了後に送られるメールで、引き落とし開始日など確認。

インターネットからの口座登録は、口座振替依頼書に記入する必要がなく、郵送に比べて素早く手続きができます。

郵送での口座登録方法

- 申し込み用紙を入手(公式サイトからダウンロードまたはフリーダイヤルへ電話)

- 用紙へ記入・捺印後、レイクへ郵送する。

- 手続き完了後、レイクから郵送される返済予定表で、引き落とし開始日など確認。

郵送で登録する方法は書類のやりとりに時間がかかるので、できればインターネットから口座登録を申し込むことをオススメします。

またどちらの登録方法でも、初回引き落とし日が返済日に間に合わない場合は、ATMなど別の方法で返済する必要があるので覚えておきましょう。

ちなみに口座振替で返済する場合、引き落とし日が金融機関の定休日(土日・祝日など)になる場合は、翌営業日が引き落とし日となります。

もし残高不足で引き落としができなかった場合は、すぐレイクに連絡をしましょう。

2ヶ月連続で残高不足により引き落としができない場合は、その後自動的に引き落としがされなくなりますのでご注意ください。

みなし引き落とし期間について

口座振替で注意したいのが、引き落とし日から約1週間(みなし期間)には追加借入ができない点です。

理由は引き落としの代行は株式会社アプラスが行うから。引き落とし結果をレイクが確認できるまで約1週間のタイムラグがあるのです。みなし期間中は引き落とし(返済)されたものとして利用残高に反映されていますが、引き落としされた元金分はみなし期間が終わるまで追加借り入れはできないのでご注意ください。

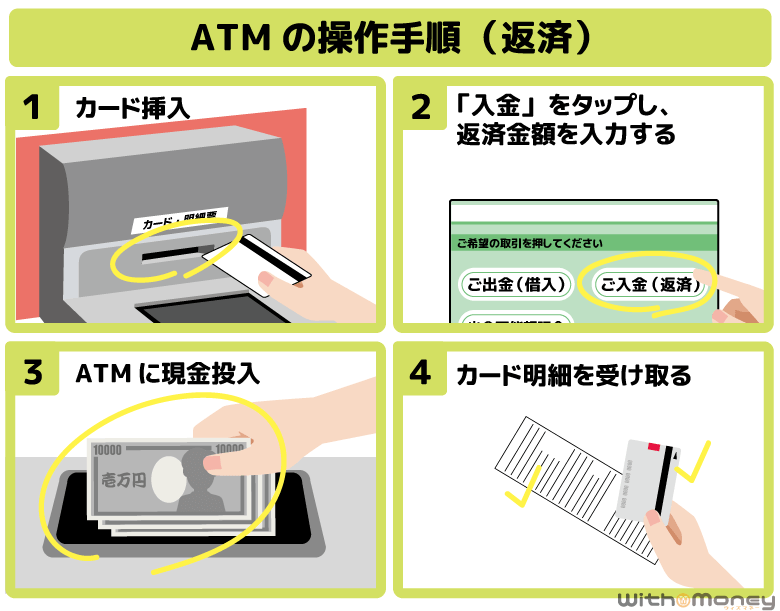

3. レイクが提携するコンビニATMや銀行ATMで24時間返済可能

レイクでは、コンビニの提携ATMと銀行提携ATMで返済が可能です。

とくにコンビニATMは、普段のコンビニの買い物ついでに返済が行えるので、手軽な方法としてよく利用されています。

ただしレイクの提携ATMを利用する場合は、ATM手数料が発生します。

ATM利用手数料

| 取引 | 取引金額 | 手数料 |

|---|---|---|

| 借り入れ | 1万円以下 | 110円 |

| 1万円超 | 220円 | |

| 返済 | 1万円以下 | 110円 |

| 1万円超 | 220円 |

※土曜日・日曜日・祝日や夜間に利用する場合も、手数料は変わりません

ATM手数料については、借り入れと返済の取り引き両方にかかります。

ATMで返済したいけど、手数料をかけたくないという人は口座振替(自動引落)か、後に紹介するSBI新生銀行カードローンATMを利用しましょう。

それでは、コンビニ提携ATMでの返済方法と、その他提携ATMからの返済方法をくわしく紹介します。

コンビニの提携ATMでレイクに返済する

コンビニの提携ATMを利用すれば、原則24時間レイクの返済が可能です。

ただし深夜早朝のメンテナンス時間があるので、営業時間を確認してから来店することをオススメします。

提携先コンビニATMの営業時間

| ATM | 設置コンビニ | 営業時間 |

|---|---|---|

| セブン銀行ATM | セブン-イレブン | ・月 5:00~23:50 ・火 0:10~23:50 ・水 0:10~23:50 ・木 1:30~23:50 ・金 0:10~23:50 ・土 0:10~23:50 ・日 0:10~23:50※ ・祝日 曜日通り |

| ローソン銀行ATM | ローソン | |

| E-net | ファミリーマート デイリーヤマザキなど |

|

| イオン銀行 | ミニストップ |

※第3日曜日は0:10~22:00

さらに「セブン銀行ATM」なら、レイクのローンカードがなくても返済が可能です。

レイクの公式アプリ「e-アルサ」をダウンロードすることで、セブン銀行のスマホATM取引で返済ができます。

ローンカードが手元になくても、すぐに返済できるのは嬉しいポイントですね。コンビニ提携ATMの詳しい利用方法は「レイクが使えるATMの利用方法」で紹介しています。

提携先の銀行ATMでレイクに返済する

レイクの返済手続きができる、銀行提携ATMは、つぎの通りです。

- 三井住友銀行

- 三菱UFJ銀行

- 東京スター銀行

- 西日本シティ銀行

- セブン銀行

- イオン銀行

- 第三銀行

- クレディセゾン(信販系)

信販系のクレディセゾンのATMは、全国のパルコや西友に置かれているATMです。

なお銀行提携ATMの営業時間は、店舗により異なるので事前に確認することをオススメします。

※レイクは上記のほかに福岡銀行、十八親和銀行、熊本銀行、広島銀行とも提携していますが、ATMは借り入れのみ利用可能で、返済は対応していないので注意しましょう。

4. SBI新生銀行カードローンATMは手数料無料で返済可能

レイクは2018年4月から、新生フィナンシャル株式会社(SBI新生銀行グループ)の商品として、取り扱いが開始されました。

そのためレイクの自動契約機コーナーには、SBI新生銀行カードローンのATMが併設されており、レイクの専用ATMのような形で使えます。

SBI新生銀行カードローンATMは手数料無料なのに加え、硬貨でお釣りが出るので一括返済時に便利です。

さらにレイクのローンカードがなくても、「登録の電話番号(自宅か携帯)、生年月日、カード暗証番号」の3つの情報があればカードレスで返済ができます。

営業時間は24時間ではありませんが、年中無休で稼働していますので、近くにSBI新生銀行カードローンATMがある人は、便利に使えるでしょう。

SBI新生銀行カードローンATMの営業時間(年中無休)

| 曜日 | 営業時間 |

|---|---|

| 平日・土曜日 | 7:30~24:00 |

| 日曜日・祝日 | 7:30~22:00 |

| 第3日曜日 | 7:30~20:00 |

※利用時間は一部店舗により異なります。

5. 「銀行振込」は一括返済をするときに便利

最後はレイクが指定する銀行口座へ、振り込みで返済する方法です。

振り込みには、各金融期間所定の振込手数料がかかりますのでご注意ください。

銀行振り込みは、1円単位で返済額を指定できるので一括返済をするときや端数がでる最後の返済時に利用すると便利です。

レイクが指定する振込先口座情報は、会員ページの「銀行振り込みでご返済される場合の申し込み先」で確認できます。

レイクの返済日と土日祝日が返済日のときの対応

次に紹介するのは、レイクの返済日についてです。

カードローン会社によって返済日や返済ルールが異なるため、とくにレイク以外でお金を借りている人は、レイクの返済日をきちんと把握しておきましょう。

レイクの返済日は自分で決められる

レイクの返済日は毎月1回で、自分の好きな日を指定できます。

たとえば「3日」と設定すれば「1月3日、2月3日、3月3日」というように、毎月3日が返済日となります。

ただし口座振替の場合は、14日か27日のどちらかが自動引落日(返済日)となるので、注意しましょう。

返済日の設定は、給与日の直後など手持ちのお金に余裕があるときに設定することをオススメします。

たとえば給料日が25日なら、27日を選べば、口座に残高が十分ある状態で引き落とし日を迎えられますね。

返済日を無理なく返済できる日に設定することは、返済遅れを防ぐことにも繋がります。

もし返済日を忘れてしまった場合は、会員ページ内の「ご返済予定の確認・登録」で確認できます。

返済日が土日・祝日の場合は翌営業日が返済日となる

レイクの返済日が土日祝日にあたれば、返済日は翌営業日となります。

ただしレイクの場合は、土日祝でも返済の手続きをすることは可能です。

たとえばレイクは土日や祝日も、SBI新生銀行カードローンATMや提携ATMが利用できます。(一部金融機関の営業時間の都合により利用できないATMがあります。)

Web返済なら365日返済が可能なので、週末時間があるときや夜の時間帯に返済することもできます。

「返済日が土日祝日とかぶったら、返済日が1日遅くなるから」と返済せずに放っておくと、いざ返済日が来たときにうっかり返済忘れをしてしまう可能性があるのため、返済日がくる前に余裕をもって返済するようにしましょう。

レイクでは初回返済日が翌月になることもある

レイクで借り入れをした場合、最初の返済日だけは次のルールが運用されます。

- 最初の借り入れから初回返済日まで14日間以上の場合「指定日が最初の返済日」

- 最初の借り入れから初回返済日まで14日未満の場合「翌月の指定日が最初の返済日」

たとえば4月20日に最初の借り入れを行って、返済日を毎月27日にした場合を見てみましょう。

最初の借り入れから返済日までは7日間(=14日未満)なので、上記のルールに従い、翌月5月27日が最初の返済日となります。

少し間が空きますので、うっかり翌月の返済日を忘れてしまわないようにしましょう。

レイクの無利息期間の返済日を忘れずに

はじめての借り入れで忘れがちなのが、無利息期間中の返済日です。「無利息=返済しなくていい」と勘違いをして、返済しない人もいるようですが、返済は必ずしなければなりません。

なお無利息期間中の返済は、利息の返済がありません。無利息期間に全額元金に充当されますので、無利息期間中にできるだけ多く返せば利息の軽減につながります!

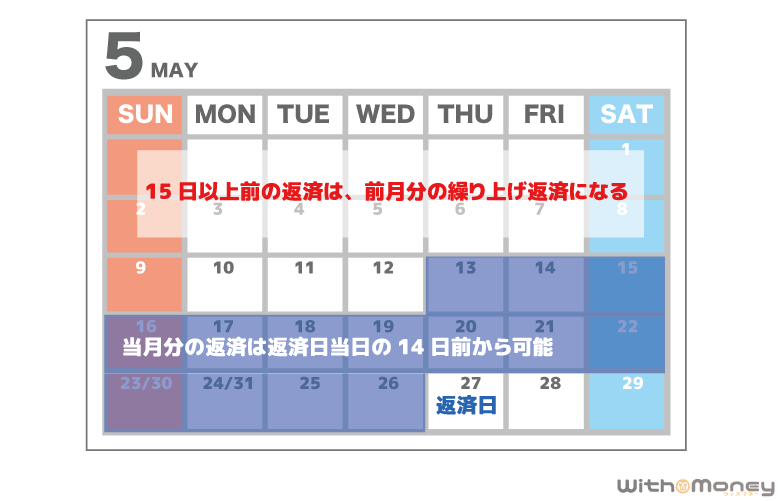

レイクの返済日から15日以上前の入金は追加返済になる

返済日はあくまで「その日までに返済する期日」であり、返済日当日に必ずしも返済する必要はありません。

そのため手元のお金に余裕があれば、返済日前に返済手続きしておくのが安心です。

ただし返済日より早く返済する場合、あまりに早すぎると前回の返済の追加返済分とみなされるので注意しましょう。

レイクでは「返済日の14日前」から当月分の返済になりますが、「返済日の15日以上前」では、前回の返済に対する追加返済として処理されてしまいます。

その場合、その月の返済日にもう一度返済しなければいけないので気をつけましょう。

たとえば毎月27日が返済日であれば、14日前の14日からその月の返済が可能です。

レイクの返済額はいくら?毎月の最低返済額

レイクは最低返済額が決まっており、最低返済額以上の金額なら、自由に返済できるしくみです。

そしてレイクには、「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2つの返済方式があります。

聞き慣れない単語かもしれませんが、この返済方式が毎月の返済金額を決める重要なポイントなので、くわしく解説していきます。

レイクの返済は毎月4000円から!2つの返済方式

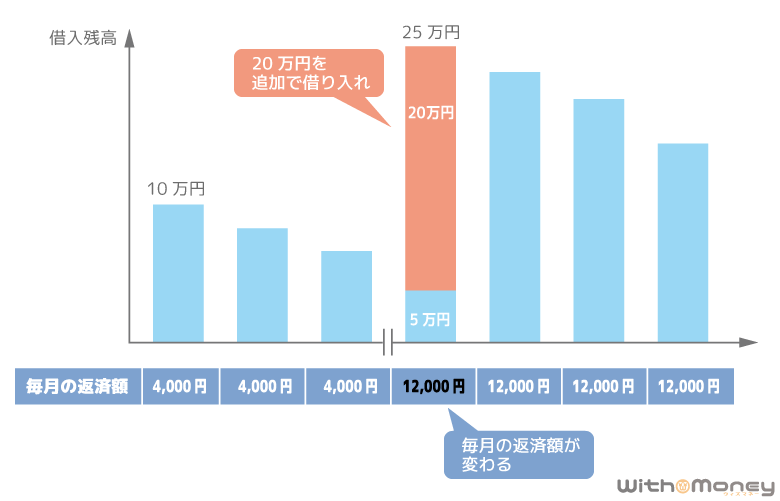

残高スライドリボルビング方式は、借入残高ごとに返済額が変化していく返済方式。

簡単に言えば、追加借入の金額に応じて毎月の最低返済額も増える仕組みです。

毎月の最低返済額は、つぎの表のとおり決められています。

残高スライドリボルビング方式による返済シミュレーション

| 借入残高 | 毎月の最低返済額 |

|---|---|

| 1~100,000円 | 4,000円 |

| 100,001~200,000円 | 8,000円 |

| 200,001~300,000円 | 12,000円 |

| 300,001~400,000円 | 13,000円 |

| 400,001~500,000円 | 14,000円 |

たとえば初回に10万円キャッシングをすると、毎月の返済額は4,000円です。

そのまま返済を続け借入残高が5万円になったところで、20万円の追加借り入れをしたとします。

借入残高は5万円+20万円=25万円となり、追加借り入れをした時点から毎月の返済額は12,000円に変更されるのです。

ちなみに返済により借入金額が減っても、毎月の返済額が減るわけではありません。

その時の借入残高で決まるのではなく、「最終借り入れ時点」での借入残高によって決められるからです。

このように基本的には初回借り入れ時に返済額が決まり、追加借り入れがあれば再設定されるのが、残高スライドリボルビング方式の特徴です。

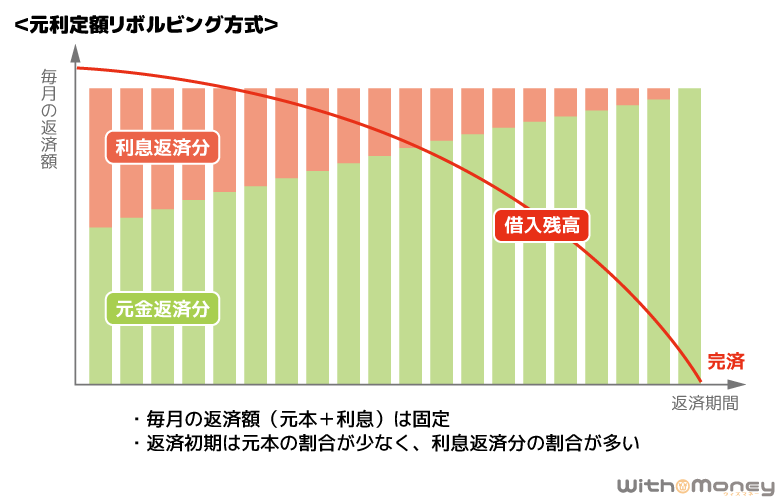

一方で元利定額リボルビング方式は、契約額に応じた一定額を返済していく方式。

毎月の最低返済額は契約額(限度額)によって決定し、完済まで変わりません。

たとえば、レイクで初回契約時の限度額が20万円だったとしましょう。

すると毎月の返済額は8,000円となり、完済するまで返済額は8,000円のまま固定となります。(8,000円に利息と元本が含まれます。)

元利定額リボルビング方式のメリットは、返済額が変動しないので、毎月の返済管理がしやすいことです。

その反面、限度額までならいくら借りても毎月の返済金額が変わらないため、お金を借りすぎてしまう危険性もあります。

どちらの返済方式か迷う場合は、早く返済が終わる残高リボルビング払いがよいでしょう。

ちなみにレイクの返済方式は契約時に決定し、原則変更できません。

自分の返済額や返済方式がわからなくなった場合は、会員ページの「ご返済予定の確認」から確認できます。

レイクの公式サイトでは、事前に返済シミュレーションをすることができます。残高スライドリボルビング方式のみ可能ですが、借入前の返済計画を立てるのに役立つので、ぜひ試してみてください。

返済額を節約するなら繰り上げ返済や一括返済をする

カードローンので設定される毎月の返済額は、あくまで最低返済額です。

最低返済額とは「レイクに毎月最低でも返済しなくてはいけない金額」で、それ以上であればいくら返済してもいいというルールになっています。

レイクでお金を借りて、最低返済額で返済した場合の返済シミュレーションはつぎの通りです。

| 借り入れ金額 | 毎月の返済金額 | 返済回数 | 総返済金額 | 総支払利息 |

|---|---|---|---|---|

| 5万円 | 4,000円 | 14回 | 53,982円 | 3,982円 |

| 10万円 | 4,000円 | 31回 | 121,274円 | 21,274円 |

| 30万円 | 12,000円 | 31回 | 363,862円 | 63,862円 |

| 50万円 | 14,000円 | 50回 | 686,421円 | 186,421円 |

※「Webからの申込みで60日間無利息」を適用

※ 残高スライドリポルビング方式の場合

最低返済額で返済し続けると、返済期間が長くなり、利息の負担も大きくなります。

レイクへの利息を少なくしたいのなら、繰り上げ返済を積極的に行いましょう。

いつもの返済時に多めの額を入金することで、毎月の返済額を超過した分は、自動的に繰り上げ返済として処理してくれます。

繰り上げ返済は全額元金の返済に充当されるので、元金の減りが早まり利息の節約に効果的です。

またレイクの無利息期間中に一括返済してしまえば、利息なしでお金を借りることもできます。

一括で返済をする場合、利息や手数料の関係で千円以下の端数が発生することがあります。

端数分ピッタリで返済したい場合は、Web返済、銀行振込、またはSBI新生銀行カードローンATMのいずれかの方法で返済するようにしましょう。

レイクの返済日に遅れたらどうなる?

返済に遅れることは契約違反となりますから、本来はしてはいけないことです。

ただ意図せず、うっかり返済を忘れてしまうこともあると思います。

そんなときに、レイクではどのような対応をするのかを紹介しましょう。

返済日の翌日から遅延損害金が発生する

レイクでは返済日の翌日から遅延損害金として金利20%の利息が日割りで発生します。

遅延損害金の計算方法は次のとおりです。

たとえば借入残高30万円の状態で30日滞納した場合、30万円 × 0.2 ÷ 365日 × 30=4,931円の損害遅延金が発生します。

遅延損害金だけで5,000円余計に支払わないといけないのは、とても損ですよね。

滞納を放置している時間が長いほど、遅延損害金は膨らみますので、気づいた時点ですぐに返済しましょう。

返済日に遅れたら携帯や自宅に連絡があることも

レイクの返済日に返済が行われないと、電話や自宅への郵送物などで催促の連絡があります。

連絡の目的はあくまで「返済日を過ぎている報告と、入金予定日の確認」です。

厳しい口調で取り立てられたりすることはありませんので、ご安心ください。

ただレイクの催促の電話に無視しつづけた場合、「信用情報に延滞記録が登録される」「レイクで追加融資が停止」「新規ローン審査に取らなくなる」と、より厳しい罰則に変化していくので注意が必要です。

返済日翌日以降、レイクのフリーダイヤルから着信があったり自宅にハガキが届いたら、レイクに電話をしましょう。

レイクに連絡する際は、いつごろ返済できるのか具体的な日付を伝えることが必要です。

返済日までに返済でない時の2つの解決策

レイクの返済日までに返済額が用意できない場合の、2つの解決法をご紹介します。

1. レイク会員サイトで返済日の変更をする

なんらかの都合で返済が遅れる場合、返済日の3日前より会員ぺージの「ご返済予定の確認・登録」メニューにて、返済日を変更できます。

返済予定を登録しておけば予定日までレイクから催促の連絡が来ることはありません。(遅延損害金は発生します。)

またレイクでは、すでに返済日が過ぎてしまった場合でも、返済予定の登録ができます。

その場合は、アクセスした日を含めて4日後までの日付指定が可能ですので、その期間内で延滞を解消しましょう。

2. 返済のメドが立たなければレイクに相談する

そもそも返済できるメドが立たないという場合は、レイクのコールセンターに相談しましょう。

レイクではスタッフが常駐している有人店舗を設けていないので、返済に関する相談はフリーダイヤルで受付けています。

担当者は親身に話を聞いてくれ、毎月の返済額が負担なら、返済額の減額に応じてくれることもあります。

一番避けたいことは、請求を無視して、支払いをせずに放置してしまうことです。

レイクで返済を滞納しても、レイクのスタッフが丁寧に対応してくれるので、まずはレイクに連絡するようにしましょう。

レイクの返済が遅れたときの督促の流れや対処法は、「レイク 返済遅れ」の記事で、より詳しく紹介しています!

【まとめ】レイクで延滞しないよう自分にあった返済方法を選ぼう

今回はレイクの返済方法や、返済に遅れたときの対処方法について紹介しました。

レイクの返済方法は5つほどあり、そのときの状況に合わせて返済しやすい方法が選べるので、とても使いやすいカードローンだと思います。

「口座振替」で自動引落にしながら、お金に余裕がある月はATMで追加返済をするといった合わせ技も可能ですよ。

カードローンの借り入れで一番避けたいことは、返済遅れです。延滞することなくお金が借りられるように、計画的に利用しましょう。

借入前にレイクの公式サイトから「ご返済シミュレーション」をしてみることをオススメします。

無利息期間も含めた返済計画が立てられますよ!