SMBCモビットにおまとめ専用のローンはありませんが、通常カードローンをおまとめローンのように利用することは可能です。

ただしSMBCモビットで複数の借金をまとめるのは、総量規制の問題もあり、金額によってはすべての借入をSMBCモビットでおまとめできないかもしれません。

※総量規制とは、貸金業者の貸付は年収の3分の1以下の金額にするという決まりのこと。

おまとめしたい金額が年収の3分の1の金額よりも高いようであれば、別の消費者金融のおまとめローン専用商品を、代替案として考えておくとよいでしょう。

また借り換えに対応している銀行カードローンを利用するという方法もあります。

銀行カードローンは消費者金融にくらべ低金利という大きなメリットがあるので、利息の節約にもなりますよ!

今回は、SMBCモビットでおまとめする時のメリットと注意点を解説するので、SMBCモビットで複数の借り入れをまとめたい思っている人は、ぜひ参考にしてください。

カードローンは手軽に申し込めることから「いつのまにか数社から借り入れてしまった」という方も多いのではないでしょうか。借り入れ件数が増えると延滞を起こしやすく、延滞を起こすと新規ローン審査の通過が難しくなります。そうなる前にこれから紹介するおまとめローンなどを利用し、返済計画を立てなおしましょう。

目次

SMBCモビットにおまとめ専用ローンはない

冒頭でもお伝えしたように、SMBCモビットにはプロミスのようなおまとめローン専用商品がありません。

「それなら借金をひとつにまとめるとき、SMBCモビットは選択肢から外すべきなのか?」というとそうではありません。

ここではSMBCモビットでおまとめする方法や、そのメリットなどを紹介します。

SMBCモビットをおまとめローンとして利用することは可能

SMBCモビットにこだわりがある方は、通常カードローンをおまとめローンとして利用できます。

つまりSMBCモビットで融資を受けたお金で他社借入を完済し、その後SMBCモビット1本で返済をするやり方です。

その場合は、SMBCモビットの公式サイトなどから新規申し込みを行いましょう。

SMBCモビットでは以下の条件をクリアしていれば誰でも申し込みができます。

SMBCモビットの申込条件

- 年齢満20歳以上74歳以下の安定した定期収入のある方

- インターネット申し込みの場合は利用可能なメールアドレスがある方

本人に安定した収入が必要なので、専業主婦や無職(休職中)、年金収入のみの方は残念ながら申し込みができないという点にご注意ください。

SMBCモビットの新規申し込みは、スマホやパソコンから24時間可能なインターネット申し込みが便利です。

SMBCモビットでおまとめするメリット3つ

SMBCモビットをおまとめローンとして利用するメリット3つは以下のとおりです。

SMBCモビットでおまとめするメリット

- WEB完結申込があるので誰にもバレずに申し込める

- 最短で即日融資も可能

- SMBCモビットでおまとめ後に追加借り入れができる

1. WEB完結申込で誰にもバレずに申し込める

SMBCモビットには「WEB完結申込」と「カード申込」の2種類の申込方法があります。

そしてSMBCモビットの「WEB完結申込」なら、勤務先への連絡なし・自宅郵送物なしで申し込みから借入までの手続きができるのです。

そのため、職場への在籍確認の電話を確実に避けたい、という人に多く選ばれています。

SMBCモビット以外の消費者金融カードローンも、原則在籍確認の電話がなかったり、場合によっては書類による在籍確認をしてくれることもありますが、確実ではありません。

SMBCモビットのWEB完結申込は、はじめから申し込める人の条件が決まっているため、電話による在籍確認がないと言い切ることができるのです。

WEB完結で申し込める条件は次の2つで、両方の条件を満たしてれば申し込みができます。

WEB完結の申込条件

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行いずれかの口座を持っている方

- 社会保険証もしくは組合保険証をお持ちの方

上の条件を満たさない場合は、もう一つの「カード申込」を選択して申し込みます。

「カード申込」はカードの受け取りが必要な方法で、他のカードローン同様に電話による在籍確認が行われる申込方法です。

どちらの申込方法で申し込んでも、審査結果に違いが出ることはないので、WEB申し込みの条件に当てはまらなかった方も安心してカード申込をご利用ください。

2. SMBCモビットは最短で即日融資も可能

SMBCモビットのカードローンは、土日祝日も最短即日融資が可能となっています。

利息は毎日加算されていきますから、1日でも早くまとめられたら、その分利息の節約になります。

ただしSMBCモビット以外に複数の借入をしていると、審査に時間がかかる可能性が高いです。

SMBCモビットの即日融資を希望するなら、午前中には申し込みを済ませておきましょう。

申し込みだけなら24時間365日、スマホやパソコンから申し込めるので、夜の間に申し込みをして、翌日すぐに審査結果がわかるようにしておくのもよいと思います。

3. SMBCモビットでおまとめ後に追加借入ができる

消費者金融のおまとめローンは返済専用ローンのため、おまとめ後に追加借り入れはできません。

返済専用であることで、それ以上は借金を増やさず完済に専念できる仕組みなのです。

一方SMBCモビットのカードローンでおまとめすると、通常のカードローンのため借り入れにも利用できます。

借金はまとめて管理したいけど、もしもの時のために借り入れもできる状態にしておきたい、という人に向いている方法といえるでしょう。

SMBCモビットカードローンでおまとめする際の注意点3つ

SMBCモビットをおまとめローンとして利用するには、つぎのような注意点があります。

SMBCモビットでおまとめする際の注意点

- SMBCモビットでおまとめすると総量規制の対象となる

- SMBCモビットでまとめても金利が下がるとは限らない

- SMBCモビットでおまとめすると他社への完済は自分で行う

すべて大切なポイントになるので、申し込み前にチェックしておきましょう。

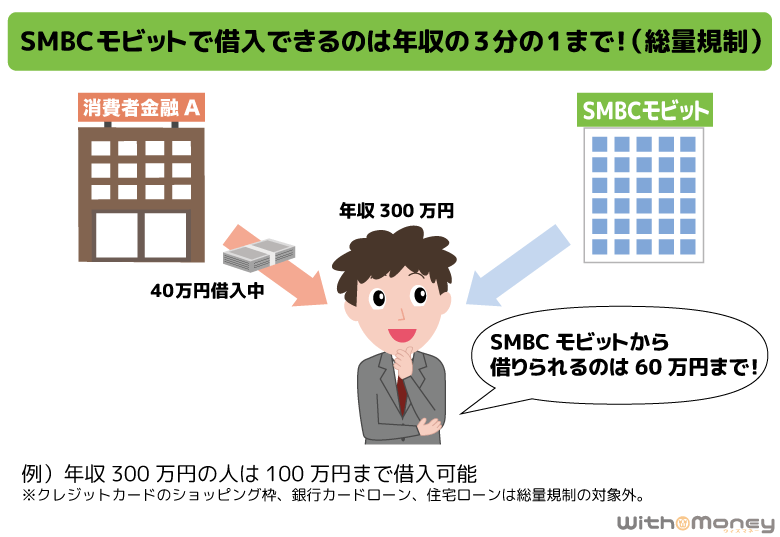

1. SMBCモビットでおまとめすると総量規制の対象となる

総量規制とは「貸金業者が融資できるのは、利用者の年収の3分の1まで」という決まりのことです。

総量規制は、利用者が返済能力以上の借り入れをして債務超過にならないよう、利用者を守るために作られたルールです。

SMBCモビットの通常ローンは総量規制の対象なので、たとえば年収300万円の人であれば借入総額は100万円までに限られます。

そのため総量規制いっぱいまで借り入れした状態では、借り換えのための新規ローン審査に通過することは難しくなります。

さらにカードローンの新規申込で、高額融資を受けるのは厳しいです。

大抵の場合は限度額50万円以下になるので、借金の総額と同じ金額を借り入れできないこともあるでしょう。

一方SMBCモビットにはないおまとめローン専用商品であれば、総量規制の対象外となるため、現在の借入金額とおまとめローンで借りる金額の合計が年収の3分の1を超えていても、お金を借りることができます。

大手消費者金融のおまとめローンは、アイフルのおまとめローン、プロミスのおまとめローンの3つです。

このように通常カードローンでおまとめするのが難しい大きな理由に、総量規制の問題があります。SMBCモビットに申し込む前に、まとめたい借入の総額を確認しておきましょう。

2. SMBCモビットでまとめても金利が下がるとは限らない

SMBCモビットの金利は実質年利3.0%~18.0%で、初めてSMBCモビットを利用する場合は、上限金利の18.0%が適用される可能性が高いです。

もしあなたがSMBCモビットより低金利でお金を借りているとしたら、SMBCモビットに借り換えることで金利が上がってしまうかもしれません。

一方でおまとめ専用ローンの金利は、おまとめ後に下がる仕組みです。

複数社からの借り入れをまとめて少しでも金利を下げたい、利息負担を減らしたい、という人は後に説明する「消費者金融のおまとめローン」または、消費者金融よりも金利が低い「銀行カードローン」への借り換えをオススメします。

3. SMBCモビットでおまとめすると他社への完済は自分で行う

おまとめローンでは利用者に代わって、おまとめローン業者が他社借り入れ先へ直接返済(完済)するケースが多いです。

つまりおまとめローンでは利用者に直接融資されるのではなく、借入先への返済をもって融資としています。

自分で完済手続きをするのは面倒なので、その点はおまとめローンが便利ですよね。

一方SMBCモビットでおまとめする場合、他社への完済手続きは自分で行わなければなりません。

自分で完済する際に面倒なのが、1000円未満の端数の支払いです。

コンビニATMなどでは、硬貨の取り扱いがありませんので借入先ごとの方法で、完済する必要があります。

そして借入残高をゼロにし、完済してはじめて解約手続きができるのです。

なかには「また借りるかもしれないから」と、返済だけ済ませて、解約手続きまではしない人もいると思います。

ただいつでも使えるカードローンが手元にあれば、またお金を借りてしまうかもしれません。

そうなればSMBCモビットでおまとめした意味がないどころか、借り入れ金はさらに膨らみます。

本気で借金をまとめたい方は、面倒でも自分で完済のうえ、解約手続きを済ませましょう。

SMBCモビットでまとめるのにあまりメリットを感じなかったら、次に紹介する消費者金融のおまとめローンを検討してみてください。

SMBCモビット以外の消費者金融のおまとめローン

SMBCモビット以外でおまとめする第一の選択肢としては、消費者金融のおまとめローンを利用することです。

おまとめローンは、複数の借り入れによりバラバラになっている返済日をまとめ、毎月の返済額を減らすことができます。

「返済日が何度もあり、払い漏れが心配。いつも返済のことを考えている……。」など悩みをかかえる方は、おまとめローンを検討する価値は大いにあるでしょう。

それでは「消費者金融のおまとめローンのメリット」や、「消費者金融3社のおまとめローン」について解説します。

消費者金融おまとめローンなら月々の返済額や金利が下がる

おまとめローンを利用すれば、月々の金利や返済額はどれくらい下がるのでしょうか。

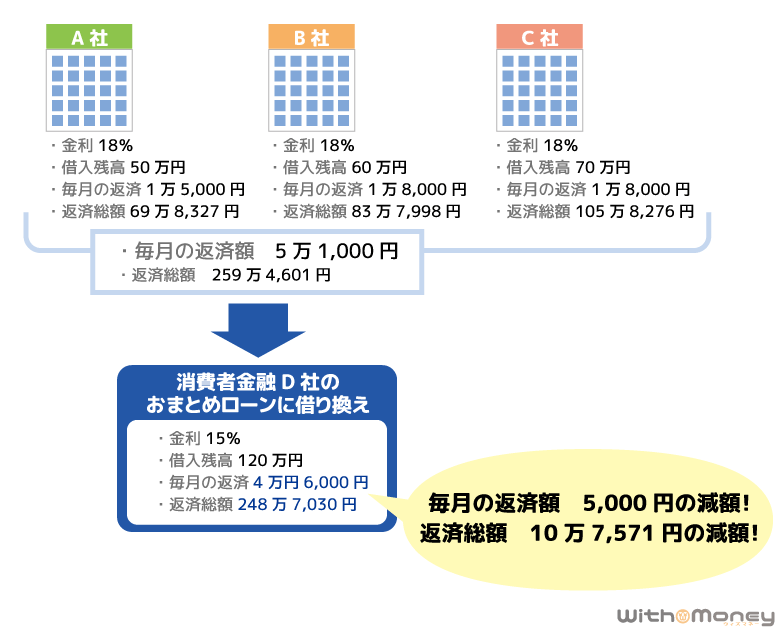

消費者金融A社・B社・C社からの借り入れを、同じく消費者金融D社のおまとめローンで借り換えた例を見てみましょう。

上の図のように3社の借金の総額が100万円を超える場合は、借金を1本化することで金利が15.0%まで下がります。

金利が下がる理由は、利息制限法により貸付金額が100万円を超えれば上限金利が15.0%に制限されるからです。

図を見ると、金利が18.0%から15.0%に下がることで利息が減り、返済総額も減っているのがわかります。

今現在の毎月の返済額が苦しい人は、おまとめローンで返済額が減ることで少し余裕ができますね。

また借入総額が100万円に満たないケースでも、おまとめローンでは借り換え後の金利が少しでも下がるように調整されます。

ただしおまとめローンで借り換え後に毎月の返済額を下げすぎてしまうと、元本がなかなか減らないので、毎月の返済は楽になっても、結果的に利息を多く払うことになります。

借り換え後の返済額は、生活に無理がない程度に設定し、臨時収入があれば追加でどんどん返済していきましょう。

プロミス・アイフルのおまとめローン

大手消費者金融の、おまとめローンについて紹介します。

| 消費者金融 | アイフル | プロミス |

|---|---|---|

| 商品名 | おまとめMAX かりかえMAX |

おまとめローン |

| 金利 | 3.0%~17.5% | 6.3%~17.8% |

| 限度額 | 800万円 | 300万円 |

| 借り換え対象となる借入 | ・消費者金融カードローン ・クレジットカードのキャッシング枠 ・銀行カードローン ・クレジットカードのショッピング枠(リボ払いなど) |

・消費者金融カードローン ・クレジットカードのキャッシング枠 |

商品名は各社で異なりますが、すべて複数の借金をおまとめするための返済専用ローンです。

限度額は借り換えの対象となるローン残高の範囲内かつ、利用者の返済能力などを評価したうえで決定されるので、必ずしも全額分借りられるわけではありません。

決定した限度額によっては、ローン残高すべてを借り換えできない場合もありますが、まずは数社だけおまとめするということもできます。

ちなみに「アイフル」「プロミス」の中で、アイフルが唯一銀行カードローンやクレジットカードのリボ払いまでまとめられます。(プロミスはまとめられない)

そのため銀行カードローンもまとめたいという場合は、アイフルのおまとめローンが最適かもしれません。

SMBCモビットより低金利の銀行カードローンに借り換える

ここまで「SMBCモビット」と「消費者金融のおまとめローン」を紹介しましたが、そのほか銀行カードローンでおまとめする方法もあります。

銀行カードローンならおまとめ後に追加借り入れ可能

「できるだけ金利をおさえて借り換えたい」

「できれば、おまとめ後もお金を借りたい」

これらに当てはまる人は、銀行カードローンに借り換えるとよいかもしれません。

とくに消費者金融でお金を借りていた人は、銀行カードローンに借り換えることで、銀行ならではの金利に変わり、金利負担が軽減する可能性が高いです。

またおまとめローンは返済専用なので追加借入はできませんが、銀行カードローンは限度額の範囲内なら自由に借入・返済ができるため、もし急にお金が必要になったときでも、追加でお金を借りられます。

おまとめ分を返済後、お金を借りる必要が生じたときに、銀行カードローンに契約していれば新規申し込みや審査なしですぐに借り入れができるので、銀行カードローンへの借り換えはオススメです。

三井住友銀行 カードローンは借り換えに最適

SMBCモビットでのおまとめを計画していたのであれば、三井住友銀行 カードローンへの借り換えを検討してみてはいかがでしょうか。

三井住友銀行 カードローンは使い道も基本自由なので、大変オススメです。

また三井住友銀行 カードローンはスマホアプリからの申し込みや、土日祝日も電話による相談が可能なため平日に忙しい人は便利でしょう。

銀行ならではの手厚いサポートで、外出せずに借り換えの申し込みができます。

三井住友銀行 カードローンの貸付条件

| 商品名 | 三井住友銀行 カードローン |

|---|---|

| 限度額 | 10万円~800万円 |

| 金利 | 4.0%~14.5%(実質年率) |

| 申込条件 | 20歳以上69歳以下で安定した収入がある方 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 資金用途 | 原則自由(事業性資金以外) |

【まとめ】SMBCモビットより銀行や消費者金融のおまとめローンが現実的

SMBCモビットにおまとめ専用商品はありませんが、通常のカードローンで複数の借金をまとめることは可能です。

ただしSMBCモビットに借り換えても金利が下がらなかったり、金額によってはSMBCモビットでのおまとめができない場合もあります。

そのためSMBCモビットでおまとめする代わりに、銀行カードローンに借り換えるか、消費者金融のおまとめローンを利用するかの、2つの方法でのおまとめを検討してみてください。

銀行カードローンに借り換えることができれば、限度額の範囲内で必要に応じて追加借入ができるので、借り換え分を返済後も活用できるというメリットがあります。

また三井住友銀行 カードローンであれば上限金利14.5%なので、消費者金融からの複数の借り入れがある場合は金利は下がる可能性が高いでしょう。

ただし銀行カードローンの場合は消費者金融とくらべ慎重審査で、時間がかかる傾向にあります。

「以前に銀行のカードローンに落ちたことがある…」「とにかく審査を急いでいる」という人は、大手消費者金融のおまとめローンを利用しましょう。

消費者金融のおまとめローンは、おまとめ専用のローンなので追加借入ができないというデメリットがありますが、追加借入がない分確実に完済を目指せる方法とも言えます。

いずれの方法にしても複数の借り入れを1つにまとめることで、返済負担が軽くなる可能性がありますから、SMBCモビットでのおまとめができなかったろしても、おまとめ・借り換えを検討してみるとよいでしょう。