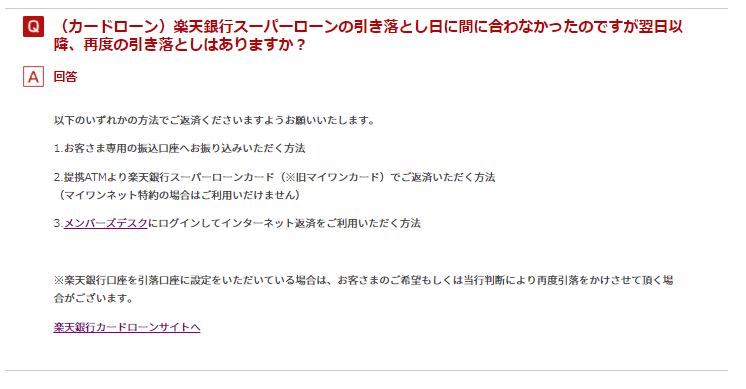

楽天銀行スーパーローンの返済に遅れてしまったら、提携ATM・インターネット返済または銀行振り込みで、延滞した返済額を支払いましょう。

返済口座を楽天銀行にしている人は、再引き落としも可能です。

数日程度の返済遅れは、すみやかに返済すればそれほど大きな問題ではありません。

ただし返済遅れを61日以上放置しておくと、信用情報に事故情報が記録され、記録が残っている間は新規ローン審査に悪影響があるという大きなペナルティが発生します。

返済に遅れてしまったことは仕方がないので、できるだけはやく対処することが大切です。

そこで今回はまず楽天銀行スーパーローンの返済に遅れたときの対処法を紹介します。

その上で、楽天銀行スーパーローンの督促の流れや返済に遅れた場合の遅延損害金の計算方法などをくわしく解説したいと思います。

今まさに返済遅れで困っている方は、この記事を読むことで滞納をどう解決すればいいのかわかりますよ。すでに一括請求が届いている方で、一括返済できない方は債務整理という解決方法があるので、すぐにチェックしてください!

目次

楽天銀行スーパーローンの返済に遅れたときの対処法

「返済口座に入金するのを忘れていた!」と、うっかり返済遅れになったときは焦りますよね。

楽天銀行スーパーローンでは、返済に遅れても近くのコンビニATMなどから返済ができます。

また楽天銀行口座を返済口座にしている人は、返済日翌日以降に再引き落としをすることがあるようです。

楽天銀行口座を利用している人は、まずはカードローンセンターに電話をして再引き落としが可能か確認しましょう。

それでは、楽天銀行スーパーローンの返済に遅れたときの対処法をくわしく解説していきます。

1. 提携ATM・インターネット・銀行振込で返済する

返済口座の残高不足により自動引き落としが完了していなければ、返済を延滞した状態です。

以下のいずれかの方法で入金をして、返済遅れを解消しましょう。

楽天銀行スーパーローン延滞時の返済方法

- 提携ATM(コンビニ・銀行)

- インターネット返済

- 銀行振り込み

1. 楽天銀行スーパーローンの提携ATMから返済する

まず提携ATMでの返済ですが、楽天銀行スーパーローンは全国10万台以上のコンビニや銀行ATMが使えます。

楽天銀行スーパーローンの返済ができる全国的な提携ATMはつぎのとおり。

楽天銀行スーパーローンの返済ができる提携ATM

| 手数料なし | 手数料あり(税込110円~220円) |

|---|---|

| ・ローソン銀行 ・E-net ・セブン銀行 ・イオン銀行 ・三井住友銀行 ・みずほ銀行 |

・三菱UFJ銀行 ・りそな銀行 ・しんきんBANK(全国の信用金庫) |

注)楽天銀行スーパーローンでは上記以外の提携ATMもあります。

このほか地方銀行なども提携していますので、楽天銀行の公式ページ「カードローン提携ATMのご案内」から地域別に検索してください。

上記の通り、ほとんどのコンビニATMが手数料無料で使えますので、返済遅れのときは近くのコンビ二を利用すると便利でしょう。

またATMの利用時間は、提携先によって違います。

主要提携ATMの利用時間(返済)

| 主要提携ATM | 利用可能時間(返済) |

|---|---|

| ローソン銀行 | 0:05~23:45 |

| E-net | 0:05~23:45 |

| セブン銀行 | 0:05~23:50 |

| イオン銀行 | 0:05~23:45 |

| 三井住友銀行 | 平日8:45~18:00(土日祝は不可) |

| みずほ銀行 | ・月曜日7:00~23:45 ・平日0:05~23:45 ・土曜日0:05~22:00(第1、4の3:00~5:00は不可) ・日祝日8:00~21:00 |

| 三菱UFJ銀行 | 0:10~23:50 |

| りそな銀行 | 平日8:45~18:00(土日祝は不可) |

| しんきんBANK | ・平日8:00~21:00 ・土曜日9:00~17:00 ・日祝日8:00~17:00 |

※店舗ごとに営業時間が異なる場合があります。

たとえばコンビニATMのセブン銀行ATMは毎日0:05~23:50までと、ほぼ24時間稼働していますが、銀行ATMは設置されている店舗によって大きくちがう場合があります。

ATMの利用時間も公式ページに載っていますので、とくに銀行提携ATMから返済したい人は、調べてから向かいましょう。

2. 楽天銀行スーパーローンの会員サイトからインターネット返済

2番目のインターネット返済ですが、こちらも利用手数料はかかりません。

インターネット環境があれば、会員サイト(メンバーズデスク)から、ほぼ24時間手続きが可能です。

メンバーズデスクにログインし、メニューの中の「インターネット返済」から手続きしましょう。

インターネット返済は、1円単位まで金額を指定して返済できるという点も便利なポイントです。

ただし、インターネット返済を利用する場合は指定の金融機関のネットバンキングへの登録が必要ですので、登録していない場合は別の方法で返済する方がよいでしょう。

3. 銀行振込で返済

3つ目は銀行振込で返済する方法です。

振込先の口座は、利用者によって違う口座が準備されるので、楽天銀行に電話で確認してからの手続きとなります。

確認先は楽天銀行カードセンターで、受付時間は平日9:00~20:30で携帯電話からも利用できます。

振込手数料は利用者の負担となりますのでご注意ください。

銀行振込での返済は、ローンカードが手元になくてATMが使えない、またはインターネットバンキングに登録していないという人に向いています。

2. 返済口座が楽天銀行なら再引き落としも可能

楽天銀行を返済口座に指定している場合は、再引き落としがかかります。

公式サイトにも、利用者の希望または楽天銀行側の判断により再引き落としをすると明記されています。

期間については記されていませんが、返済日翌日から数日は再引き落としができるようです。

くわしくは楽天銀行カードセンターに問い合わせてみましょう。

再引き落としが可能であれば、口座に入金しておけば自動的に返済ができるので手間がかかりませんね。

楽天銀行スーパーローンは返済日の延長または利息のみの返済も可能

「返済遅れに気づいたけど、今すぐ支払うお金がない」

「今月は大きな出費があって返済額の全額が準備できない」

このようなときは楽天銀行のフリーダイヤルに電話します。

「返済できない理由」と「返済できる日(次の給料日など)」を伝え、楽天銀行から指示を仰ぎましょう。

楽天銀行スーパーローンでは利用状況に応じて「返済日の延長」または「利息のみの支払い」の対応をしてくれます。

これら2つの対応には、つぎのようなメリット・デメリットがあるので確認しましょう。

| メリット | デメリット | |

|---|---|---|

| 返済日の延期 | ・督促の電話がかかってこない | ・遅延損害金は発生 |

| 利息のみの支払い | ・督促の電話がかかってこない ・遅延扱いにならない |

・元本が減らず、最終的な利息が膨らむ |

まず「返済日の延期」ですが、楽天銀行に返済できる日にちを伝えることで、その日まで返済を待ってくれます。

返済日の延期が認められれば、約束した日までは楽天銀行からの督促の電話がくることはありません。

ただし返済遅れには違いありませんので、遅延損害金が発生する点には要注意です。

のちほど説明しますが、損害遅延金は日割りで発生するため1日でも早く返済する方が、無駄な支払いを減らせます。

もし延期した日程までにお金が準備できたら、準備でき次第すぐに返済するといいでしょう。

「利息のみを返済」の場合は、とりあえず利息分だけ返済する方法です。

一部ではありますが返済した扱いになるので、遅延遅れにはならないメリットがあります。

ですが利息のみ支払っても元金は一切減らないので、利息のみの返済を何ヶ月も繰り返していると無駄な出費が増えるだけです。

そのため利息のみの支払いが続いている人は、少しでも早く最低返済額を返すサイクルに戻すことが重要です。

その上で収入が安定したら、利息のみ支払っていた時期を挽回するために、繰り上げ返済を行いましょう。

ちなみに返済日の延期や利息のみの支払いに応じるかどうかは、あくまでも楽天銀行側が判断します。

返済遅れがはじめての人や、日頃から利用状況が良好な人への一時的な対応と頭に入れておきましょう。

勝手に判断して、楽天銀行に相談することなく利息だけ支払っても、遅延扱いとなるので注意が必要です。

繰り返しになりますが、返済に遅れそうな場合は、でるだけ早く楽天銀行に相談してくださいね。

楽天銀行スーパーローンの返済に遅れたときの督促の流れ

楽天銀行スーパーローンで返済に遅れたときは、楽天銀行からつぎの流れで督促があります。

楽天銀行スーパーローン督促の流れ

| 延滞期間 | 督促の内容 |

|---|---|

| 翌日以降 | ・遅延損害金が発生する ・出金停止になる ・楽天銀行から電話やはがきで督促 |

| 2~3ヶ月 | 個人情報に事故情報が記載される |

| 3ヶ月以降 | ・債権が保証会社に移行され一括請求される ・法的措置で給与が差し押さえられる |

楽天銀行スーパーローンでは、電話や書面での取り立てが中心で、自宅や職場に訪問するようなことはありません。

書面での催促にも応じなかった場合は、最終的には法的手続きに移行し、それでも放置すれば給与の差し押さえとなります。

それでは楽天銀行スーパーローンの督促について、くわしく解説していきます。

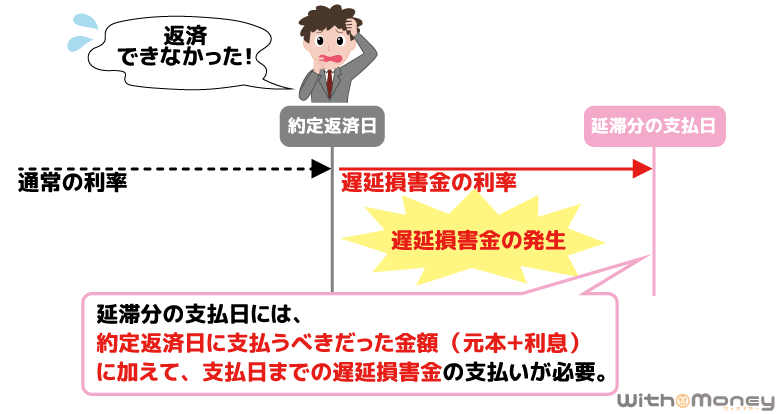

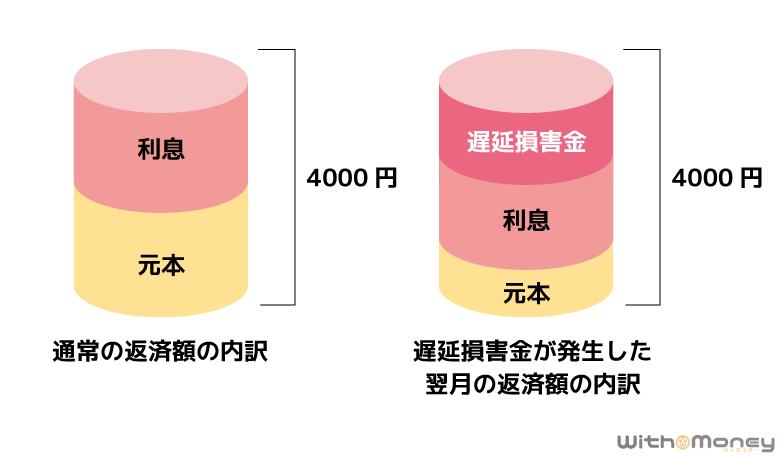

1. 遅延損害金(金利19.9%)が発生する

遅延損害金とは、返済日の翌日から入金が確認されるまで発生する罰則金のことです。

楽天銀行スーパーローンでは借入残高に対し、年率19.9%の割合により日割り計算した金額を遅延損害金が発生します。

つぎの計算式で、楽天銀行スーパーローンの遅延損害金を算出してみましょう。

遅延損害金の計算式

遅延損害金 = 借入残高 × 遅延損害金年率(19.9%)÷ 365日 × 延滞日数

たとえば30万円の借り入れで14日間の返済に遅れると、30万円 × 19.9% ÷ 365 × 14日 = 約2289.86…円。

端数は切り捨てになるので、遅延損害金は2,289円です。

遅延損害金の支払いは、次回の返済額に上乗せするわけではなく、次回の返済時に自動的に返済額から充当されます。

つまり毎月の返済額は変わらないように見えますが、内訳がかわっているのです。

返済のたびに遅延損害金が発生していると、元金返済分が少なくなります。

元金返済が遅れると返済期間が長引き、最終的に支払う利息が膨らむことになるので注意しましょう。

2. 楽天銀行スーパーローンが出金停止になる

返済に遅れしばらくすると、楽天銀行スーパーローンが出金停止(追加借り入れができない状態)になります。

どれくらいの返済遅れで出金停止になるかは一概に言えませんが、楽天銀行スーパーローンは返済遅れに対し厳しい姿勢をとっています。

たとえば1回目の返済遅れでは、出金停止にならない可能性が高いです。

ですが、2回3回と繰返したり、たとえはじめての遅延でも期間が1週間以上と長ければ出金停止になる可能性が高いでしょう。

注意しなければいけないのは、一度出金停止になると復活することが難しいことです。

楽天銀行スーパーローンでは出金停止を解消するのに3ヶ月以上かかることもあるので、その間は返済に集中するしかありません。

もちろん、楽天銀行スーパーローン以外の借り入れがある人は、そちらも遅延してはいけません。

出金停止を防ぐためには、返済遅れに気づいた時点で、からなず楽天銀行カードセンターに連絡をしましょう。

同じ返済遅れでも連絡があるのとないのでは、楽天銀行側の印象は大きくかわり、出金停止の措置にも影響します。

3. 楽天銀行から電話やはがきで督促が来る

楽天銀行スーパーローンで遅延すると、SMS(ショートメール)に「返済口座が残高不足で引き落としができない」という内容のメールが届きます。

また返済日の翌日~数日以内に、本人の携帯に督促の連絡があります。

督促といっても、オペレーターからとがめられることはなく、内容は「返済遅れの確認」と「入金予定日」の確認です。

スマホにかかってきた電話は極力対応して、着信が残っていた場合は必ず折り返しましょう。

支払いの意思を示して、具体的な入金の日付を伝えれば、その日まで督促の電話はストップします。

また自宅宛に督促状(はがき)が送られることもあります。

どれだけの遅延で督促状が発行されるかは公表されていないので、「自宅に督促状が届くと困る」という人は、返済遅れをおこさないように気をつけるしかありません。

4. 個人信用情報に事故情報が記載される

楽天銀行スーパーローンの返済遅れが61日以上になると、個人信用情報に事故情報が記されます。

個人信用情報とはローンやクレジットカードの利用履歴のことで、金融機関がローン審査で申込者の信用度を判断するため参照されます。

事故情報が記載されると、つぎのような影響があるでしょう。

事故情報の影響

- 住宅ローンやカーローンの審査に通らない

- カードローンやクレジットカードの審査に通らない

- 新しく契約するスマホ端末の分割払いの審査に通らない

- 利用中のクレジットカードが利用停止になる

信用情報の事故情報は、延滞を解消してから約5年間登録されます。

5年間は住宅や車のローンに通らないなど長期的なダメージがあるので、信用情報が傷つくまえに延滞を解消しましょう。

5. 債権が保証会社に移行され一括返済を請求される

信用情報に事故情報が記載されるころには、楽天銀行スーパーローンが強制解約となり、債権が保証会社へと譲渡されます。

保証会社とは、銀行側が貸したお金が返済されないときに、利用者の代わりに返済を行う会社のことです。

楽天銀行スーパーローンでは、楽天カード株式会社または三井住友カード株式会社が保証会社となっています。

これらの保証会社から一括返済の請求が届いたら、借入残高を分割で返済することは一切できません。

ただし弁護士や司法書士に相談して、「債務整理」を行えば、楽天銀行との交渉により分割返済ができるようになるかもしれません。

しかし一括請求にも応じないと、ここからは法的措置へと移ります。

6. 法的措置で給与が差し押さえられる

一括請求に応じなければ、いよいよ法的措置へと移る段階です。

裁判所から支払督促が届き、強制執行が申し立てられ給与の差し押さえとなります。

給与が差し押さえになると、職場の人にも借金の滞納が知られ、日常生活に大きな影響が出るでしょう。

以上が、楽天銀行スーパーローンで延滞を起こした場合の督促の流れです。

「ちょっとくらい大丈夫」と軽い気持ちで返済遅れを起こし、返済しないまま放置し続けると、最終的には思わぬペナルティがあるとわかりましたね。

支払いを延滞した場合は、放置せずに楽天銀行に連絡を入れることが重要です。

楽天銀行スーパーローンで返済遅れをおこさないコツ

返済遅れを放置すると、信用情報が傷つくなど気づかぬうちに悪影響が出ることがわかりましたね。

すでに延滞してしまった人、もうすぐ延滞しそうな人はすぐに楽天銀行に相談してください。

無事返済後、引き続き楽天銀行スーパーローンが使えるなら、次からは返済に遅れないように、これから紹介する3つの対策をとりましょう。

1. 返済日を給料日の直後に設定する

楽天銀行スーパーローンの約定返済日は、毎月1日、12日、20日、27日の4つから選べます。(※27日は楽天銀行口座を引き落とし口座に指定する場合のみ選べます。)

他社では引き落とし日が選べないところもあるので、それにくらべ楽天銀行は選択肢が多いといえるでしょう。

そのメリットを活かし、返済日はできるだけ給与日の直後に設定しましょう。

スーパーローンの返済日(自動引き落とし日)

| 毎月1日 | auじぶん銀行は指定不可 |

|---|---|

| 毎月12日 | 静岡中央銀行・沖縄海邦銀行・商工組合中央金庫は指定不可 |

| 毎月20日 | auじぶん銀行は指定不可 |

| 毎月27日 | 楽天銀行のみ指定可能 |

上記のように口座振替に指定する金融機関によっては、返済日が限られるケースもあるのでご注意ください。

毎月27日は楽天銀行の口座を持っている人のみ指定可能ですが、楽天銀行の口座を作るのはとても簡単なので、まだ持っていない人は作っておいてもよいと思います。

ちなみに楽天銀行スーパーローンの返済日の変更は、いつでも可能です。

楽天銀行カードローンデスクに電話またはメンバーズデスクから申請しましょう。

申請すると自宅に郵送で変更届が届くので、必要事項を記入のうえ返送すれば、返済日の変更手続きは完了です。

給料を受け取ったらすぐ支払うというリズムで返済していくことが、カードローンで滞納しないコツです。

2. 追加借り入れは毎月返済できる範囲におさえる

毎月の返済日までに口座残高が不足する人は、借入額に対しての毎月の返済額を把握していないことが多いです。

楽天銀行スーパーローンの返済方式は「残高スライドリボルビング返済D」といって、つぎのとおり借入残高に応じで毎月の返済額が決まります。

スーパーローンの利用残高と返済額

| ご利用残高 | 毎月のローン返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

| 500万円超600万円以内 | 60,000円 |

| 600万円超700万円以内 | 80,000円 |

| 700万円超800万円以内 | 100,000円 |

毎月返済できているからといって、追加借り入れを繰り返すと、いつのまにか毎月の返済額が膨らみ延滞を引き起こしがちに。

たとえば利用残高が30万円以内だと毎月5000円の返済で済みますが、30万円を超えると返済額が1万円になり、急に5000円も返済額がふえます。

このように返済額は5000円から1万円単位で変動するので、きちんと管理しないと返済額が急に高くなってしまいます。

返済遅れにならないよう、追加で借入をするたびに、利用残高と毎月の返済額を確認するようにしましょう。

3. 楽天銀行スーパーローンに事前に相談し返済額を減らす

突然の収入減などで、楽天スーパーローンの毎月の返済が苦しくなることもあります。

返済額の残額を準備できない月が続いたら、返済計画を見直す必要があるかもしれません。

楽天銀行カードセンターに電話し、現状を伝えましょう。

相談次第では、利息のみの返済や、先ほどご紹介した最低返済額からさらに毎月の返済額を減らせる可能性があります。

延滞を繰り返すよりは、信用情報への悪影響も最小限で防げます。

もちろん返済額が減り続けると、返済期間は長引いてしまうので、生活が落ち着いたら多めに返していきましょう。

楽天銀行スーパーローンの延滞が解消できなければ債務整理も検討する

数日の返済遅れならすぐに解決できますが、長期で延滞しており、今後しばらく返済できる見込みがないという人もいるかもしれませんね。

楽天銀行スーパーローンの長期延滞が解決できないなら、債務整理で借金問題を解決できる場合があります。

債務整理とは、国が認めた借金の整理方法のこと。

「任意整理」や「自己破産」「個人再生」という言葉を聞いたことがあるかもしれませんが、これらは債務整理方法の種類をあらわします。

たとえば任意整理は、借入先と直接交渉をして利息の軽減や返済額の調整を行い、返済を続ける解決方法です。

個人再生は裁判所に申し立てて、借金を最大5分の1に減額する方法で、こちらも3年~最長5年という期間で返済を続けます。

一方で自己破産は裁判所に借金の返済ができないことを申し立て、借金を完全に免除してもらう手続きです。

このように債務整理方法にはそれぞれの特徴がありますが、手続きには弁護士や司法書士などの力を借りることが重要です。

なぜなら、専門家に相談することで債務整理の方法のうち、どれがあなたにとってベストな整理方法かを見極めてくれるから。

専門家に依頼するのはお金がかかると思いがちですが、中には相談無料で受け付けているところもあります。

楽天銀行スーパーローンの借金を解決する目処がたたない人は、早めに専門家に相談することをオススメします。

本格的に相談する前に、まずはインターネットでいくら減額できるか診断してみましょう。

【まとめ】楽天銀行スーパーローンの返済遅れは2ヶ月以内に解消しよう

楽天銀行スーパーローンの返済遅れに気づいたら、すぐに提携ATMやインターネットまたは銀行振り込みで入金しましょう。

返済遅れがはじめてであったり、数日程度の遅れであれば大きな問題にはなりません。

ただし「楽天銀行スーパーローンから連絡が来てから支払えばいいや」と軽い気持ちでいると、信用を大きく低下させ、思わぬ悪影響があります。

住宅ローンやカーローンなど、重要なローンが組めなくなり、人生設計にも影響しかねません。

これらをふまえ、楽天銀行スーパーローンの返済遅れは、2ヶ月以内に解消しましょう。

また返済遅れを起こしたとき・起こしそうなときは、早めに楽天銀行に連絡してください。

返済の意思がある利用者に対して、楽天銀行が延滞を咎めることはありません。連絡をして解決策を仰ぎましょう。