銀行カードローンや消費者金融のカードローンを申し込むとき、金利を見てどのカードローンに申し込むか決める方が多いと思います。

もちろん金利が低ければ、利息の節約につながるのですが、低金利だからといって、必ずしも返済時の利息が安くなるとは限りません。

とくに「できるだけ利息は払いたくない」「なるべく返済額を抑えたい」という方は利息の計算方法や金利の仕組みを知っておくことが大切です。

まずは各金融機関が定めている「金利」「返済方式」「最低返済額」の3つのポイントを理解することから始めましょう。

また、カードローンに申し込む前に返済シミュレーションをしておくと、利息を最低限におさえたムダのないキャッシングができます。

今回は利息と金利のしくみだけでなく、安い利息でお金を借りる方法や利息を払いすぎたときの対応まで、カードローンの利息について詳しく紹介します。

目次

カードローンの金利と利息の仕組み

もしかしたら、「金利と利息の違いがはっきりとわからない」という方がいるかもしれませんね。

まずは金利と利息の意味を明確にしておきましょう。

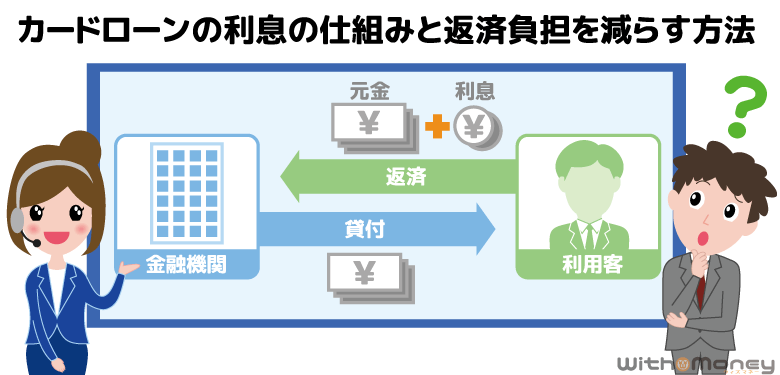

カードローン会社からお金を借りるときに発生する料金のことを「利息」といいます。

お金を借りる際の手数料みたいなものだと思えば、わかりやすいかもしれません。

利用者が支払う利息は、カードローン会社の収益となるので、完全に利息なしでお金を貸してくれるカードローン会社はないのです。

そしてこの利息の金額を算出するのに使われるのが、「金利」です。

金利は貸したお金に対する、利息の割合のことをいいます。

金利は各カードローン会社やカードローン商品によって異なるので、カードローン選びの際は必ず確認する必要があります。

| 業種 | 会社名 | 金利 |

|---|---|---|

| 消費者金融 | アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 銀行カードローン | 三菱UFJ銀行バンクイック | 年1.8%〜14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% | |

| みずほ銀行 | 年2.0%~14.0%※ | |

| イオン銀行カードローン | 年3.8%~13.8% | |

| 三井住友銀行 | 年4.0%~14.5% |

※住宅ローンのご利用で、カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

金利の表記は「年3.0%~18.0%」といったように、頭に「年」をつけて表示していますが、これは1年間で発生する利息の割合であることを表しています。

つまり「1年間で元金の〇〇%分の利息を支払うことになる」ということです。

また金利に幅があるのは、審査で決まる借入限度額などにより適用金利が変わるからです。

借入限度額が高かったり、申込者の信用度が高いほど、金利が低くなります。

法律によって設定できる金利の上限は15%~20.0%までと決められており、消費者金融は約18.0%、銀行カードローンは約15%を最高金利としているところが多いです。

もちろん金利が低ければ、その分支払う利息も低くなるので、できるだけ低金利でお金を借りる方が利息の節約につながるでしょう。

カードローンの利息の計算方法

次にカードローンの利息の計算方法について紹介します。

各カードローン会社は金利を年率で表記していますが、利息は借りた金額に対して、1日毎に発生する仕組みです。

つまり20万円を30日借りた人と、100日借りた人とでは、支払う利息額が異なるということです。

ですから、より正確な利息を算出するためには「1日の利息額×借入日数」で計算する必要があります。

利息の計算式は以下のとおりです。

「借入金額×金利(年)÷365(日)×借入日数」

たとえば金利14.0%のカードローンで20万円を借りて、150日で返済する場合の計算式は以下のようになります。

20万円×14.0%÷365日×150日=利息9,205円

この計算式で完済までの利息額を算出できますが、長期で借入する場合に追加借入をする可能性があることや、各カードローン会社による返済方式によって利息総額が異なることから、正確な利息額を算出するのは難しいでしょう。

1ヶ月分の利息額を計算するには、この計算式を利用するのがよいかと思います。

借入前に利息額を知るなら「返済シミュレーション」がオススメ

利息の計算式を紹介しましたが、自分で計算するのは大変ですよね。

また金利が同じ利率でも、カードローン会社ごとに決められた返済方式や最終返済額により支払う利息額が大きく変わるため、利息の計算をするのは簡単ではありません。

そんなときはカードローン会社の公式サイトで、「返済シミュレーション」をしましょう。

返済シミュレーションをすれば、借入希望額や金利を入力するだけで、支払い総額や利息の総額、返済期間の目安などを事前に知ることができます。

カードローンを選ぶ際に返済シミュレーションを活用すると、より利息が安いカードローンを選びやすくなります。

カードローンの利息が増える2つの原因

ここまで、金利と利息の関係について紹介しました。

利息額は金利によって算出されるため、金利が利息額に大きく影響することがわかったと思います。

では低金利のカードローンでお金を借りれば、必ず支払う利息額が低くなるかというとそういうわけではありません。

利息額は金利以外にも、「返済方式」や「最低返済額」によって大きく変わるのです。

1. 低金利のカードローンでも返済方式によって利息が増える

各カードローンの商品概要を見ると、返済方式が書かれています。

この返済方式によって毎月の返済金額や利息額が決まるので、必ず確認しておきましょう。

各カードローンの返済方式を、下記の表にまとめました。

| 業種 | 会社名 | 返済方式 |

|---|---|---|

| 消費者金融 | アコム | 定率リボルビング方式 |

| プロミス | 残高スライド元利定額返済方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング | |

| SMBCモビット | 借入後残高スライド元利定額返済方式 | |

| レイク | 残高スライドリボルビング方式 元利定額リボルビング方式 |

|

| 銀行カードローン | 三菱UFJ銀行バンクイック | 借入残高リボルビング定率方式 |

| 楽天銀行スーパーローン | 残高スライドリボルビング返済D | |

| みずほ銀行 | 残高スライドリボルビング方式 | |

| イオン銀行カードローン | 残高スライドリボルビング方式 | |

| 三井住友銀行 | 残高スライドリボルビング方式 | |

| りそな銀行 | 残高スライドリボルビング方式 | |

| じぶん銀行 | 残高スライドリボルビング方式 | |

| 住信SBIネット銀行MR.カードローン | 残高スライドリボルビング方式 |

表を見ると残高スライド方式を採用している会社が多いことに気づくかと思います。

ではそれぞれの返済方式の違いと、利息額への影響を見てみましょう。

計算が苦手な方にとっては面倒な内容かもしれませんが、理解しておいて損はありません!できる限りわかりやすく説明しますね!

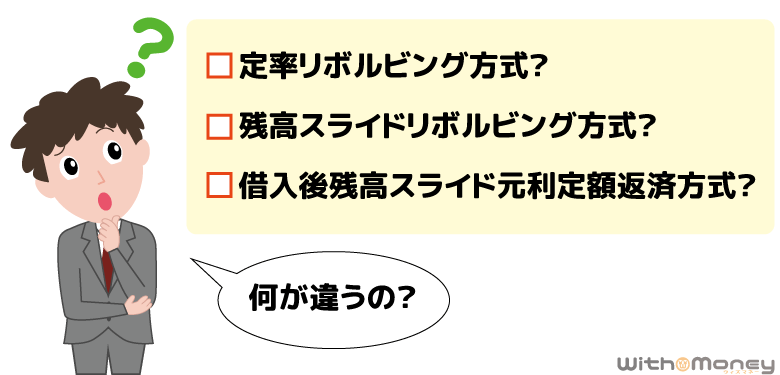

定率リボルビング方式と定額リボルビング方式の違い

リボルビング払いの中に「定率リボルビング払い」と「定額リボルビング払い」があります。

定率リボルビング払いは、毎月の借入額に関係なく、残高の◯%を返済するということです。

たとえば定率リボルビング払いを採用しているアコムの返済方法は、「借り入れ金額×一定の割合=返済額」という計算式で返済金額が決まります。

「一定の割合」はアコムが独自で決めた割合で、借入限度額によって変動します。

一方、定額リボルビング払いは、月々定額(同じ金額)を返済する方式です。

カードローンの場合は次に紹介するスライド方式とセットになっていることが多く、基本的には毎月同じ金額を返済しますが、新たに借入をしたり、返済をして借入残高が一定額まで減ることで返済額が変わる仕組みになっています。

少し複雑なのは、このスライド方式も「借入後残高スライドリボルビング方式」と「残高スライドリボルビング方式」の2種類あることです。

借入後残高スライドリボルビング方式と残高スライドリボルビング方式の違い

残高スライド方式は、2種類の返済方法に分かれており、それぞれに違いがあります。

| 借入後残高スライドリボルビング方式 |

|

|---|---|

| 残高スライドリボルビング方式 |

|

借入後残高スライドリボルビング方式

借入後残高スライドリボルビング方式について、詳しく紹介しましょう。

借入金額に対して、以下のような最低返済額を設定している消費者金融があるとします。

| 借入後残高 | 最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超過、20万円以下 | 8,000円 |

| 20万円超過、30万円以下 | 11,000円 |

| 30万円超過、40万円以下 | 11,000円 |

| 40万円超過、50万円以下 | 13,000円 |

たとえば30万円借入すると、毎月返済しなければならない最低金額は11,000円です。

これは追加で借入しない限り、完済まで11,000円と変わりません。

しかし、残高が10万円まで減った時に追加で5万円の借入をすると、借入残高が15万となり、毎月の最低返済額が8,000円に変わります。

こうした方式を、「借入後残高スライド方式」と呼びます。

※プロミスもホームページでは「残高スライド元利定額返済方式」と表示されていますが、計算方法の仕組みは「借入後残高スライド方式」とまったく同じです。

残高スライドリボルビング方式

一方「残高スライド方式」は、現在の借り入れ金額によって最低支払金額が変わります。

たとえば借り入れ残高が5万円なら最低返済額は3,000円、追加で借りて15万円になったら最低返済額は8,000円に上がり、逆に借入残高が1万円になったら最低返済額は自動的に1,000円になるというような仕組みです。

つまり返済が進むと毎月の返済負担が減るということですね。

これは残高スライドリボルビング方式のメリットと言えます。

ですが実は毎月の負担が減ることによって、返済完了までに時間がかかってしまい、利息を多く支払うことになってしまうのです。

毎月の負担を減らしたい人には嬉しい返済方式ですが、利息を節約したい人にとってはオススメできない返済方式です。

「アコム」と「イオン銀行カードローン」の返済方式と利息の違いを比較

それでは返済方式の違いが、利息にどこまで影響するのかを具体的に見てみましょう。

今回比べるのは返済方式が異なる「アコム」と「イオン銀行カードローン」です。

どちらも最低返済額で返済を続けた場合の利息を比較してみます。

それぞれの金利と返済方式をもう一度確認しておきましょう。

| アコム | 金利3.0%~18.0% 定率リボルビング方式 |

|---|---|

| イオン銀行 | 金利3.0~13.8% 残高スライドリボルビング方式 |

アコムで10万円借りたら支払う利息は1万8,272円

定率リボルビング方式を採用しているのが「アコム」です。

アコムで1~30万円の借入すると、借入残高の4.2%以上(千円単位)が最低返済金額となります。

つまり年利18.0%で10万円借入したら、毎月5,000円以上返済しなければなりません。

毎月5,000円を返済していると、下表のように利息総額は1万9,772円となります。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 5,000円 | 3,500円 | 1,500円 | 96,500円 |

| 2 | 5,000円 | 3,553円 | 1,447円 | 92,947円 |

| 3 | 5,000円 | 3,606円 | 1,394円 | 89,341円 |

| ↓↓ | ↓↓ | ↓↓ | ↓↓ | ↓↓ |

| 21 | 5,000円 | 4,715円 | 285円 | 14,344円 |

| 22 | 5,000円 | 4,785円 | 215円 | 9,559円 |

| 23 | 5,000円 | 4,857円 | 143円 | 4,702円 |

| 24 | 4,772円 | 4,702円 | 70円 | 0 |

| 累計 | 119,772円 | 100,000円 | 19,772円 |

さらに新規申込の場合だと30日間無利息期間があり、1回目の支払利息が発生しないため支払利息総額は1万8,272円となります。

イオン銀行カードローンで10万円借りたら支払う利息は3万3,689円

「イオン銀行カードローン」の場合、残高スライド方式を採用していて金利は3.8~13.8%です。

10万円借入した場合、最低返済額は3,000円から始まり、5万円以下になると2,000円、3万円以下は最大1,000円と月々の支出を抑えられるため、だんだん返済の負担が減るというメリットがあります。

| 返済日前日の利用残高 | 最低返済額 |

|---|---|

| 3万円以下 | 利用残高と利息(最大1,000円) |

| 3万円超 5万円以下 | 2,000円 |

| 5万円超 10万円以下 | 3,000円 |

| 10万円超 20万円以下 | 5,000円 |

| 20万円超 50万円以下 | 10,000円 |

年利13.8%で返済していると、以下のような結果になります。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 3,000円 | 1,866円 | 1,134円 | 98,134円 |

| 2 | 3,000円 | 1,887円 | 1,113円 | 96,247円 |

| ↓↓ | ↓↓ | ↓↓ | ↓↓ | ↓↓ |

| 24 | 3,000円 | 2,408円 | 592円 | 49,151円 |

| 25 | 2,000円 | 1,435円 | 565円 | 47,716円 |

| ↓↓ | ↓↓ | ↓↓ | ↓↓ | ↓↓ |

| 36 | 2,000円 | 1,646円 | 354円 | 29,150円 |

| 37 | 1,000円 | 665円 | 335円 | 28,485円 |

| ↓↓ | ↓↓ | ↓↓ | ↓↓ | ↓↓ |

| 71 | 1,000円 | 981円 | 19円 | 682円 |

| 72 | 689円 | 682円 | 7円 | 0円 |

| 累計 | 133,689円 | 100,000円 | 33,689円 |

注目するところは、支払い残高が少なくなるにつれて、最低返済額も減るという点です。

イオン銀行カードローンはアコムに比べて低金利ですが、月々の返済額が低く支払い回数が3倍にもなるため、利息も多く払うことになります。

定率リボルビング方式のアコムと残高スライドリボルビング方式のイオン銀行カードローンを比較したところ、結果的に金利の低いイオン銀行の方が15,417円多く利息を払う結果となりました。

もちろん、返済方式だけでこのような結果になったとは言えませんし、各金融機関の条件や借り入れ金額によっては、金利が低いところで借りる方が利息を抑えられる場合もあります。

ですが、返済方式を無視できないという事を覚えておきましょう。

残高が減ることで最低返済額が少なくなる残高スライドリボルビング方式は、元本が減りにくい仕組みなので、返済が進まず利息が増えやすい。

2. カードローンの最低返済額が低いと利息が増えやすい

利息が増える原因になるのは、返済方式だけではありません。

各金融機関で設定されている最低返済額も、利息に大きく影響します。

下の表は新規申込で10万円借入し、最低返済額で返済していった場合の、支払回数と利息の支払総額をまとめたものです。

今回は、各社が決めている上限金利で毎月1回の返済として計算してみました。

※無利息期間を設定している場合、その分を差し引いて表示しています。

| 会社名 | 上限金利 | 最低返済額 | 支払回数 | 利息の総支払額 |

|---|---|---|---|---|

| オリックス銀行 | 年17.8% | 7,000円 | 17回 | 1万3,209円 |

| みずほ銀行カードローン(※1) | 年14.0% | 2,000円 | 76回 | 5万897円 |

| 楽天銀行スーパーローン | 年14.5% | 2,000円 | 78回 | 5万4,259円 |

| 住信SBIネット銀行 MR.カードローン |

年14.79% | 2,000円 | 79回 | 5万6,304円 |

| プロミス | 年17.8% | 4,000円 | 32回 | 2万4,381円 |

| アコム | 年18.0% | 5,000円 | 24回 | 1万8,272円 |

※1 借入限度額が200万円以下の場合で算出

オリックス銀行の場合、みずほ銀行など他の銀行カードローンに比べて高金利ですが、最低返済額が一番高いため、利息の総支払額も一番低い結果となりました。

ただし毎月7,000円の返済が厳しいという方にはオススメできません。

7,000円が払えず返済を滞納してしまっては、滞納分の利息がさらに付加されるためです。

毎月の負担を減らすなら、最低返済額が低いカードローンを選ぶべきですが、こちらもただ低ければよいというわけではありません。

アコムとプロミスを見てわかるように、月々の返済額が1,000円しか変わらないのに、プロミスの方がなかなか返済が終わらず利息を多く支払うことになります。

支払利息を抑えたいならば、毎月の返済可能な金額と金利とのバランスを考えることが得策でしょう。

最低返済額が低いほど毎月の負担は少ないが、その代わりに返済期間が長くなるので利息の総額が増えてしまう。

カードローンの利息を減らす方法

カードローンの利息は金利だけで決まるのではなく、返済方式や最低返済額も大きく関係すると紹介しました。

ここからは、さらにカードローンの利息を減らす方法を4つ紹介します。

無利息期間のあるカードローンでお金を借りる

カードローンの中には、「無利息期間」を設けているカードローンがあります。

無利息期間とは、利息が発生しない期間のことで、カードローン会社によって適用期間や適用条件が異なります。

| 会社名 | 無利息の期間 | 適用条件 |

|---|---|---|

| アコム | 契約日の翌日から30日間 | 初回利用者 返済日は「35日ごと」を選択 |

| アイフル | 契約日の翌日から最大30日間 | 初回利用者 |

| プロミス | 初回借入日の翌日から30日間 | 初回利用者 メールアドレスの登録 明細書は「Web明細」を選択 |

| レイク | Web申込で初回契約日の翌日から60日間 | 初回利用者 Webで申込み 契約額は1~200万円まで 30日間無利息、180日間無利息と併用不可 無利息期間経過後は通常金利適用 |

| 借入額5万円まで初回契約日の翌日から180日間 | 初回利用者 契約額1万円~200万円まで 30日間無利息、60日間無利息と併用不可 無利息期間経過後は通常金利適用 ※貸付条件要確認 |

|

| ノーローン | 何度でも1週間無利息 | 初回借入日の翌日から1週間 完済日の翌月以降の借入日から1週間 |

もし無利息期間中に完済できれば、利息を一切支払うことなく、お金を借りることも可能です。

「給料日までの1週間だけ10万円を借りたい。」といったように、1ヶ月以内で完済できる少額融資を希望する方は無利息期間があるカードローンを選ぶといいでしょう。

無利息期間が利用できる条件として、「初めて利用する方」としているカードローンがほとんどなので、無利息期間を活用したいなら今まで利用したことがないカードローンに申し込んでください。

積極的に繰り上げ返済をする

最低返済額は利息に大きく影響し、最低返済額が低いと返済期間が長くなるため、その分利息が増えてしまいます。

ただし、最低返済額による利息の増加は「繰上返済」をすることによって解決可能です。

繰上返済とは、毎月返済しなければならない金額よりも多く返済すること。

毎月の返済時に最低返済額よりも多い金額を入金することで、簡単に繰上返済ができます。

また返済日に関係なく、いつでもお金が準備できたらすぐに入金することも可能です。

利息は1日ごとに発生するので、お金が手元に入ったときに、できるだけ早く返済することでさらに利息の節約ができます。

繰上返済については、事前にカードローン会社に連絡する必要もありません。

1日でも早く完済することが、利息をできるだけ安くするポイントです。

金利の交渉をして金利を下げる

カードローンを長期間利用し、滞納もなく毎月きちんと返済している方なら、金利の引き下げ交渉に応じてもらえる可能性があります。

金利の引き下げに応じてもらいやすいタイミングは、限度額を増額するときです。

たとえば限度額が50万円で金利18.0%の方が、100万円に増額するとしましょう。

100万円以上の貸付は、上限金利が15.0%までと法律で決まっているので、100万円以上の増額が認められると確実に金利が下がります。

増額時以外でも金利の交渉をすることは可能ですが、いずれにしても利用者の信用度が高いことが重要です。

金利を引き下げるカードローンはもちろん、他社借入でも滞納があってはなりません。

金利の引き下げ交渉をするまでに、利用実績をつくるようにしましょう。

カードローンのおまとめや借り換えをする

複数社から借入をしている場合や、金利が高い金融機関でお金を借りている場合は、「おまとめ」や「借り換え」をすることで金利が下がる可能性があります。

おまとめとは、複数社で借りているお金を1社にまとめることを言い、複数社の借入金額を合計すると高額になることが多いため、金利が低くなりやすいのです。

また単純に金利が低いカードローンに借り換えることも、利息の節約につながります。

ただし前項でも説明したとおり、低金利のカードローンにまとめたり、借り換えたとしても、毎月の返済金額が少なければ利息を減らすことはできません。

無理のない範囲で、できるだけたくさん返済できるよう、返済計画を立ててからおまとめや借り換えをすることをオススメします。

カードローンの利息に関するトラブルの対処法

カードローンをすでに利用している方は、利息の節約以外にも利息に関する悩みがあるでしょう。

ここでは、利息を節約したところで、すでに返済すること自体が厳しいという方や、過去に利息を払いすぎてしまったという方のための対処方法を紹介したいと思います。

カードローンの返済が遅れてしまったら利息だけでも支払う

カードローン返済は1日でも遅れてしまうと、延滞扱いとなります。

カードローンの返済を滞納すると、信用情報機関に記録がのこり、今後のローン契約に影響する可能性が高いのです。

返済日に決まった返済額が用意できないとわかった場合、放置せずに、とにかくまずカードローン会社に電話をして、相談してみましょう。

その際に、返済額の支払いが厳しければ利息だけでも支払うように、提案されることがあります。

利息だけでも返済しておけば延滞扱いにならず、信用情報機関に「延滞」と記録されることもありません。

ただ利息だけ返済しても、元本はまったく減らないので、翌月も同じ分だけ利息が発生します。

利息のみの返済は、あくまで一時的な処置と考えて、できるだけ早く元本を返済しましょう。

カードローンの利息を払いすぎてしまったら過払い金の請求をする

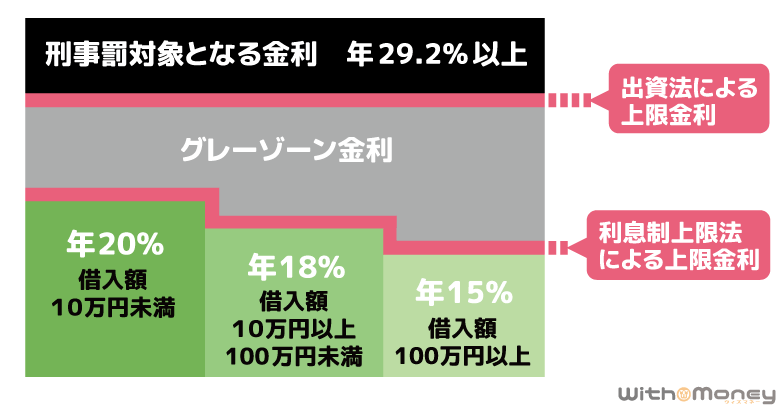

2010年(平成22年)6月17日以前にお金を借りた方は、利息を払い過ぎているかもしれません。

現在の貸金業法に改定前、出資法と利息制限法の2つの上限金利がありました。

当時の出資法の上限金利は年29.2%で、それ以上の金利でお金を貸すと刑事罰の対象となっていました。

一方、利息制限法の上限金利は、現在と同じで最高20%です。

出資法と利息制限法の上限金利に差があることがわかりますね。

そして利息制限法で定められた上限金利と、出資法で定められた上限金利の間の金利を「グレーゾーン金利」と呼び、多くの貸金業者がグレーゾーン金利でお金を貸していたのです。

グレーゾーン金利で利息を支払っていた人は、利息を払い過ぎていることになります。

この払いすぎた利息は、「過払い金返還請求」をすることで、返って来る可能性が高いです。

過払い金返還請求ができるのは、当時借り始めた借金を今現在返済中の方と、借金を完済してから10年以内の方です。

過去の借金で思い当たる方は、過払い金返還請求に詳しい専門家に相談しましょう。

【まとめ】カードローンの利息を減らす一番の方法は早く完済すること

カードローンの利息について詳しく紹介しました。

利息と金利の関係や利息の算出方法は、必ず理解した上でお金を借りましょう。

利息の総支払額は金利だけでなく、カードローンごとに異なる返済方式や最低返済額によって決まります。

カードローン会社の公式サイトで、「返済シミュレーション」をすると、完済までの利息額が簡単に計算できるのでオススメです。

また利息をできるだけ安く抑えるなら、最低返済額で返済を続けるのではなく、繰上返済をして1日でも早く完済するようにしましょう。

利息は借入残高が残っている限り毎日増え続けます。

低金利のカードローンを選ぶことよりも、できる限り早く完済することの方が利息の節約となるのです。

最後に利息を増やさないためのポイントをまとめたので、参考にしてください。

- 借入前に利息の計算方法や、利息が発生する仕組みを把握しておく

- 残高スライドリボルビング方式は元金が減りにくい返済方式なので要注意

- 利息を節約するなら、できるだけ早く完済することが最も効果的

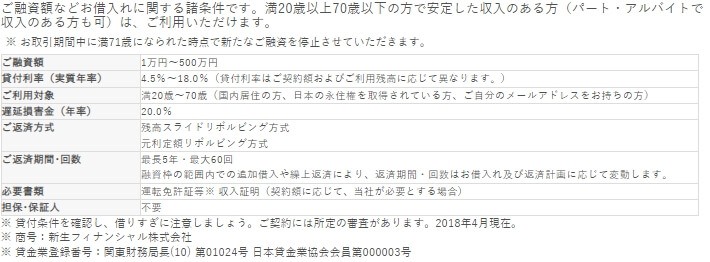

レイクの貸付条件