プロミスの「アプリローン」は、プロミスだけのスマホアプリキャッシングサービスです。

プロミスの公式アプリをスマートフォンにダウンロードすれば、申し込みから借り入れ、されには返済までスマホ1台で完結します。

またプロミスのアプリローンは「スマホATM取引」が利用でき、プロミスカードなしでもお近くのセブン銀行ATMから現金の引き出しや返済ができます。

プロミスカードの発行を待ったり、プロミスカードを持ち歩くといった手間もないので、大変便利なサービスと言えるでしょう。

今回は「アプリローンを使ってお金を借りたい!」という方向けに、アプリのダウンロード方法や機能、申込みから返済までの使い方をわかりやすく紹介します。

目次

プロミスの「アプリローン」とは?

はじめに「アプリローンは普通のプロミスカードローンと何が違うの?」という疑問を解消したいと思います。

プロミスの「アプリローン」は、スマートフォンのアプリからキャッシングの申し込み、借り入れ、そして返済ができるプロミスだけのサービスです。

アプリから申し込みができるとあって、通常のプロミスカードローンよりも利用しやすいと感じるでしょう。

ただ借り入れまでの手続きが手軽なのであって、「金利が低い」「審査が甘い」など、いわゆる貸付条件面でお得になるサービスではありません。

アプリローンで申し込んだ場合も、プロミスの普通のカードローンと同じ貸付条件が適用されます。

プロミスのアプリローンへ申込む前には、つぎの貸付条件を確認しておきましょう。

| プロミスの貸付条件 | |

|---|---|

| 借入限度額 | 500万円まで |

| 金利 | 4.5%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 申込み条件 | 年齢18歳以上、74歳以下の本人に安定した収入のある方※1 |

| 返済期日 | 5日・15日・25日・末日の中から選択 (口座振替は毎月5日) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 不要 |

| その他 | 審査は最短3分※2(土日・祝申込み可) |

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

またプロミスカードローンでは初回契約者に限り、初回借入日の翌日から30日間の無利息期間が適用されますが、アプリローンでも同じく30日間の無利息期間が利用できます。

ではアプリローンと通常のプロミスカードローンとの違いは何かというと、アプリローンはスマホATM取引が使える点です。

スマホATM取引とはプロミスカードがなくても、スマホだけでセブン銀行ATMでお金を借りたり返したりできるサービスです。

通常プロミスをWeb完結で申し込めばカードレスの契約となり、借り入れ方法は自動的に「振込融資」一択でした。

そのためATMで借り入れや返済をしたい人は、ローンカード発行のためプロミスの自動契約機へ出向いて手続きをする必要がありました(または自宅郵送)。

しかしアプリローンのスマホATM取引を利用すれば、ローンカードがなくてもセブン銀行ATMで現金を引き出せるので、Web完結でも即日で現金の借り入れが可能となったのです。

すでにプロミスを利用中の人も、アプリをダウンロードすればセブン銀行スマホATM取引が利用できます!

プロミスアプリローンを利用するメリット5つ

通常のプロミスカードローンとアプリローンでは、サービス内容ですこし違いがあると紹介しました。

これまでにカードを使ってのキャッシングに慣れているという人にとっては、「アプリローンのなにがいいの?」と疑問に思うかもしれませんね。

ここではプロミスの独自サービスである、アプリローンのメリットを5つ紹介します。

1. 新規申込みから借り入れ・返済までスマホで完結する

プロミスアプリローンのメリットは、いつでもどこでも申し込みができ、場所や時間に関係なく借り入れや返済の手続きができるという点です。

プロミスの自動契約機に出向く必要はないので、お近くにプロミスの自動契約機がない方でも便利に使うことができます。

さらにカードの発行もないので、自宅への郵送物もありません。

とくにカードローンの利用がはじめてという人は「プロミスの自動契約機に入るところを人に見られたくない」「家族にバレることなくお金を借りたい」と思う人が多いでしょう。

プロミスのアプリローンなら来店不要・自宅に郵送物がないので、周りにバレずに借り入れができるのです。

2. カードレスでセブン銀行ATMから現金が引き出せる

先程も紹介したように、アプリローンの最大のメリットは、セブン銀行ATMのスマホATM取引で借り入れや返済ができることです。

ちなみに通常のプロミスカードローンでも、Web完結で申し込めば、カードレスキャッシングが可能となります。

通常のプロミスカードローンをWeb完結で申し込むと、申し込みから契約までWeb上で済ますことができ、審査に通れば振込融資での借り入れができるようになります。

そしてプロミスのアプリをダウンロードすることで、振込融資だけでなくセブン銀行のスマホATM取引でも借り入れが可能となるわけです。

さらにプロミスのアプリからも振込融資の手続きが可能なので、頻繁に振込融資の借り入れと返済を繰り返す予定なら、プロミスのアプリをダウンロードしておくと便利でしょう。

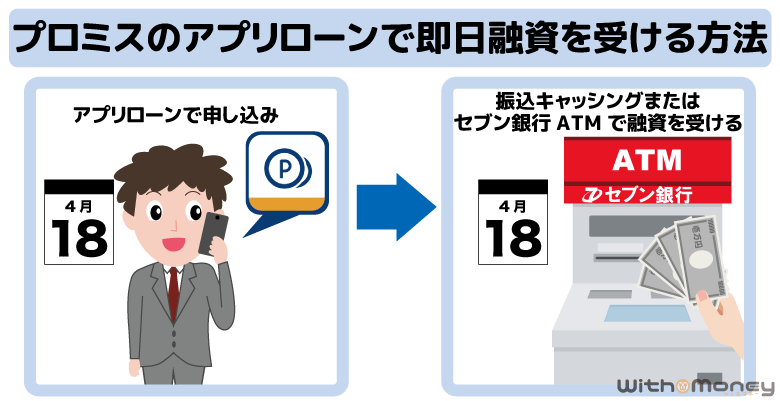

3. 来店なし!即日融資でお金を借りることができる

プロミスは審査が最短3分で完了するため、申し込みの時間によっては、即日融資も可能です。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

ただプロミスのカードローンに申し込み、即日で現金を借りようと思ったら、Webで申し込んだあとに、プロミスの自動契約機で契約手続きをし、プロミスカードを受け取る必要があります。

近くにプロミスの自動契約機があればよいのですが、プロミスの自動契約機がない場合は、カード受け取りに手間がかかりますよね。

ですがアプリローンなら、アプリがローンカードの代わりとなってセブン銀行ATMからキャッシングができるため、Web完結で契約し、カードを受け取らなくても即日で現金の借り入れができるのです。

ちなみにWeb上ですべての契約を済ませた場合、カード受け取りを選ぶと郵送となるので、即日に受け取ることはできません。

ですからプロミスで即日キャッシングするならアプリローンが断然便利と言えます。

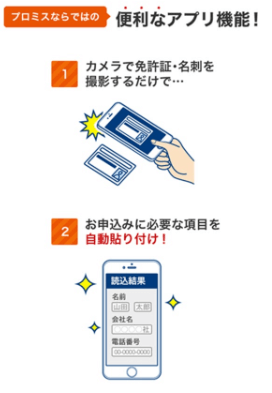

4. 運転免許証を撮影すれば申込フォームに自動で情報入力できる

プロミスのアプリローンには、個人情報の自動入力という便利な機能があります。

アプリを起動し運転免許証や名刺をスマートフォンのカメラで撮影すると、読み取った名前や住所、電話番号が申込フォームへ自動入力されるので入力の手間が省け便利です。

とくに勤務先の名刺があれば、面倒な勤務先住所や電話番号も自動入力で完了するのが嬉しいポイント。

さらに撮影した画像は、のちほど審査の必要書類として必要があればそのまま提出できます。

プロミスカードローンを申し込む場合でも、必要書類の提出はアプリから可能となっているので、必要書類提出のタイミングでアプリをダウンロードするのもよいでしょう。

5. アプリ内の専用クーポンが使える

プロミスのアプリローンには、クーポン画面をお店の人に見せるだけで割引になるアプリdeクーポンというサービスがあります。

クーポン利用のために面倒な会員登録などはないので、ぜひ利用したいですね。

一例としては「PIZZA-LAのピザLサイズ500円off(2019年12月)」など身近な飲食店から、日帰り湯・レジャー施設・ホテル・レストラン・レンタカーまでざまざまです。(※クーポンの内容は定期的に変わります)

クーポン画面には「プロミス」の文字は入っていないので、お店の人にキャッシング利用者であることがバレる心配はありません。

プロミスアプリローンを利用するデメリット3つ

プロミスのアプリローンがとても便利でお得なサービスであることを紹介しましたが、じつは利用するにあたっていくつかデメリットもあります。

もしかするとアプリローンよりも通常のプロミスカードローンの方が便利に使える方もいるかもしれないので、アプリローンのデメリットも確認しておきましょう。

1. スマホATM取引が使えるのはセブン銀行ATMに限られる

プロミスの「アプリローン」なら、カードがなくてもATMで借入・返済ができるセブン銀行のスマホATM取引が利用できるとご紹介しました。

ただこのスマホATM取引が使えるのはセブン銀行ATMだけに限られます。

スマホATM取引対応のコンビニATM

| ATM | 設置コンビニ | スマホATM対応 |

|---|---|---|

| セブン銀行ATM | セブンイレブン | ○ |

| ローソンATM | ローソン | × |

| E-net | ファミリーマート ミニストップ |

× |

※すべての取引にATM手数料がかかります。

ローソンのローソンATMやファミリーマートのE-netでは、プロミスのローンカードがなければ借り入れや返済はできないのです。

またスマホATM取引はカードレスでATMが利用できますが、プロミスの取引には利用手数料がかかることに注意しましょう。

手数料は借り入れ、返済それぞれ一回の取引につき、金額が1万円以下なら110円、1万円超えなら220円です。

2. アプリやATMのメンテナンス時間は使えない

プロミスのアプリローンは、アプリのメンテナンス時間(毎週月曜の0時から7時まで)は利用停止になります。

さらにセブン銀行ATMにもメンテナンス時間があり、スマホATM取引の利用はプロミスのアプリとATMがどちらも使える時間帯でなければ利用できません。

セブン銀行ATMの営業時間は毎日23時50分~0時10分とほぼ24時間ですが、それ以外の約20分間はメンテナンスのため利用できないので注意しましょう。

またアプリが動作しない環境(スマホが圏外や充電切れ)では、プロミスのアプリローンが使えません。

急ぎの時にアプリが使えなくても困らないように、プロミス公式サイトの会員サービスからログインしたり、スマホATM取引以外での借入方法や返済方法を確認したりしておくとよいでしょう。

3. スマホ画面からプロミスのユーザーとバレる可能性がある

プロミスのアプリローンは、来店や郵送物なしで誰にも知られずにスマホひとつで手続きができます。

しかしスマホ画面に表示されたアプリを見られてプロミスの利用がバレてしまうという、スマホならではの危険性もあります。

![]()

アプリローンのアイコンはプロミスとわからないようにシンプルな作りになっていますが、最近ではアプリローンのCMが多く流れているので、気づかれてしまうこともあるでしょう。

心配な方はスマホのホーム画面でフォルダを作りその中に入れておけば、アイコンが目立たなくなるので、オススメです。

さらにスマホのプッシュ通知にも注意が必要です。スマホの画面上にプロミスからのお知らせがプッシュ通知されると、かなり目立ってしまいます。

プッシュ通知を見られたら困るという人は、アプリをダウンロードした際に、プッシュ通知を「許可しない」に設定しておきましょう。

プロミスのアプリローンを利用するには審査がある

プロミスのアプリローンを利用するには、プロミスの公式サイトやアプリから申し込みをして、審査に通る必要があります。

プロミスの公式サイトから申し込んでも、プロミスのアプリから申し込んでも同様の審査が行われるので、アプリから申し込んだからといって審査が甘くなったり、審査内容が簡素化されることはありません。

またアプリローンもカードローンと同様に、審査の段階で在籍確認が行われますので、くわしく見ていきましょう。

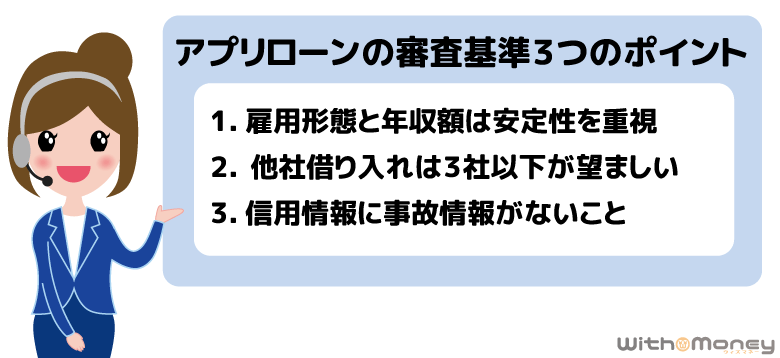

プロミスアプリローンの審査基準

アプリローンの審査基準はおもに「収入」「他社借入状況」「信用情報」の3つです。

1. パート・アルバイトでもOK!年収額は安定性を重視

プロミスアプリローンの申込条件は「年齢18歳以上、74歳以下の本人に安定した収入のある方」となっています。

つまり、安定した収入であることは絶対条件です。

安定した収入というと、正社員や年収が高い人でなければ審査に通らないと思うかもしれませんが、そうではありません。

まず雇用形態ですが、正社員や公務員以外でも、アルバイトやパートで毎月一定の収入がある方なら審査に通る可能性は十分あります。

もちろん雇用形態の安定性という意味では、正社員の方が審査に有利でしょう。

ただプロミスの審査においてもっと大切なのが、毎月の収入の安定性です。年収が低くても、申込時に安定した収入がある状態なら審査に通りやすいと言えます。

逆にいうと、年収が高くても毎月の安定した収入が見込めない場合は、審査に通りにくいでしょう。

たとえば年収500万円のフリーランサーと、年収200万円のパートタイマーですと、年収が低いパートタイマーの方が審査に通りやすいということですね。

また勤続年数も、収入の安定さを確認するのに重要なポイントとなります。

同じ職場で働き続けているほど収入が安定していると見られますので、入社後1~3ヶ月程度の人は、審査において厳しく見られる可能性が高いです。

勤続年数が短くて不安な人は、申し込み前にプロミスに相談してみるとよいかもしれません。

2. 他社借入件数と借入金額は少ない方が審査に通りやすい

すでに他社で借金をしていてもプロミスの審査に通る可能性はありますが、いくつかの条件があります。

まずは、他社借り入れ件数が2~3社程度であること。

一概には言えませんが、4社以上であれば審査に通る可能性は低く、5社以上あれば「多重債務(借金返済が困難な状態)」を疑われ審査通過はできないといわれています。

他社借り入れ件数は多くても2~3社程度が望ましいでしょう。

また借り入れ総額も重要で、プロミスでは総量規制という法律により、利用者の年収の3分の1を超える貸付は原則できないのです。

プロミスの希望限度額は、他社借入金額をあわせて、年収の3分の1までにおさめましょう。

ちなみに「他社借入」とは、「クレジットカードのキャッシング枠と消費者金融からの借り入れ」の2つが対象となります。奨学金や住宅ローンなどは総量規制の対象外です。

総量規制の対象となる借り入れ

| 含まれる | ・クレジットカードでのキャッシング枠 ・消費者金融のカードローン |

|---|---|

| 含まれない |

・クレジットカードでのショッピング枠 ・銀行カードローン ・住宅ローン ・自動車ローン ・奨学金など |

すでに完済しているカードローンでも、契約状態であるなら他社借入件数に含まれます。もし使っていないカードローンがあれば、プロミスの審査前に解約手続きをしておくとよいでしょう。

3. 信用情報に事故情報がないこと

アプリローンの審査では必ず申込者の信用情報の確認が行われます。

信用情報とは、今まで利用したローンやクレジットカードの申し込み内容や、返済の履歴情報のことです。

もしあなたの信用情報に、金融事故情報があると、プロミスを含む新規のローン審査には通りにくくなります。

金融事故情報は「ブラックリスト」や「信用情報に傷がある」とも言われますが、具体的には長期延滞(2ヶ月~3ヶ月の支払い遅れ)や債務整理をした履歴のことを指します。

普段からクレジット履歴を良好にしておき、長期延滞を起こさない心がけが必要ですね。

※ちなみに信用情報機関には「異動情報」という名前で記録されています。

プロミスアプリローンの審査申込みに必要な書類

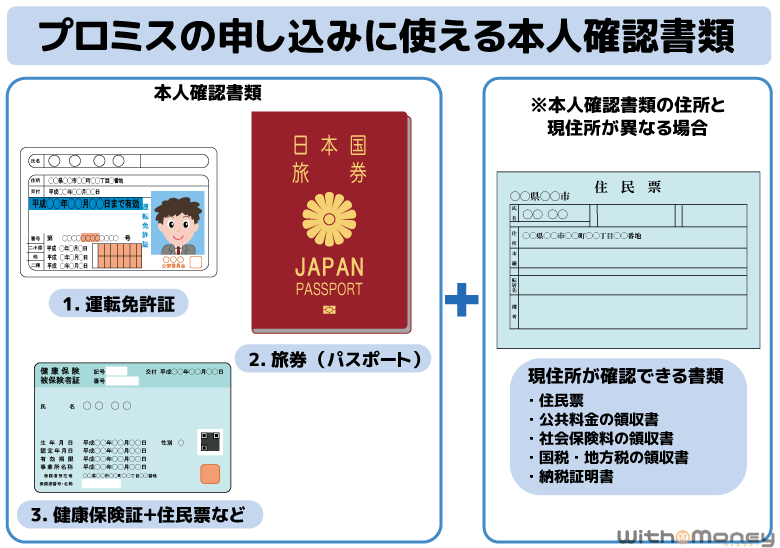

プロミスの審査では書類の提出が必要で、アプリから本人確認書類と収入証明書を提出します。

アプリローンの本人確認書類

プロミスで本人確認書類として認められているのは、次の3点です。

- 運転免許証

- パスポート

- 健康保険証+α1点

※健康保険証を提出する際は記号と番号、QRコード部分を見えないように加工してから提出する。(QRコードは、(株)デンソーウェーブの登録商標です。)

本人確認書類は顔写真付きのものでなければいけません。

顔写真のない「健康保険証」を提出する場合と、本人確認書類の「記載されている住所が現住所と異なる場合」は、次の書類のうちから1点を+αの書類として一緒に提出する必要があります。

- 国税または地方税の領収書

- 納税証明書

- 社会保険料の領収書

- 公共料金の領収書(電気、水道、ガス、NHK料金など)

- 住民票の写し、または住民票の記載事項証明書

※いずれか1点。

アプリローンの収入証明書類

本人確認書類に加え、次に該当する人は「収入証明書類」の提出が必要です。

- プロミスでの借入が50万円を超える

- 他社の借入とプロミスでの希望額の合計が100万円を超える

収入証明書類とは、次のような書類です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 給与明細書(直近2ヶ月+1年分の賞与明細書)

賞与がない場合は、直近2ヶ月の給与明細書だけを提出します。

また自営業の方(個人事業主)は、50万円以下の借り入れでも、収入証明書類の提出を求められる場合がありますので、前もって準備しておくとよいでしょう。

営業許可証や報酬明細書などもあれば安心です。

プロミスアプリローンの審査と在籍確認

アプリローンの審査でも、通常のプロミスカードローン同様に、必ず在籍確認が行われます。

在籍確認とは、申込者の勤務先にプロミスのオペレーターが直接電話をかけ、申込者本人が本当に籍をおいて働いているかどうか確認することです。

「プロミスから電話があると、職場にキャッシングのことがバレてしまうのでは?」と不安になる方もいますが、オペレーターは個人名を名乗るなど、利用者のプライバシーには最大限配慮されています。

ではプロミス在籍確認の会話例を、申込者本人が電話に出る場合と出ない場合とで見比べてみましょう。

申込者本人が電話に出る場合

| プロミス担当者 | 「もしもし、私△△と申しますが〇〇さんはいらっしゃいますでしょうか?」 |

|---|---|

| 電話を受けた人 | 「はい、少々お待ちくださいませ」 |

| 申込者 | 「もしもし、〇〇です」 |

| プロミス担当者 | 「〇〇〇〇(フルネーム)様でしょうか?」 |

| 申込者 | 「はい」 |

| プロミス担当者 | 「この度はご利用ありがとうございます。私プロミス株式会社の〇〇と申します。在籍の確認は完了となりますので、次の手続きを進めさせて頂きます。ご対応ありがとうございました」 |

申込者本人が電話に出られない場合

| プロミス担当者 | 「もしもし、私△△と申しますが〇〇さんはいらっしゃいますでしょうか?」 |

|---|---|

| 電話を受けた人 | 「申し訳ございません。〇〇は只今席を外しておりまして……」 |

| プロミス担当者 | 「そうでしたか。では携帯電話のほうにご連絡してみます。ありがとうございます。では、失礼いたします。」 |

このように申込者本人が席を外していたり会議中で電話に出られなくても、本人が在籍していると確認できれば在籍確認は完了となります。

プロミスの在籍確認の口コミを見ると、「知らない間に終わっていた」などの意見が多いのはそのためです。

それでも在籍確認について不都合や事情がある場合、プロミスなら電話以外の方法で在籍確認してくれることがあります。

プロミスアプリローンの使い方!申し込みから契約までの流れ

プロミスのアプリローンを使いたい!と思ったら、さっそく申し込みをしましょう。

まずアプリのダウンロードのタイミングですが、申し込みからすべてアプリで済ませたい人は、申し込む前にダウンロードを済ませておきます。

「審査に通るかわからないのに、先にアプリをダウンロードするのは嫌だ」という人は、プロミスの公式サイトから申し込みをしましょう。パソコンはもちろん、スマホでも24時間365日申し込み可能です。

申し込み後は必要書類を提出するときでもよいですし、契約まで全て済ませてからアプリをダウンロードすることもできます。

このように自分の好きなやり方を選択できますが、オススメは「スマホやパソコンでインターネット申込みを済ませてからアプリをダウンロードする」方法です。

この方法なら仮審査の結果を知ってからアプリをダウンロードできますし、アプリから簡単に必要書類の提出ができます。

それではアプリの使い方を、くわしく見ていきましょう。

アプリローンを使った申し込みの流れ

- プロミスの公式サイトから申し込む

- 「書類提出のお願い」メールが届く

- アプリのダウンロード

- アプリから必要書類提出

- 審査回答

- Webで契約手続き

1. プロミスの公式サイトから申し込む

まずパソコンまたはスマホから、プロミスの公式サイトにアクセスしましょう。公式サイトからは24時間365日いつでもWeb申し込みが可能です。

「新規申し込み」から申し込み手続きに進み、申し込みの各項目に、必要な内容を正確に記入してください。

なお申し込み時には勤務先情報も記入する必要があるのですが、勤務先電話番号や社員数、入社年月日の記入もあるため、事前にメモを手元に置いておくと申し込みがスムーズです。

すべての記入が終わったら、「同意して内容を確認」のボタンをクリックし、再度記入間違いがないか確認してください。確認がおわったら、申し込み完了となります。

審査に通るか不安な人は、申し込みの前にプロミス公式サイトから「借り入れシュミュレーション」をしてみましょう。審査通過の目安がすぐにわかりますよ!

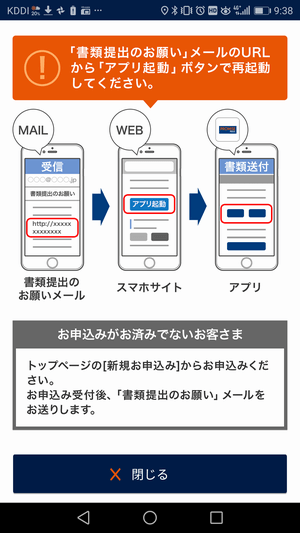

2.「書類提出のお願い」メールが届く

インターネットから申し込み後に、プロミスから「書類提出のお願い」というメールが届きます。

この時点でプロミスのアプリをダウンロードして、アプリから書類提出をする方法が効率的です。

なぜならメールが届いた時点で、プロミスの仮審査に通過している状態を意味するからです。

仮審査は、申し込み内容から「年齢など申込み条件を満たしているか」「総量規制以上の借り入れをしていないか」などの確認が行われ、問題がなければ審査に通過します。

もし申し込み前にアプリをダウンロードしてしまうと、仮審査に落ちてしまった場合には、そのアプリを使うことができず、不要なアプリが増えるだけとなってしまいます。

そのため仮審査に通らない可能性が考えられる場合は、仮審査の結果を待ってからアプリをダウンロードする方が、ムダな手間がないでしょう。

3. プロミス公式アプリのダウンロード

プロミスのアプリのダウンロードは、「書類提出のお願い」メールから行えます。

メールに指示されているURLをクリックすれば、アプリのダウンロード画面に移動しますので、アプリをダウンロードしましょう。

プロミスの公式ページのQRコードを読み取るか、アプリストアから自分で検索してダウンロードすることも可能です。

お使いのスマホやタブレット端末によって、ios版は「App Store」から、Android版は「Google Play」からアプリをダウンロードしてください。

またプロミスのアプリローンを利用するには、有効なメールアドレスの登録が利用条件となります。

メールアドレスは、プロミスよりお取引完了メールの送信などに利用されますので受信可能なアドレスを準備しましょう。

4. プロミスのアプリから書類提出

プロミスのアプリのダウンロードが完了したら、アプリにログインし書類を提出しましょう。

プロミスのアプリで書類提出をする流れ

- 「書類提出のお願い」メールに記載されたURLをタップ

- ブラウザが起動したら、そのボタンからアプリを起動する

- 「本人確認書類提出」を選び、スマホカメラが起動したら撮影

- 画像が鮮明に撮影できてたら「読込」を押して送信

上記の流れのように、アプリから必要書類を提出するときは、必ず「書類提出のお願い」メールに記載したURLからアプリを起動させます。

ダウンロード済みのプロミスのアプリを直接起動させると、書類提出の画像送信でエラーになることがありますので必ずメールのURLからアプリを起動するようにしましょう。

5. 審査結果の通知

審査が終わると、審査結果の通知はメールか電話で行われます。(申込み時に希望の方法を選べます。)

プロミスでは繁忙期(ゴールデンウィークやお盆や連休前など)は審査が混み合うことがあります。

申込みから1時間以上待っても何の連絡もない場合は、次の3つに当てはまらないか確認してみましょう。

プロミスで審査回答が来ない理由

- メールが迷惑メールフォルダーに入っている

- 在籍確認が完了していない

- 書類に不備がある

審査を急ぐ人は、申し込みが比較的少ない午前中を狙って申し込み手続きをしたり、申し込み後すぐにプロミスに問い合わせて、審査を急いでいるとオペレーターに伝えておくとよいでしょう。

6. 契約手続き(Web契約)

プロミスの審査に通過したら、つぎは契約手続きに進みます。

プロミスでは「WEBでご契約」「来店でご契約」どちらかを、申し込みフォームで選べます。

| 契約方法 | 特徴 | カード発行 |

|---|---|---|

| Webで契約 | インターネットで手続き | なし(郵送での受取り可) |

| 来店で契約 | 自動契約機へ来店して手続き | あり |

プロミスからインターネットで申し込むと、来店なしのWeb完結で契約ができるので、多くの人はWebでの契約を選ぶようです。

Web申し込みでは原則カード発行なしとなりますが、契約時に「カード郵送希望あり」を選択すれば後日郵送で受け取ることも可能です。

また契約時にカードなしを希望しても、後からカードを発行することもできるのでご安心ください。

無事に契約が完了したら、借り入れ可能となります。

書類提出時にアプリローンのアプリをダウンロードしておくと、契約後すぐにアプリから振込融資の申し込みができたり、お近くのセブン銀行ATMからキャッシングができます。

プロミスアプリローンを使った2つの借入方法

プロミスの審査に無事通過し、契約まで完了すればいよいよアプリローンでのキャッシングが可能となります。アプリローンの借入方法は次の3つです。

プロミスアプリローンの借入方法

- スマホATM取引(セブン銀行ATM)

- 振込キャッシング

現金がすぐ手元に必要だという人は、お近くのセブン銀行ATMからキャッシングするのがオススメ。

ネットの支払いやクレジットカードの引き落としに備えるなら、振込キャッシングが便利です。

では、それぞれの詳しい借入方法を順番に見てみましょう。

1. セブン銀行のスマホATMで借り入れする

セブン銀行ATMとスマホアプリとを連動させることにより、プロミスのカードなしでも借り入れが可能なサービスがスマホATM取引です。

セブン銀行ATMからプロミスを利用するときの操作方法は、つぎの通りです。

セブン銀行スマホATM取引の操作手順

- プロミスのアプリを起動してログイン

- アプリ内の「スマホATM取引」をクリック

- セブン銀行ATMの「スマートフォンでの取引」をタッチ

- ATMの画面にQRコードが表示

- アプリに表示される「出金」をクリック

- 4で表示されたQRコードをスマホで読み取り

- スマホに「企業番号」「ワンタイム暗証番号」が表示される

- ATM画面に、7で表示された企業番号を入力

- ATMがプロミスの取引画面にかわるので、さきほどのワンタイム暗証番号を入力

- あとはATMの手順に沿って取引を進める

ATM画面とスマホの操作をいったり来たりするので複雑そうに見えますが、手順に従って案内が表示されますし、慣れてしまえば難しく感じないでしょう。

スマホATMを使って取引する場合も、カードを使って提携ATMを利用する際と同様の手数料がかかりますのでご注意ください。

2. 振込キャッシングで借り入れする

振込キャッシングとは、必要なお金を口座に振り込んでもらえるサービスです。

アプリから簡単に手続きができますし、振込手数料はプロミス負担なので、無駄な出費を抑えることができます。

アプリ操作手順

- アプリへログイン

- メニューの「お客様情報の照会・登録(変更)」から希望の振込み先口座を登録

- メニューの「振込みキャッシング」を選択

- 振込希望金額を入力

プロミスでは瞬フリといって、手続きをしてから振込までの時間はわずか最短10秒で完了。

現在では三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関で24時間365日振込みが可能です。

なお振込人名義は「パルセンター」または「プロミス」の2つから選べます。

プロミスアプリローンの返済方法

プロミスのアプリローンなら、ローンカードを持ち歩くことなく返済することができます。

セブン銀行ATMからの返済も可能で、借り入れの際とほとんど同じ流れで手続き可能です。

セブン銀行ATMからアプリローンを使って返済する際は、借り入れの際に「出金」としていたところを、「入金」を選んで返済手続きを進めましょう。

ただしアプリローンを使ってセブン銀行ATMから返済する場合は、利用手数料がかかります。

毎月返済するたびに利用手数料を支払っていると、無駄な出費が重なってしまいますよね。

ですがプロミスの返済方法のなかには、手数料がかからない返済方法が5つもあるため、できるだけ手数料不要の返済方法を選ぶとよいでしょう。

手数料がかからないアプリローンの返済方法

- 口フリ(口座振替)

- インターネット返済

- プロミスATM

- Famiポート(コンビニマルチメディア端末)

これらの中でも来店不要で返済できるのは、「口フリ」と「インターネット返済」です。

Web契約の際に郵送物なしを選択すると、プロミスカードなしでの契約となるため、返済方法は口座振替を選ぶ必要があります。

口座振替なら毎月決まった日に自動で引き落とされるので、返済忘れが起きにくいというメリットもあります。

口座振替日は、毎月5日の固定ですが、PayPay銀行もしくは三井住友銀行が引き落とし口座の場合は、5日・15日・25日・末日のうちから選べます。

インターネット返済はアプリもしくはプロミス会員サービスから手続きができ、手数料もかかりません。

利用には対象金融機関のインターネットバンキングを持っていることが条件となります。

24時間365日インターネット返済の利用が可能ですが、深夜0時前後に手続きをすると、翌営業日に反映されることがあるので、返済日当日の手続きは余裕をもって行いましょう。

インターネット返済では金融機関で記帳したときに「PEトランスファーネット」、または「PAY-EASY」と表記されますが、プロミスへの返済を意味しますのでご安心ください。

【まとめ】プロミスのアプリローンはセブン銀行での借り入れと振込融資に最適

今回はプロミスの「アプリローン」についてご紹介しました。

プロミスのカードローンとアプリローンの最大の違いは、アプリローンならローンカードなしでもスマホアプリを使ってセブン銀行ATMから現金を引き出したり、返済ができるという点。

またアプリから振込キャッシングの手続きもできるので、とても便利なキャッシング方法と言えます。

お近くにセブン銀行ATMがある人、ローンカードを財布に入れておきたくない人は、とくに便利に使っていただけるでしょう。

またプロミスのアプリローンなら来店なし・郵送物なしのWeb完結で手続きが完了するので、周りの人にバレることなく借り入れができるのもポイントです。

最後に、プロミスアプリローンのメリットをまとめたので、キャッシング選びの参考にしてください。

- プロミスアプリローンは24時間いつでも申込み可能!最短即日融資!

- 申込みから返済まで、誰にも合わずにキャッシングを利用できる

- 郵便物なしで家族にバレない(カードレス)

- アプリがあればカードなしでもセブン銀行のスマホATM取引が使える

- アプリからカンタンに書類提出ができる