「プロミスでお金を借りて毎月無理なく返済できるかな?」

「プロミスを返済できる場所は近くにあるかな?面倒じゃないかな?」

このように、プロミスでお金を借りたいけど返済方法に不安があるという方もいるのではないでしょうか。

プロミスの返済方法について、きちんと知らないままプロミスの利用を始めてしまうと、返済日当日になって慌ててしまったり、返済遅れの原因になったりします。

そこで今回は、プロミスの6つの返済方法をわかりやすく解説するとともに、「返済日」や「返済金額」についても紹介していきます。

利息を節約できるお得な返済方法も紹介しているので、こちらも踏まえてプロミスを検討してみてください。

目次

プロミスの返済方法は6つ!コンビニATMでも返済可能

冒頭部分でも紹介しましたが、プロミスには7つの返済方法があります。

プロミスの返済方法一覧

| 返済方法 | 営業時間 | 特徴 | 手数料 | 1円単位取り扱い |

|---|---|---|---|---|

| インターネット | 24時間 | カードレス 即時反映 |

なし | ◯ |

| 口座振替 (口フリ) |

– | 自動引き落とし 返済忘れがない |

なし | × |

| プロミスATM | 7:00~24:00※ATMにより営業時間、休日が異なります。 | 返済のみカードレス可 | なし | × |

| 提携ATM (銀行、コンビニ) |

コンビニは原則24時間。銀行は店舗により異なる | コンビニや銀行など設置台数が多い | あり(三井住友銀行ATM=なし) | ×(三井住友銀行ATM=可) |

| マルチメディア端末(Famiポート) | 24時間 | ファミリーマートに設置 | なし | ◯ |

| 銀行振り込み | – | 銀行口座がない人に便利 | あり(振込手数料) | ◯ |

インターネット返済は24時間365日、外出せずに返済でき便利なので、利用している人が多い返済方法の一つです。

口座振替(口フリ)は返済期日になれば自動的に口座から引き落とされるので、うっかり返済を延滞するリスクがありません。

また仕事帰りによくコンビニに立ち寄る人は、コンビニATMやマルチメディア端末がオススメ。

ただし提携先のコンビニATMや銀行ATMでの返済は手数料がかかります。

手数料の節約ならプロミスの自動契約機に併設されたプロミスATMで返済するのもよいでしょう。

そのほかにも、インターネットの操作が苦手な人などは銀行振り込みで返済することもできます。

このようにプロミスでは7つの返済方法が用意されていて、自分にあった方法を選べます。

それではそれぞれの方法をくわしく見ていきましょう。

1. 手数料なしで24時間対応!プロミスのインターネット返済

プロミスのインターネット返済は24時間365日、深夜でも時間を気にせず「最短10秒で」返済ができます。

会員ページからログインして手続きをすることで、銀行の取引ページに移動しそのまま返済を行うため、手数料なしで返済できるのがメリットです。

ただしインターネット返済を利用するには、事前にインターネットバンキングへの登録が必要です。

プロミスのインターネット返済は、三井住友銀行、三菱UFJ銀行、PayPay銀行、みずほ銀行、楽天銀行、ほか約1100の金融機関でご利用可能となっています。

なかにはプロミスのインターネット返済に対応していない金融機関もあるので、公式サイトで事前に確認することをオススメします。

またインターネット返済は1円単位で返済ができるので、一括返済時にも有効です。

それでは、インターネット返済の利用手順をご紹介します。

インターネット返済の利用手順

- プロミスの会員サービスにログイン

- お借入れ・ご返済のお手続きから「インターネット返済のお手続きボタン」をクリック

- 返済金額を指定

- 金融機関を選択

- 金融機関へログイン

- インターネット返済実行(ペイジーで決済)

- 最後にプロミス画面に「返済完了」と表示されることを確認

プロミスの会員サービスにログイン後、金融機関のページに移動して振込実行を行いますので、各金融機関の「振込実行ボタン」を押すところまで必ず行いましょう。

プロミスの会員サービスの画面にもどり終了になりますが、まれに「セキュリティ警告」と表示される場合があります。その場合「はい」を実行すれば進められるので慌てず処理しましょう。

毎月第3日曜日0時~6時までの間と、毎週月曜日0時~7時までの間はメンテナンスによりインターネット返済のサービスを停止しています。

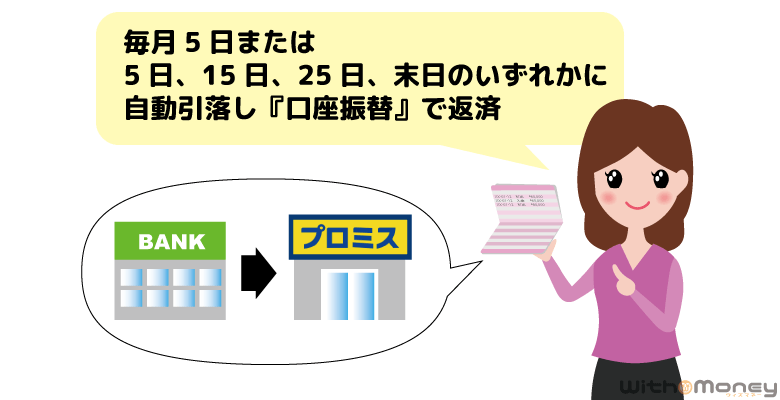

2. 返済日を忘れがちな人は口座振替(口フリ)で返済

口座振替とは、毎月自動で銀行口座から引き落としされる返済方法で、返済忘れの心配がなく、手数料が無料なので使い勝手のよい返済方法です。

ただしプロミスの返済方法を口座振替(口フリ)にするには事前に登録が必要なので、確認しておきしましょう。

プロミス口座振替(口フリ)の登録方法

プロミスでは会員サービスから口座振替登録が可能で、登録手順についてはつぎの通りです。

プロミスの口座振替(口フリ)で返済する手順

- プロミスの会員サービスにログイン

- お借入・ご返済のお手続きから「口フリ(口座振替)」をクリック

- 金融機関を選択

- 指定の金融機関へログインして、口フリ(口座振替)申し込み

登録手続きが完了したら、登録完了の画面で「次回のご返済期日」と「引落開始日」を確認しましょう。

次回の返済日が引落開始日になっていれば問題ありませんが、申し込みのタイミングによっては次回の返済日までに登録が間に合わない場合もあります。

その場合、次回の返済分についてはインターネットやATMで忘れずに返済しましょう。

利用条件を満たしていない場合や、該当がない金融機関を希望の方は、「預金口座振替依頼書」を郵送することにより振替口座の登録を行いますので公式ページでご確認ください。

引き落としが実行されると通帳には「振替 SMBC(SMBCコンシューマーファイナンス)」という名義で記載され、プロミスという文字は載りらないのでご安心ください。

プロミス口座振替(口フリ)の注意点

プロミスでは引き落としの口座が三井住友銀行かPayPay銀行の場合、「引き落とし日が4つから選べる」「借入残高への反映は当日」「前日までの登録ですぐに口座振替が開始できる」など、多くのメリットがあります。

一方三井住友銀行やPayPay銀行以外の金融機関であれば引き落とし日は5日に固定、借入残高への反映が3営業日後になるなど、少々不便な点があることに注意しましょう。

プロミスの口フリ金融機関ごとのサービス比較

| 金融機関 | 三井住友銀行 PayPay銀行 |

その他の金融機関 (一部お取扱いできない金融機関あり) |

|---|---|---|

| 返済期日 | 5日、15日、25日、末日のいずれか | 毎月5日 |

| 引落開始日 | 前日までの登録で次回返済期日より引き落とし可能 | 次回ご返済期日に間に合わない場合もある |

| 引落し後の借入残高への反映 | 当日 | 3営業日後 |

| 手数料 | 0円 | |

三井住友銀行かPayPay銀行の口座をすでに持っているという人は、口座振替の引き落とし日が選べるのでより便利に利用できますね。

3. 自宅や職場の近くに店舗がある人はプロミスATMで返済

プロミスATMとは、プロミスが自社で直営しているATMで、プロミス自動契約機(無人店舗)に設置されています。

営業時間は7時~24時ですが、1月1日の元日だけは営業を休止しています。

※ATMにより営業時間、休日が異なります。

プロミスATMからの返済は手数料無料ですので、近くに店舗がある人は、プロミスATMからの返済がオススメです。

返済の手順はつぎの通りです。

プロミスATMから返済する手順

- プロミスATMにローンカードを挿入

- 暗証番号入力して「ご返済」をタッチ

- 返済金額を入力し確認する

- ATM端末に現金を入れる(紙幣のみ)

- 完了後、カードと明細を受け取って完了

またプロミスATMは、返済に限りプロミスのローンカードなしでも手続きができます。

操作方法は、ATMの最初の画面で「カードなし」のボタンをタッチし、暗証番号・氏名・生年月日・電話番号の4つの情報を入力するだけ。

うっかりプロミスのローンカードを家に忘れたときも手続きができますし、ローンカードを持ち歩かなくても収入があったときにすぐに返済できるので、大変便利な返済方法といえます。

プロミスATMで返済するときに「他の人に会いたくない」という人は、人の少ない平日の午前中がオススメです。

逆に、週末や祝日前の夕方から夜にかけては自動契約機を利用する人などで無人店舗が混み合うことがあります。

4. 時間がない人はプロミス提携の銀行ATMやコンビニATMで返済

プロミスはローンカードを使って、銀行ATMやコンビニATMから返済することもできます。

プロミスと提携している銀行やコンビニATMならどこでも利用可能で、利用台数の多さを考えると利便性は申し分ありません。

プロミスの提携ATM

| コンビニATM | ローソン ファミリーマート セブンイレブン ミニストップ スリーエフ コミュニティストア デイリーヤマザキ 生活彩家 セーブオン ポプラ セイコーマート |

|---|---|

| 銀行ATM | 三井住友銀行 ゆうちょ銀行 三菱UFJ銀行 セブン銀行 西日本シティ銀行 イオン銀行 横浜銀行 東京スター銀行 第三銀行 福岡銀行 熊本銀行など |

※みずほ銀行とりそな銀行は提携外のATMですのでプロミスの取引はできません。

ただし提携ATMからの返済は、三井住友銀行ATM以外は手数料(110円~220円)がかかります。

三井住友銀行ATMは手数料なし、さらに硬貨の返済もできるので一括返済や完済時に使うと便利でしょう。(ただし硬貨対応のATMに限ります。)

プロミスの返済ができるATMの手数料と硬貨の扱い

| ATMの種類 | 手数料(借り入れ・返済) | 硬貨の扱い |

|---|---|---|

| プロミスATM | なし | 不可 |

| 三井住友銀行ATM | なし | 可 |

| 上記以外の提携ATM | 取引額1万円以下 110円 取引額1万円超 220円 |

不可 |

また24時間営業しているコンビニATMは、仕事で帰りが遅くなるビジネスマンや忙しい学生さんでも返済しやすいと評判です。

千円単位での返済が可能なので、毎月の返済額が少ない方でも利用できます。

コンビニATMの中で最も便利なのが全国のセブン-イレブンに設置されているセブン銀行ATMです。

プロミスのアプリを使うことで、プロミスのローンカードがなくてもセブン銀行ATMから返済ができます。

返済方法はとても簡単で、セブン銀行ATMの画面にある「スマートフォンでの取引」をタップし、表示されたQRコードをアプリで読み取れば、あとはアプリの指示に従って手続きをすれば返済が完了します。

もちろんセブン銀行ATMからローンカードを使っての返済も可能です。

ただしローンカードあり・なしにかかわらず、セブン銀行ATMで返済する際にはATM利用手数料がかかるのでご注意ください。

またセブン銀行のスマホATM取引は原則24時間利用できますが、プロミスとATMのメンテナンス時は利用ができないので、こちらにも要注意です。(定期メンテナンスは毎週月曜日0時~7時、元旦はサービス停止)

5. コンビニで使えて手数料無料のマルチメディア端末で返済

プロミスで借りたお金をファミリーマートで返済するなら、ATMよりもファミポート(マルチメディア端末)で返済するほうが、手数料がかからないのでオススメです。

手続きの際には、以下の利用手順を参考にしてください。

ファミポートを使って返済するときの利用手順

- プロミスカードを持ってファミリーマートに行く

- ファミポートの画面ガイダンスに従って「金融サービス『借入金のご返済』」からプロミスを選択し、ファミポートにカードを挿入する

- 暗証番号と返済金額を入力し、取引画面を確認する

- ファミポートから発券される「申込券」を受け取る

- 申込券をレジ持ってレジで支払い、お客様控えを受け取る

※ 「申込券」発行後、30分以内にレジにてお支払いください。

6. 一括返済に便利な銀行振り込みで返済

ネットバンキングに登録していなかったり、近くの銀行ATMから直接振り込みたいという人には、銀行振り込みが便利です。

ただし振込手数料とATM利用料(発生した場合)は利用者負担となる点に注意しましょう。

振込先口座については顧客ごとにことなるため、最初に「プロミス会員ページ」か「プロミスコール」で確認が必要です。

プロミスの銀行振込(返済)をATMで行う手順は次の通りです。

銀行振り込みで返済する手順

- 振込先のプロミス口座番号を確認する

- 普段利用している銀行のATMへ行く

- 「お振込み」ボタンをタッチ

- 現金またはキャッシュカードを選択

- 暗証番号を入力

- プロミスの振込先口座番号を入力

- 返済額(振込額)の入力

- 返済完了

また、銀行口座を持っていない人は現金で振り込む必要があります。

コンビニATMは現金での振り込みに対応していないので、現金で振り込む場合は銀行など金融機関が運営しているATMから返済をしましょう。

銀行振り込みは1円単位での返済が可能ですので、一括返済に利用することもできます。

プロミス4つの返済日と返済日に関する注意点

カードローンを利用するときに気をつけなければいけないのが、返済日です。

返済日を過ぎても返済しないでいると「延滞」扱いになり、遅延損害金が発生するので、注意しましょう。

プロミスの場合は、4つの返済日から都合のよい日を選べるので、無理なく返済できます。

プロミスの返済日は毎月5日、15日、25日、末日の4つある

プロミスでは申込みの際に、4つの中(5日、15日、25日、末日)から好きな返済日を選択できます。

返済日が土日の場合は、翌営業日が返済日となるしくみです。

返済を遅延しないためには、返済日を「給料日の5日後」あたりにするとよいでしょう。

給料日が毎月25日なので返済日も25日にする、というのはあまりオススメできません。

なぜなら給料日当日に返済手続きを忘れたら即延滞となりますし、給料日に遅れがあった場合プロミスの返済に対応できないからです。

給与日の直後でなおかつ、余裕をもった返済日で設定しておくと管理がしやすいでしょう。

プロミスの返済日はいつでも変更できる

利用を続けるうちに「最初に選択した返済日を変更したい」という場合もあるでしょう。

プロミスでは、「自動契約機」「プロミスコール(電話)」「会員サービス」の3つの方法でいつでも返済日を変更できます。

なお返済日の変更には、当日までの利息入金が必要になる場合があります。

プロミスの利息は日割りで計算されており、その日までの利息を一旦リセットしてから、返済日を変更するからです。

返済日の変更を一番簡単に済ませる方法は、自動契約機を使う手続き方法で、30分もあれば完了します。

自動契約機ではインターフォンでオペレーターと会話ができますので、返済日を変更したいと伝えましょう。

そうすれば当日までの利息額を案内してもらえるので、併設されているプロミスATMで利息を支払えばその場で変更手続きは完了します。

その他にもATMなどで当月の返済を済ませてしまってから、プロミスコールや会員ログインから返済日の変更する方法があります。

そうすれば当日までの利息の計算をする必要がないので、手続きが簡単です。

返済日の翌日から次回返済期日の間ならいつでも返済可能

プロミスでは返済日翌日から、次の返済日までの間ならいつでも返済できます。

たとえば返済日を毎月5日に設定し10日10日に初回借り入れをすると、第1回の返済期間は「10月11日~11月5日」の間です。

第1回の返済期間中に返済が完了すれば、第2回返済日は12月5日に更新され、完済までこれを繰り返していきます。

つまり返済期間(返済日の翌日から次回返済日まで)の間は、いつでも返済できるということです。

ただし口座振替で返済している人は、ATMなどで返済しても、返済日(引き落とし日)が自動的に更新されません。

たとえば返済日が毎月25日の場合、10月12日にATMから返済しても、10月25日に毎月の返済額分が引き落とされます。

プロミスでは口座振替で返済する人が他の返済方法で入金すると、「繰り上げ返済」として扱われるからです。

次回の返済日がわからない人は、プロミスの会員サイトやATMの利用明細書に記載されていますのでご確認ください。

※上記の日付はサンプルです。返済日が土日祝の場合は、翌営業日となりますのでご注意ください。

初回返済日だけは変則的なので注意

初回返済日は、初回借り入れ日の日付によって借り入れの同月になったり翌月になったりします。

とくに返済日が毎月5日の人は、20日以降に借り入れすると初回返済日が翌々月になるという点に注意をしましょう。

初回返済日の決まり方については、以下の表にまとめました。

プロミスの初回返済日

| ご返済期日 | お借入日 | 初回ご返済期日 |

|---|---|---|

| 毎月 5日 | 1日~19日 | お借入日の翌月のご返済期日 |

| 20日~末日 | お借入日の翌々月のご返済期日 | |

| 毎月 15日 | 1日~末日 | お借入日の翌月のご返済期日 |

| 毎月 25日 | 1日~9日 | お借入日の同月のご返済期日 |

| 10日~末日 | お借入日の翌月のご返済期日 | |

| 毎月 末日 | 1日~14日 | お借入日の同月のご返済期日 |

| 15日~末日 | お借入日の翌月のご返済期日 |

たとえば、返済期日が毎月25日の場合以下のような返済日となります。

- 5月9日に借り入れ行うと、初回の返済日は5月25日

- 5月10日に借り入れを行うと、初回の返済日は6月25日

ちなみに返済日の表は覚えておかなくても大丈夫です。借り入れ時にATMから発行される利用明細書に必ず記載がありますので、それを確認するようにしましょう。

返済日に遅れる場合は返済日の延期や利息のみの支払いも可能

プロミスの返済日に遅れる場合には、必ずプロミスコールに連絡しましょう。

そうすることで、プロミスから督促の連絡が来ることを防ぎ、今後の返済についても相談に応じてもらえます。

14日間までの延長であれば自動音声応答だけで手続きができ、オペレーターと話す必要はありません。

支払いのメドが立つまで14日以上かかりそうな場合は、オペレーターに直接相談しましょう。

また返済日を延長する以外にも、利息だけ支払うという対策で延滞を一時的に防ぐこともできます。

一番避けたいことは、返済が遅れているにもかかわらず、プロミスに黙っておくことです。

「延滞した分はちゃんと遅延損害金(実質年率20.0%)を払うから、連絡しなくてもいいだろう」と思うかもしれませんが、プロミスでは連絡なしの延滞か、明確な理由があるかなども見ています。

数日であっても連絡なしで返済を遅れることは信用を落とす原因となるので、返済を延滞するときは必ずプロミスコールに連絡をしましょう。

プロミスの返済額はいくら?最低返済額以上の返済が必要

プロミスの毎月の返済金額は借り入れ金額によって決まります。

決まった返済額(最低返済額)以上であれば都合にあわせた金額を返済できるしくみですが、最低返済額のまま返済していく人がほとんど。

ですができるだけ利息を支払わずに返済するには、毎月の返済額を「多めに返す」ことがポイントなのです。

それでは、プロミス返済金額のしくみについて解説していきます。

プロミスの最低返済額の決まり方

プロミスの最低返済額は、借入額に応じて1.99%~3.61%をかける計算式で算出されます。

その計算式をもとに、借り入れ額ごとの返済額の例をまとめた表がつぎの通りです。

| 借入後残高 | 返済金額 | 返済回数 |

|---|---|---|

| 10万円 | 4,000円 | 32回 |

| 20万円 | 8,000円 | 32回 |

| 30万円 | 11,000円 | 36回 |

| 40万円 | 11,000円 | 53回 |

| 50万円 | 13,000円 | 58回 |

| 100万円 | 26,000円 | 58回 |

毎月の返済日には、少なくとも上記の金額を返済することとなります。ちなみに返済額には、元本分とプロミスの金利で算出した利息分が含まれます。

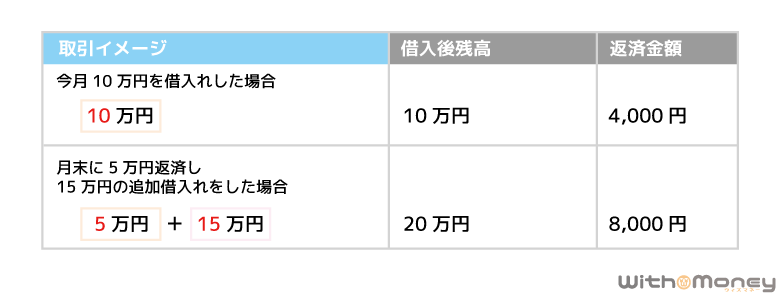

またプロミスでは、最終借入後の借入残高に応じて返済額が決まる「残高スライド元利定額返済方式」を採用。

借入残高とは現在借りている金額のことをいい、借入残高が残っている状態で、追加で借り入れをした場合、借入残高が増えるので返済額も変わります。

たとえば初回10万円を借りると、毎月の返済額は4,000円です。

途中に追加借り入れをしなければ、完済までこの金額が毎月の最低返済額となります。

つぎに借入残高が5万円になった時点で、15万円の追加借り入れをしたとします。

すると借入後残高は20万円になり、その時点で毎月の返済額も8,000円に変わるというしくみです。

追加でお金を借りなければ、完済まで8,000円となります。

このように追加借り入れをする際には、毎月の返済額も変動することに注意し、計画的に行いましょう。

プロミスの利息を減らすなら繰り上げ返済と一括返済

毎月の返済額はあくまで返さなければいけない最低返済額ですので、それ以上であればいくら返済しても自由です。

このとき多めに返済することを繰り上げ返済(追加返済)といい、その分は元金返済に充当されるので、元金の返済スピードが早まり、結果的に支払う利息を抑えられます。

繰り上げ返済はどの返済方法でも可能で、事前にプロミスに電話連絡するといった事前手続きも不要です。

毎月の返済時に余裕があれば多めに入金するか、返済日でなくても収入があったときに随時返済しましょう。

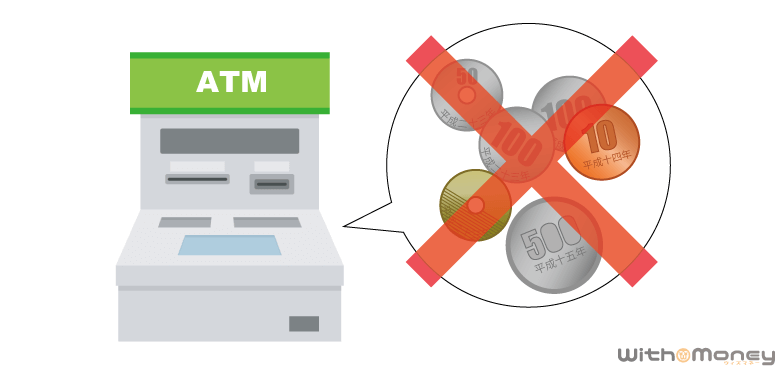

他にも、借入残高を全額返済することを一括返済(完済)といいます。

一括返済では利息などの関係から、1,000円未満の端数金額が発生する可能性があります。

残念ながらコンビニATMでは硬貨の取り扱いに対応していないので、ピッタリの金額で返済することができません。

そのため端数単位で返済できる、つぎの返済方法を選びましょう。

- インターネット返済

- マルチメディア端末

- 銀行振込

- 三井住友銀行ATM(店舗内に限る)

銀行振込みは振込手数料がかかります。ATMの中で唯一硬貨が使えるのが三井住友銀行ATMですが、原則的に店舗外の無人ATMコーナーでは硬貨の取り扱いはできませんのでご注意ください。

インターネット返済とマルチメディア端末での返済は手数料無料で24時間利用可能なので、一番使い勝手がよいでしょう。

【まとめ】プロミスでは返済方法によって利息の節約ができる

今回はプロミスの返済方法について、ご紹介しました。

プロミスなら多様な返済方法があるので、返済できるところが近くになくて不便なことはないでしょう。

返済方法を工夫すれば、プロミスに支払う利息を節約することも可能です。

返済手数料がかからない返済方法を利用するのも、利息を節約する方法のひとつ。

プロミスの自動契約機横に設置されたATMや、三井住友銀行ATM、コンビニならファミリーマートのファミポート(マルチメディア端末)を利用して返済すると手数料がかかりません。

また返済はできるだけ早く終わらせることで、利息の支払いを少なくすることができます。

臨時収入があったら通常の返済に加えて、追加で返済(繰り上げ返済)すると、利息の節約になるということです。

滞りなく返済を続けると、プロミスの限度額が増やせたり、金利が引き下がる可能性もあります。

一方でプロミスの返済が遅れてしまうと、遅延損害金が発生するなどペナルティが発生します。

プロミスは即日融資が可能とあって、つい急いで申し込みをしてしまいがちですが、返済計画をきちんと立てて無理のない借り入れを心がけましょう。