「アイフルの限度額が足りなくなってしまった!どうすればいい?」

アイフルでお金を借りている人の中には、限度額が足りなくて困っている人もいるかもしれません。

アイフルの最高限度額は800万円となっているため、高額融資を期待してアイフルに申し込みをしたけれど、審査の結果30万円しか借りられなかったという人もいるでしょう。

とくにアイフルにはじめて申し込んだ人は、限度額が少額に抑えられがちなので、現在の限度額に満足できない人も多いのではないでしょうか。

ただアイフルの場合、限度額の増額を申請できます。アイフルの限度額は基本的に収入額で決まるので、アイフル申込時よりも収入が上がった人は、増額できるチャンス!

今回はアイフルの限度額を増額させる方法についてわかりやすく紹介します。また、アイフルの増額がうまくいかなかった場合に、すぐにお金を借りる方法も紹介しているので合わせて参考にしてください。

目次

アイフルは借入後に限度額を見直しできる

冒頭でも紹介しましたが、アイフルの限度額は最初に決まった金額から変更ができます。

増額申請はとても簡単。収入証明書類を提出することで、アイフルが年収をもとに増額の審査をしてくれます。

また、限度額の減額を申請することも可能です。限度額を低く設定しておけば、無駄な借り入れを防ぐことができるので、「借り過ぎてしまいそう……」と思う人は、限度額の減額をしておくのもよいでしょう。

減額の申し込みは、WEBからの申し込みフォームか、電話で申し込めます。収入証明書類などの提出は不要です。

※WEBからの申し込みは1ヶ月以内に限度額が増えた人のみ可能です。

なお、アイフルは不定期で利用者の審査を行っています。そのため利用者の意思に関係なく、利用中に限度額が増えたり、減ったりすることがあります。

「増額したいな……」と思ったときに、タイミングよく増額のお知らせが届くこともある、ということです。

アイフルは限度額を決める上で年収をかなり重視しています。増額申請をするときは最新の収入証明書が必要となりますので、準備しておきましょう!必要書類については後ほどくわしく解説します。

アイフルで限度額を増額すると金利が下がる可能性がある

アイフルで限度額の増額をすると、借り入れできる金額が増えるだけでなく、金利が下がるメリットもあります。

高額融資の方が対象となりますが、限度額が100万円以上になると、利息制限法という法律のもと、金利の上限が15.0%までに制限されるのです。

つぎの表は利息制限法による上限金利ですが、借入金額に応じて上限金利が下がっているのがわかります。

利息制限法による上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上~100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

アイフルもこの利息制限法の上限金利に従って自社金利を設定しており、初回借入時は、ほぼ金利18.0%を適用。

そして限度額が100万円以上に増額した時点で、金利は15.0%以下となります。

つまりアイフルで限度額を増額して100万円以上になると、金利が3.0%(18.0%→15.0%)下がるということです。

少額融資の場合18.0%でも15.0%でも利息の差はそれほど大きくありません。ですが高額融資になるにつれて、少しの金利の差で利息額が大きく変わってくるので、限度額の増額で金利が下がることは大きなメリットといえるでしょう。

アイフルで増額申請をする前に現在の限度額を確認しよう

アイフルでは初回契約時に限度額を提示されますが、利用していくうちに忘れてしまうこともありますよね。

増額するとさらに借り入れできる金額が増えるので、計画的に利用するためにも増額申請の前に現在の限度額を必ず確認しておきましょう。

アイフルで現在の限度額を確認したいときは、つぎの3つの方法があります。

アイフルの限度額を確認する方法

- アプリやWEB会員サービスで確認する

- ATM利用明細で確認する

- 電話で確認する

一番便利なのが、アイフルのアプリやWEB会員サービスで確認する方法です。

WEB会員サービスへは24時間ログインでき、利用限度額以外にも現在の利息や次回返済日などが確認できます。

さらに、ATMの利用明細書でも利用限度額の確認が可能。アイフルの提携ATMから借入または返済をした場合、詳細の書かれた利用明細書が発行されます。

コンビニATMで発行される明細書の場合、アイフルからの詳細は余白部分に書かれており、「お取引後残高」と「ご利用可能額」の欄を足した額が、現在の限度額です。

また電話で利用限度額を確認することもできます。アイフルのコールセンターに問い合わせ「限度額を知りたいのですが」と伝えれば、詳細を教えてくれるでしょう。

アイフルの限度額を増額する方法

アイフルの限度額の増額申請は、お手持ちのスマホから簡単に行えます。

限度額を減らす(減額)ときにはWEB上に専用フォームが準備されていますが、増額申請の場合は特にフォームがありません。

ですので、アプリから収入証明書を提出することをもって増額申請となるのです。

アイフルの増額申請の流れ

- アイフルの公式アプリをダウンロード

- アプリから収入証明書を提出する

- 増額可能な時のみ増額の審査結果が届く

- 会員サービスからWEBで手続きをする

アイフルのアプリをお持ちでない方は、まずはダウンロードをします。ダウンロードしたら、アプリのメニューから「収入証明書の提出」を選び、スマホで書類を撮影し提出すれば申請完了です。

増額審査の結果通知は、1週間~10日程かかります。メールにてお知らせがあるので、忘れずにチェックしましょう。

なおこの時注意したいのは、「審査の結果、増額が可能になった時だけ連絡が来る」ことです。1週間~10日経っても連絡がなければ、今回の増額は見送られたという意味になります。(減額になる場合も連絡があります。)

増額の回答メールが届いたら、WEBで手続きをします。まずは会員サービスのメニューから「限度額アップ」をクリック。

収入額、他社借入額、勤務先について、変更がないかを確認し実行すれば増額手続きの完了です。

増額結果が出たあとの手続きも、WEB上で簡単ですね!

限度額増額の必要書類は最新の収入証明書類のみ

アイフルの増額申請には、最新の収入証明書類の提出が必要です。

アイフルで有効な収入証明書は次の書類ですので、このうちから準備しましょう。

増額審査に必要な収入証明書

- 源泉徴収票

- 給与明細書(直近2ヶ月+あれば1年分の賞与明細書)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

ちなみに初回審査時に必要だった本人確認書類(運転免許証など)は、増額審査では原則として必要ありません。

収入証明書を提出するときは、「最新年度のものか」「画面に書類全体が入っているか」「はっきりと文字が読めるか」をご確認ください。

アイフルで限度額を増額するときは原則在籍確認がない

「アイフルの増額審査でも在籍確認の電話はあるの?」という質問をよく聞きます。

アイフルでの増額審査の際、基本的に在籍確認はありません。

ただし、収入証明書類を提出した際に、転職していることがわかった場合などは、本人に承諾を得た上で在籍確認が行われるかもしれません。

先程もお伝えしたとおり、アイフルの限度額は利用者の年収をベースとして決められる仕組みなので、最新の収入証明書類の提出は必須です。

転職したときすぐにアイフルに報告していない場合は、最新の収入証明書類を提出することで転職の事実が知られてしまいます。

ですから、もしアイフルの利用中に転職をしていてたけれども、アイフルに報告していなかった場合は、アイフルから連絡がある可能性があるのです。

限度額の増額審査の回答には時間がかかる

アイフルの限度額増額審査の回答には、1週間~10日間ほどかかります。

なぜ増額審査の時間がかかるかというと、途上与信審査が理由の一つに挙げられます。

途上与信審査とは、アイフルの利用者の信用情報を不定期に確認することをいい、アイフルはもちろん他社での借入もきちんと返済しているかチェックすることで、貸し倒れなどのリスクを避ける目的があります。

すでに途上与信審査を通過している人は、アイフルにより自動的に限度額が引き上げられているかもしれません。

一方で途上与信に通過していない状態で増額申請をした場合、一からの審査となるので時間がかかってしまいます。

お急ぎの方はアイフル以外のカードローンで新規借入も検討してみましょう。アイフルで増額するより早く、お金を借りられるかもしれません。

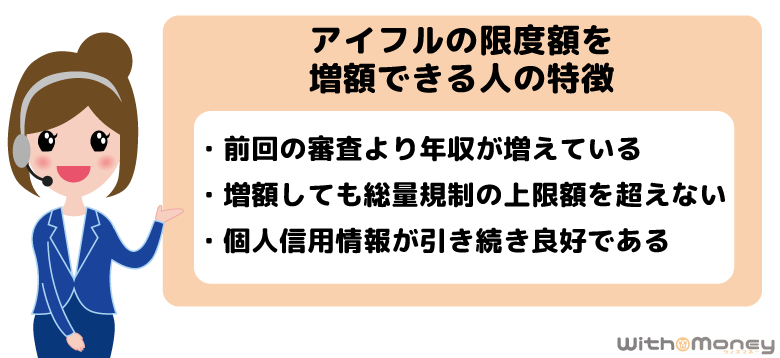

アイフルの限度額を増額できる人の基本条件

アイフルに増額審査を申し込もうと思うけど審査に通るか不安、という人は増額審査に通るための3つの条件をチェックしてみましょう。

前回の審査より年収が増えている

ここまでにも何回かお伝えしましたが、アイフルの限度額は利用者の年収で決まります。

ですから、前回の審査よりも年収が増えている人は、限度額を増額できる可能性が高いです。

初回審査で収入証明書類を出さなかった人も、収入証明書類を出すことで限度額が自動的に見直され、増額する可能性があります。

逆に前回の審査より年収が減った状態ですと、増額は厳しいと考えられます。増額審査の申し込みに収入証明書類の提出が必要ですから、年収のごまかしができません。

収入証明書類を提出することで、限度額が減額になることもあるので、収入証明書類の提出は慎重に行いましょう。

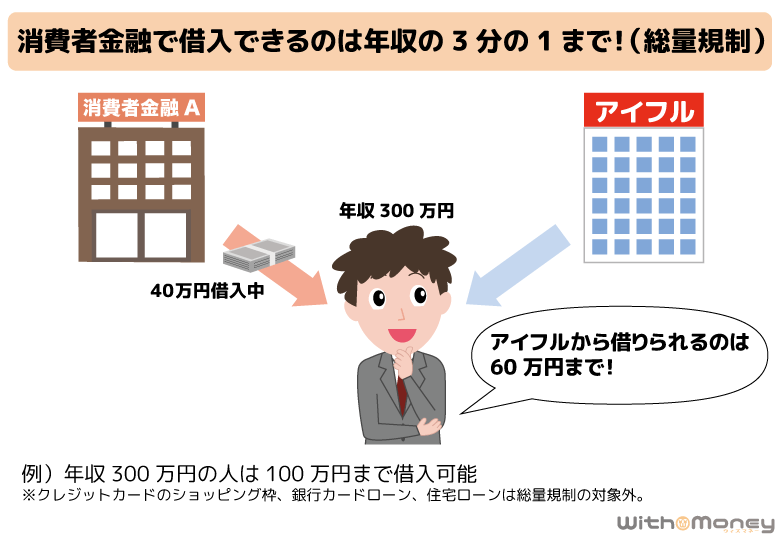

増額しても総量規制の上限額を超えない

アイフルの借り入れですと、借入限度額は原則収入の3分の1まで(総量規制)に制限されますが、増額する際も総量規制内に収めなければなりません。

ですから、限度額が総量規制に達するまでまだ余裕がある人や、収入が増えて総量規制に余剰ができた人は増額審査に通る可能性があります。

またアイフル以外の貸金業者で借りていたお金を完済した人も、総量規制に余剰ができるので、アイフルの増額審査に通る可能性が高くなるでしょう。

個人信用情報が引き続き良好である

アイフルの増額審査では、申込時と同様に利用者の信用情報を参照し、審査の参考とします。

もし増額審査を申請するまでに、信用情報にマイナスの情報が追加されていたら、増額できない可能性があるのです。

マイナス情報とは、たとえば他社での借入件数が増えていたり、返済を滞納した記録が残っていることなどをいいます。アイフルの立場からすると、「増額しても、きちんと返済できないのでは?」という気持ちになりますよね。

本当に必要なときにスムーズな融資が受けられるよう、日頃から意識してキャッシングを利用しましょう。

アイフルで限度額を増額するときの注意点

ここまでアイフルの限度額を増額する方法について紹介しましたが、実はアイフルの増額申請をすることによって思わぬ落とし穴に陥る可能性があるのです。

ですから増額申請をする前に、限度額を増額した時のデメリットについても知っておきましょう。

増額申請で限度額を下げられる可能性もある

実は増額申請をしたところ、限度額が増えるどころか下げられたり、利用停止になることもあります。

以下に該当していると限度額を下げられる可能性がありますので一度確認しましょう。

- アイフル以外の金融機関の借入額が増加している

- クレジットや他社の返済で、金融事故(長期延滞や踏み倒しなど)を起こしている

- 基本給の減額やボーナスカットで収入が減り、総量規制に抵触している

これらにあてはまる人は、増額審査を受けたタイミングで、限度額を減額されてしまう可能性があります。

とくに借入残高が総量規制の限度額を超過していると、超過分を返済するまでキャッシングはできませんので、予定していた借り入れができずに困る事態になります。

限度額が増えたことで過度な借り入れをしてしまう

アイフルの場合、増額する金額は利用者の年収によって決まります。ですから、年収によっては本当に必要な金額以上の限度額に設定される可能性もあるのです。

限度額が多くても、実際に借り入れしなければ利息に影響することはないので、限度額が増えることそのものは特に問題ありません。

ですが限度額に余裕ができたことで、必要以上にお金を借りてしまう人にとっては、危険です。

「限度額が増えたことで過度に借りてしまいそう」という人は、減額申請ができるので、必要な金額まで下げてもらうことも検討しましょう。

WEBから減額申請をすると、増額前の金額に戻ってしまうので、電話で減額の相談をしてくださいね。

アイフルの限度額を増額できなかったときの対処法

アイフルの増額審査を受けたけれど、限度額の増額が認められなかったという人は、次の増額審査に備えるか、お急ぎの方は増額以外の方法でお金を借りることを検討してみましょう。

優良な利用実績を積めば限度額が勝手に上がることもある

アイフルにて契約後、数日で増額の申し込みをしても、限度額が増えない可能性があります。

アイフルで最初に設定される限度額は、初回の審査で十分に検討された上で設定された金額です。ですから、新規申し込みから間もない人は増額申し込みをしても適用されない可能性が高いのです。

こういった理由で増額できなかった可能性がある場合は、アイフルの利用実績を積むとよいでしょう。「利用実績を積む」とは、アイフルから定期的にお金を借りて、延滞することなく返済することです。

アイフルは、顧客と契約するだけでは利益が生まれませんから、やはりお金を借りてもらって、きちんと返済する人を優良な顧客であると認識します。

優良な実績を残せば、アイフルが不定期に行っている途上与信審査で、限度額が勝手に上がる可能性があります。

もちろん利用実績を積んだ上で、収入が増えたタイミングで最新の収入証明書類を提出し、再度増額審査を受けるのもよいです。

ちなみに途上与信審査は予告なく行われます。つまり、限度額が上がるタイミングを予想するのは難しいということです。すぐに借りられる金額を増やしたい方は、アイフルでの増額以外の方法を検討するほうがよいかもしれません。

アイフル以外の借入件数や借入金額をできるだけ減らす

アイフルで増額をするなら、収入を増やすか、他社での借り入れがある場合は、その借入金額を減らす必要があります。

アイフルの限度額は基本的に年収で決まるので、より給料のよい会社に転職した後、最新の収入証明書類を提出することで増額できるかもしれません。

また、収入を増やさずに限度額を増やす方法として、他社の借入を減らすという方法があります。先程も紹介したとおり、貸金業者からの借り入れは総量規制により年収の3分の1の金額までしか借りられません。

他社の借入を返済すれば、その分の枠が空くため、アイフルの限度額を増やせる可能性があるのです。

ただしこれは、現在の年収の割にアイフルの限度額が低めに設定されている人に限られます。

他社で借り入れをしておらず、現在の年収に見合った限度額が設定されている場合は、年収を増やさない限りアイフルの増額は難しいです。

当日中にお金が必要ならアイフル以外のカードローンも検討する

「アイフルから増額審査の回答が来るまで待てない」

「アイフルに新規契約をしてまだ日が経っていない」

このような人は、アイフルの増額審査を受けるよりも、他社のカードローンに新規申し込みをした方が早くお金を借りられるかもしれません。

新規申し込みの審査なら土日祝日に即日対応している消費者金融がほとんどなので、週末でも申し込みをした当日にキャッシングができます。

またアイフルと契約してまだ1ヶ月程度という方も、増額が認められるのは難しいでしょう。

借入先が増えることは、返済管理をする上でデメリットもありますが、急ぎでどうしてもお金が必要であるという場合は、アイフル以外のカードローンでお金を借りるのも方法のひとつです。

アイフル以外のカードローンを選ぶなら、プロミスやアコムといった大手消費者金融がおすすめです。

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円※4 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 30日間 | – | 30日間 | 60日間(Web申込み限定)※1 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし | 原則なし※3 | 原則なし |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※1 契約額1万円~200万円の新規契約者が対象です。初回契約翌日から無利息適用となります。期間の経過後は通常金利が適用されます。

※2 「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施

※4 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルの限度額に関するよくある質問

最後に、アイフルの限度額に関するよくある質問をまとめました。

- アイフル利用中に限度額を勝手に減額された!どうして?

-

アイフルの限度額は利用中でも自動的に変動することがあります。これはアイフルが不定期で途上与信審査を行っているからです。審査結果によって限度額が増えたり減ったりします。

- アイフルの増額申し込みのフォームはどこ?

-

アイフルは増額の申し込みフォームを別途設けていません。限度額を増やしたい場合は、スマホアプリで最新の収入証明書類を提出するだけでOKです。限度額が変更となる場合は、メールにて連絡があります。

- アイフルの限度額を800万円(最高限度額)にするにはどうすればいい?

-

アイフルの審査基準は非公開のため、限度額を800万円にする具体的な方法はわかりません。ただし、総量規制の観点から年収は少なくとも2,400万円あることが望まれます。(他社借入がない場合)

また、アイフルを利用し始めて間もない人が、いきなり800万円の限度額に設定されることはまずありません。アイフルの良好な利用実績を積んで、徐々に限度額を増やす必要があります。

【まとめ】アイフル限度額増額は計画的におこないましょう

今回はアイフルの限度額を増額する方法について紹介しました。

アイフルは借入後の途上与信審査で限度額が勝手に上がったり、減額されることがあります。

この途上与信審査は不定期で行われるため、限度額を増額したい場合は、最新の収入証明書類をアイフルに提出しましょう。

アイフルの公式サイトにも書いていることですが、アイフルの限度額は年収を基準に設定されるため、前回の審査より年収が上がっていることが増額の重要条件となります。

また、増額の審査結果は申し込みから1週間~10日ほどかかるので、即日で結果はわかりません。

お急ぎの方は、他社カードローンの新規申し込みの方が、早く借りられるでしょう。

なお限度額を増やす場合も、他社で新規申し込みする場合も、借入金額が増える際はより計画的な利用を心がけてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要