週末は初デートなのに、財布を見たら「やばい!金欠!デート代がない!」という経験をしたことはありませんか?

そういった場合、あなたならデートを断りますか?

それとも彼女に「お金がないから割り勘にしよう」と言いますか?

高校生や大学生なら割り勘デートでもいいかもしれませんが、社会人として仕事をしている男性が金欠を理由にデートを断ったり割り勘にすると、2度目のチャンスはないかもしれません。

そこでオススメなのがカードローンでキャッシングする方法です。

カードローンの利用をためらう人も多くいますが、昔と異なり今は法律に則って正しい貸付を行っているので、高額な利息を請求されたり、コワイ取り立てはないので安心してください。

また最近はクレジットカードとして利用できるカードローンもあり、デート前にわざわざATMでお金を引き出さなくても、ローンカードを使ってスマートに支払うことができます。

無利息期間に返済すれば利息もかからないので、デートのチャンスを逃したくない人も安心です。

金欠というピンチをキャッシングで、チャンスに変えて初デートを成功させましょう!

目次

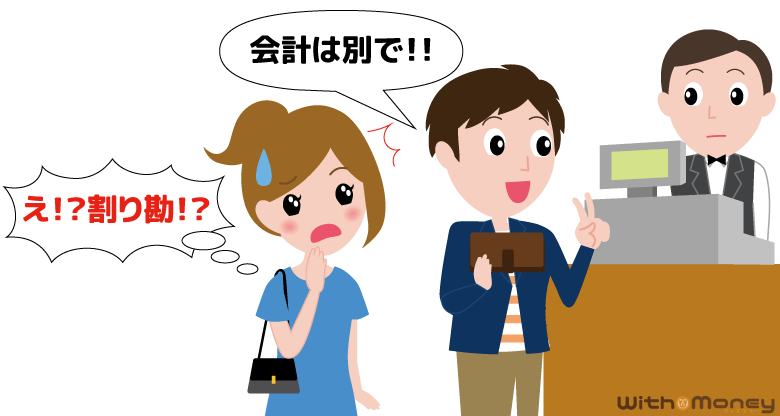

金欠でデート代が払えないからとデートを断ったり割り勘をするのはNG

Yahoo!知恵袋や教えて!gooなどのQ&Aサイトを見ていると、割り勘についての考え方は人ぞれぞれです。

たとえば、ガールズちゃんねるという電子掲示板では、「初デートでこれはないなと思ったデート」という話題の1位が「割り勘デート」、2位は「ノープランデート」となっています。

「どうして割り勘がダメなのか?」について、次のような理由があがっていました。

- 奢るほどの魅力のない女性だと思われたのかとショックを受ける。

- 男性から誘ったのであれば、割り勘はありえないと考えている。

- 初デートで「見栄」や「かっこつけ」を見せない男性に惹かれない。

- ケチな男性とはお付き合いしたくない。

- 今後付き合って行くとしたら、初デートは彼と一緒にお祝いしたい記念日だから適当なデートになるのは嫌。

こうしてみると割り勘を嫌がる理由もそれぞれですね。

デート代を払わないと、女性が自信をなくす原因にもなってしまうようです。

割り勘でもこれだけのマイナス意見があるのですから、金欠を理由にデートを断るなんて言語道断。

むしろデート(とくに初デート!)でこそ気前よくお金を払い、「見栄」や「かっこつけ」を見せるべきではないでしょうか?

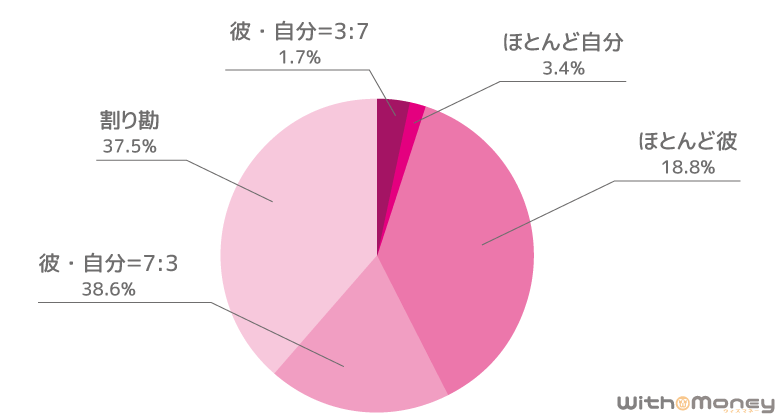

デートでは男性の57.4%が女性におごっている

1980年後半~1992年前後まで、日本はバブル景気の真っ只中にありました。

その時代の男女のデートといえば、こんな感じです。

- 100%男性の奢り、なんならタクシー代と称して数万円を女性に渡す。

- ビールよりもワインやシャンパンで盛り上がる。

- 本命の彼女の誕生日デートは、高級ホテル・ミシュランの星付きレストランなどを半年前から予約している。

- 男性の服装はアルマーニ。女性はシャネル。車は超高級外車。

※ピンと来ない人は、三上博史やW浅野が出ていた当時のトレンディドラマを観てみましょう。

すごいですね。こんなデートしてみたいですね。

この時代は男性がデート代を払わないなんて、ありえないことでした。

ですが1993年頃バブルが崩壊し、日本は一気に不景気の時代に入ります。

その頃から「リストラ」「フリーター」「失業率」など不景気を表す言葉がよく聞かれるようになり、若者のおサイフ事情にも変化が見られるようになりました。

また1999年男女雇用機会均等法の改正もあり、男女の賃金格差は徐々に解消されてきていると言えるでしょう。

しかし、働く女性のための情報サイト「マイナビウーマン」が行ったアンケートによると、デート代は「ほとんどは彼が支払う」18.8%、「彼が7割で自分が3割くらい支払う」38.6%という結果になっており、男性のほうが多く支払うケースが57.4%を占めていることがわかります。

※参照)マイナビウーマン

バブル全盛期が30年程前だとすると、その時代を過ごした人達とその子供(おそらく20~30歳女性)の、デート代の支払いの考え方に近いものがあっても不思議ではないですね。

不景気だったアメリカが日本への借金を減らすため、G5諸国が協調介入する旨の共同声明を発表し、アメリカをドル安にするため為替レートを調整しました。その影響で円高になり、輸出が減ることを懸念した日本政府が、日銀の金利引下げを発表し不動産業や小売業・住宅融資が拡大。日本のGDP(国内総生産)成長率が世界一になった、好景気状態のことを「バブル景気」と言います。

毎月のデート代は男性が約1万女性は約3千円

では、今の男性と女性はそれぞれデート代をいくら払っているのでしょうか?

マイナビウーマンのデート代に関する調査によると、1ヶ月のデート代は女性の4割が3,000円未満と答え、男性は1万円以上1万5,000円未満と答えた人が一番多いという結果になりました。

| 順位 | 男性 | 女性 |

|---|---|---|

| 1位 | 1万円以上~1万5,000円未満(15.8%) | 3,000円未満(39.4%) |

| 2位 | 7,000円以上~1万円未満(13.8%) | 1万5,000円以上~2万円未満(17.2%) |

| 3位 | 1万5,000円以上~2万円未満(9.9%) | 7,000円以上~1万円未満(15.3%) |

1位だけを比べると、男性の方がかなり多くデート代を出しているように見えますね。

ですが1位~3位をまとめて見てみると、多くの女性がデート代に月7,000円以上2万円未満のお金を使っていることもわかります。

女性もデート代をまったく払わない、というわけではないようですね。

ただ4割もの女性が3,000円未満と答えているということは、やはり男性の方が多く出す傾向にあり、デート代は男性が払うことを期待している女性も多いと考えられます。

金欠でデート代が払えないときはカードローンがオススメ

お金がなくても、彼女とのデートを楽しむ方法はあります。

まずはお金がかからないデートをすること。

お互いに会いたい気持ちがあれば、公園でおしゃべりするだけでも十分デートを楽しめます。

またどちらかの家で一緒にごはんを作ったり、映画を見たりして過ごすのもいいでしょう。

ただ初めてのデートや記念日のデート、告白やプロポーズといった勝負の日のデートは、美味しいレストランで食事をしたり、テーマパークに出かけたりと特別な1日を彼女にプレゼントしたいですよね。

そして、そんな日こそデート代は男性が払って、男らしい、かっこいい一面をアピールしたいところ。

もし金欠のときに特別なデートの予定が入ったら、お金を用意する方法を考えましょう。

一番簡単な方法は、家族や友人にお金を借りることだと思います。

ですが家族に「デート代を貸して」とは言いづらいですし、友達に「お金を貸して」というと、嫌われるかもしれないと不安に思い、なかなか周りの人にお金を借りる事ができない人もいるのではないでしょうか?

そんな方にオススメなのが、カードローンです。

カードローンは毎月一定の収入があれば、正社員はもちろん学生やフリーターの方でも申込むことができます。

1万円という少額の融資も可能なので、デート代を借りるのに最適。

金融機関によっては、無利息期間を設定しているところもあり、無利息期間中に全額返済すれば利息なしでお金を借りることもできるのです!

保証人も不要なので、家族や友達に借りるよりも後腐れがありません。

ではここから、デート代に使えるカードローンについて紹介しましょう。

金欠でデート代に困っている人にオススメのカードローン

「今度の日曜日にデートの約束が入ったけど金欠!給料日は週明けだしどうしよう!」

このように急な約束にもすぐに対応できるのが、消費者金融のカードローン。

消費者金融とは個人向けの融資を行う会社で、アコムやアイフル、プロミスなどが有名です。

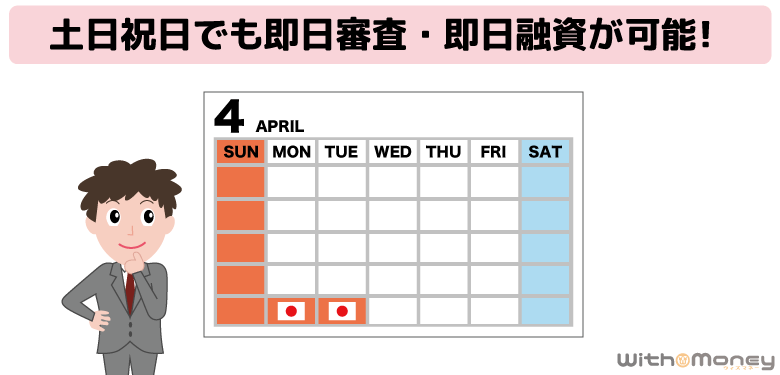

消費者金融のよいところは、土日祝日でも即日審査や即日融資が可能なところ(申し込む時間によっては翌営業日に融資可能)。

Webで24時間いつでも申し込みができ、契約まで済ますこともできます。

夜の9時か10時ごろまでカードの受取が可能なので、仕事帰りにお金を借りることも可能です。

さらに消費者金融のカードローンなら無利息サービスもあるので、上手に利用すれば利息を払うことなくお金を借りられます。

ここではカードローンが利用できる金融機関を詳しく比較しているので、あなたが一番使いやすいと思うカードローンを見つけてください。

土日祝日でも即日審査・即日融資ができるカードローン

お互いに会社員だと、1日デートするなら週末になるかと思います。

すると、お金が必要になるのは土曜日、日曜日、祝日ですよね。

カードローンの広告には、土日でも深夜でも24時間365日申込可能という文言がよく書かれていますが、申込みは可能でも審査結果がすぐ出るとは限りません。

早めに申込みをしておかないとデート当日に間に合わず、一文無しの金欠デートになる、という悲惨な1日が待っている可能性もあるのです。

まずは、デートを前日に控えた土、日、祝でも審査から借り入れまでできるカードローン会社を確かめておきましょう。

下の表は、各カード会社の審査可能時間と申込からキャッシングの最短の流れをまとめたものです。

| 会社名 | 審査可能時間 | 審査通過後~カード発行・利用までの流れ |

|---|---|---|

| プロミス | ・TEL申込 プロミスコールは365日、9時~21時まで受付 ・web申込 24時間可能とあるが、審査状況によって時間がかかる |

審査通過後、自動契約機でローンカードを受け取る。 自動契約機の営業時間は9時~21時(契約機により営業時間が異なる)。 三井住友銀行内契約機の営業時間は9時~21時(契約機により営業時間、休日が異なる)。 |

| アコム | ・web・TEL申込共に、24時間365日受付可能 ・審査回答時間は9時~21時。 |

自動契約機(むじんくん)でローンカードを受け取る。 営業時間は9時~21時。(年中無休※年末年始除く) |

| アイフル | ・原則、勤務先への電話連絡なし ・受付時間は9時~21時で、365日受付可能 |

無人契約ルームでローンカードを受け取る。 営業時間は9時~21時。 |

| SMBCモビット | ・Web申込後にコールセンターに電話すると審査がスムーズ ・審査回答は21時まで |

ローン契約機にてローンカードを受け取る。 営業時間は9時~21時。 ※店舗によって多少異なる |

深夜に審査を行っているカードローン会社はありません。

カードの受け取り時間を考えると、遅くても19時には申し込みを済ませたいところです。

ローンカードを早く手に入れるポイント

ローンカードの受け取りは、自動契約機に直接取りに行くのが、もっとも早く手に入れられます。郵送にしてしまうと、届くのに日数を要するほか、家族にカードローンを申し込んだことがバレる可能性も高くなります。

Web申込み後、電話で審査を急いでほしい旨を伝えると、優先的に対応してくれることもあるので、オススメです。

振込融資ができるカードローン

急いでキャッシングをしようと思ったのに、「近くに契約機がない」「契約機が営業している時間内に行くことができない」という時には、振込融資という方法もあります。

あなたが持っている銀行口座によっては審査通過後、即日振込してもらうことも可能です。

下の表を見ると、三井住友銀行・PayPay銀行・楽天銀行のいずれかを持っていると、審査可能時間は限られてはいるものの、24時間365日すぐに振込融資が受けられることがわかりますね。

| 会社名 | 当日振込の際の審査可能時間 | 振込のタイミング |

|---|---|---|

| プロミス | 三井住友銀行・PayPay銀行口座など 審査可能時間9時~22時まで |

原則24時間365日即振込 ※銀行によっては24時間対応していない場合あり ※メンテナンス時は利用不可 |

| アコム | 楽天銀行口座をお持ちの方 審査可能時間9時~21時まで |

24時間365日即振込 |

| ゆうちょ銀行・三菱UFJ銀行・三井住友銀行・みずほ銀行 審査可能時間9時~21時(土日は~19時半頃まで) |

月曜日9時~23時49分、火~金0時10分~23時49分、土日祝日9時~19時59分は受付け完了から1分程度で振込 | |

| 振込実施時間拡大金融機関 審査可能時間平日9時~17時頃まで |

平日9時~17時29分は受付完了から1分程度で振込 | |

| アイフル | 振込実施時間拡大金融機関 審査可能時間平日9時~21時頃まで |

土日祝日、深夜でも最短10秒振込 |

| SMBCモビット | 振込実施時間拡大金融機関 審査可能時間21時まで |

原則24時間最短3分で振込 |

| 振込実施時間拡大対象外の金融機関 平日14時50分までに手続完了 |

平日営業時間内の申込で当日振込 |

振込先金融機関によって24時間即時振込が可能なので、いつも使っている銀行口座が対応しているか確かめてから、申し込むことをオススメします。

振込融資のポイント

デート時の費用はすべてクレジットカードで支払うという方は、引き落し日の直前に振込融資を受けるとわざわざ口座に入金する手間が省けます。

セブン銀行ATMが近くにあるならスマホATM対応のカードローン

あなたの生活圏内にセブン銀行ATMがあるなら、スマホATMに対応しているカードローンもオススメです。

スマホATMはセブン銀行のサービスで、カードをもっていなくても各金融機関の公式アプリで出金や入金ができます。

スマホATMに対応しているカードローンは、以下の6つの金融機関です。

- アイフル

- SMBCモビット

- au WALLETスマートローン

- プロミス

- レイク

- アコム

申し込んでからお金を借りるまでにアプリをダウンロードし、アプリとセブン銀行ATMの端末で簡単な操作をすれば、キャッシング完了。

メンテナンス時間以外は原則24時間、夜間や土日祝日でも借入ができるので、大変便利です。

デートの途中で急に現金が必要になったときも、スマホがあれば近くのセブン銀行ですぐにキャッシングができるので、便利に使えますね。

少額だけ借りてすぐに返済するなら無利息期間があるカードローン

デートのためにお金を借りてからすぐに返済できる予定なら、無利息期間のあるカードローンを選びましょう。

基本的に大手の消費者金融は無利息サービスを実施していますが、SMBCモビットは無利息期間がありませんし、カードローンによって無利息期間の条件も異なるのでサービス内容をよく確認する必要があります。

| 会社名 | 利率(年) | 無利息期間 |

|---|---|---|

| プロミス | 4.5~17.8% | 初回借入の翌日から30日間無利息 |

| アコム | 3.0~18.0% | 契約日の翌日から30日間無利息 |

| アイフル | 4.5~18.0% | 初めての方を対象に契約日の翌日から最大30日間無利息 |

| SMBCモビット | 3.0~18.0% | 無利息期間なし |

たとえ無利息期間中に返済できなくても、無利息期間終了日の翌日から利息が発生するので、損をすることはありません。

ただしアコムとアイフルは、契約日の翌日から無利息期間が始まることから、契約後すぐにお金を借りないと無利息期間をフル活用することができないので、注意しましょう。

また、無利息期間が適用されるのは初回申込者のみです。

無利息期間を活用するなら、今まで申し込んだことがない金融機関に申し込みましょう。

デート代はスマートに支払いたい!金欠時にオススメのクレジットカード

デートで支払う際、クレジットカードでサラッと支払えたらカッコイイですよね。

デートのためにキャッシングをお考えの方には、キャッシング機能のついたクレジットカードをオススメします。

「でもクレジットカード作るのって、審査もあるし時間がかかるんじゃないの?」と思っている方もいるかもしれませんね。

そこでここでは、クレジットカードのメリットやデートまでに作れるクレジットカードを紹介します。

デートのときにキャッシング機能付クレジットカードを持っていたい理由

キャッシング機能付クレジットカードがデートに最適な理由は、クレカ払いで男性のスマートさをアピールできることと、現金をすぐに用意できることです。

「お会計はいくらかな?」

「私もいくらか払ったほうがいいのかな?」

男性と2人で食事をする時、女の子はこんなことを考えています。

お会計のときに男性が小銭をジャラジャラ出していたら、尚さら気になるものです。

お会計は一瞬のことかもしれませんが、実はその一瞬を女の子は見ています。

そんな時あなたがクレジットカードでスマートに支払ったら、女の子に気を遣わせることもないですよね。

クレジットカードはあなたを大人の男性に見せてくれる1つのアイテムになるはずです。

ですが、クレジットカード1枚ですべての支払いができるとは限りません。

クレジットカードに対応していない、小さなお店で買い物をするかもしれないですよね。

そんなときでもすぐに現金を用意できるのが、キャッシング。

カード決済不可のお店と知らずに利用して、「お金が足りない!」と焦ることがないように手持ちの現金はいくらか財布に入れておくとよりスマートです。

そういう意味で、キャッシングもできるクレジットカードは一石二鳥ですね。

即日発行・即日利用できるキャッシング機能付クレジットカード3つ

みなさんがよくご存知の大手クレジットカード会社、「三井住友VISAカード」や「JCBカード」など一般的なクレジットカードの申込から発行・利用までにかかる所要時間は、最短でも翌日以降のことがほとんどです。

ですがここで紹介する3つのカードローン「エポスカードVisa」「セゾンカードインターナショナル」「ACマスターカード」は、最短で申し込んだその日に即日発行され、即日利用ができます。

当日にカードを利用するなら、店舗に直接取りに行く必要があるので、その点も踏まえて検討してみてください。

| 会社名 | 審査通過後~カード発行・受取まで |

|---|---|

| エポスVISAカード |

|

| セゾンVISAカード |

|

| ACマスターカード |

|

ここからは、この3つのクレジットカードの中でとくにオススメのACマスターカードについて、詳しく紹介します。

金欠でデート代がないときに頼りになるACマスターカード

ACマスターカードは、日本国内で唯一マスターカードが消費者金融会社にライセンスを与えている、アコムが発行するキャッシング機能もついたクレジットカードです。

大きなメリットとしては、下記の8つが挙げられます。

全国の自動契約機(むじんくん)でカード受け取り可能

全国の自動契約機(むじんくん)でカードの受け取りが可能です。

営業時間は9時~21時(年中無休※年末年始除く)ですが、店舗によって異なる場合があるので、アコムの公式サイトでお近くの自動契約機の位置と営業時間を検索してから行くことをオススメします。

アコムの公式サイトの「店舗ATM案内」から、条件検索で「マスターカード発行機あり」を選択すると、全国のカード発行機の場所が検索できます。

ACマスターカードにはアコムの表記がない

ACマスターカードの見本を見るとわかると思いますが、「MasterCard」の表記があるものの、「アコム」や「Acom」といった表記がありません。

アコムの表記がないので、ローンカードを財布に入れておくのに抵抗がある人も、気兼ねなく持つことができます。

また支払い時に彼女や店員さんにカードを見られても、アコムのカードであることがバレないので安心です。

マスターカードなので利用できるお店が多い

マスターカードはVISAカードと並ぶ世界2大クレジットカードなので、使用できるお店がとても多いのもメリットと言えます。

コンビニやスーパー、百貨店、家電量販店、アパレルショップ、書店、ドラッグストアでの買い物はもちろんのこと、ネットショップでも利用可能。

さらに飲食店やホテル、タクシー、駐車場、ガソリンスタンドといったあらゆるお店で利用できます。

海外でもキャッシングができる

彼女と一緒に、海外旅行に出かける計画を立てている人もいるかもしれませんね。

海外旅行でクレジットカードを持っていく人がほとんどかと思いますが、「セキュリティ面が不安」という人もいると思います。

また、現金しか使えないお店もあることでしょう。

そんなときに、手持ちのお金がなくなってしまうと困りますよね。

ACマスターカードなら、海外旅行で急に現金が必要になった時も「cirrus」のマークがついたATMでキャッシングが可能です。

手数料率はVISAカード・JCBカードよりも低い

「消費者金融が発行するクレジットカードだと支払利息が高そう」というイメージはありませんか?

実はACマスターカードは、他のクレジットカードのリボルビング手数料と比べて低金利のカードとなっています。

実際に比較してみると、リボ払いの際の実質年率は以下の通りです。

| 発行会社とブランド名 | 実質年率 |

|---|---|

| ACマスターカード | 10~14.6% |

| 三井住友VISAカード | 15~18% |

| イオンマスターカード | 15% |

| JCBカード | 8.04~18% |

| アメックス | 14.6% |

カードによってはポイントがついたり、利用するショップの割引が受けられたりと、さまざまな特典が存在しますが、支払う利息が抑えられるというのも大きなメリットですね。

ACマスターカードの年会費は永年無料

ACマスターカードの年会費は、永年無料です。

初年度だけ年会費を無料にしたり、年間決まった金額以上の決済をすれば次年度の年会費無料にしたりと、条件付で年会費を無料にするクレジットカードはたくさんあります。

またクレジットカードによっては、年会費が数千円かかる場合もありますし、ハイクラス向けのクレジットカードなら数万円とかかることもありますよね。

ACマスターカードは永年無料なので、長く使っても年会費の負担はありません。

スマートフォンで決済することもできる

ACマスターカードを「Origami Pay(オリガミペイ)」「PayPay(ペイペイ)」「楽天ペイアプリ」のスマホ決済サービスに登録すれば、それぞれのサービスで決済可能なお店にて、QRコードを使っての決済が可能です。

また、Amazon Pay(アマゾンペイ)にも対応しており、ACマスターカードを登録すると、Amazon Payで決済できるお店で買い物をしたときに、配送先やクレカの情報を入力する手間が省けます。

キャッシュバックのサービスがある

毎月の利用額に対して、0.25%のキャッシュバックを受けることができます。

毎月20日までの利用分を集計する際に、自動キャッシュバックされる仕組みです。

ACマスターカードの賢い返済方法

ACマスターカードは返済についても、嬉しいポイントが2つあります。

1つ目はレジで返済回数を聞かれたときに「1回で」と答えても、分割(リボ払い)で返済できることです。

彼女の前で「リボ払いで……」なんていうのは、ちょっと恥ずかしいですよね。

ACマスターカードの返済方法はリボ払いのみとなっているので、彼女の前で堂々と「1回払いで!」ということができ、手続き不要で毎月少しずつ返済できます。

そして2つ目は、リボ払いで返済しても手数料がかからない方法があることです。

ではこの2つのポイントについて、詳しく紹介します。

レジ前では「支払回数は1回で」と答えてもリボ払いで返済できる

ACマスターカードの返済方式は「定率リボルビング方式」のリボ払いのみになります。

「定率リボルビング方式」とは「最後に借り入れたときの借入残高」に「決められた割合」をかけた金額を、毎月の最低返済金額に設定する方式のことです。

アコムの場合、契約限度額が1~30万円だと利用残高4.2%以上が最低返済金額になります。

リボ払いは月々の返済額が一定になるので、お金の管理がしやすくなるというメリットがあります。

その反面支払い残高がある限り返済が続くため、支払終期がわかりづらいというデメリットもあるので、無計画な買い物を控えて計画的に利用することが大切ですね。

また、支払いの際に「支払回数は?」と聞かれて、「リボ払いで」と、答えるのがかっこ悪いと考えている人でも大丈夫です。

レジで精算するときは、堂々と「一括払いで」と答えましょう。

お店の人は一括払いで処理しますが、自動的にリボ払いになるので周囲に気づかれることもありません。

一括払いしか取り扱いのないお店でも、自動的にリボ払いとして処理されます。

今月20日までにクレジット利用した分を来月6日までに返済すると手数料ゼロ

クレジットカードもカードローンも、利用した分を返済する際に手数料がかかるカードも多いですが、できるだけ払いたくないですよね。

リボ払いの場合、手数料発生のタイミングはカード会社によって差があります。

JCBカード・VISAカードなどは、締め日からリボ手数料が発生するので、必ず返済額+手数料を支払うことになります。(JCBカード「支払名人」契約の場合は、手数料発生のタイミングは異なります。)

その点、ACマスターカードのクレジット利用分は毎月20日締めで利用額を集計し、翌月7日以降から手数料が発生します。

つまり、「当月21日~翌月6日までに返済すれば手数料がかからない!」ということなのです。

カード会社を上手に選んで賢く利用すれば、利息を払わずに返済できます。

金欠デートをプライスレスな思い出に変えることができるACマスターカード

ここまで金欠でデート代が払えないときの対処法として、ACマスターカードについて紹介してきました。

- 即日発行、即日利用できる。

- キャッシングとクレジットのどちらも利用できる。

- 海外でも使え、年会費は永年無料。

- クレジット利用の場合、当月21日~翌月6日までに返済すれば手数料ゼロ。

これらのメリットの他に、最大のメリットがまだ存在するのです!

「お金で買えない価値がある。買い物はマスターカードで。」という、マスターカードの有名なCMをご存知ですか?

これは、「カードを使うことでお金には代えられない感動が味わえる」という意味です。

女の子が喜んでくれるデートを演出するには、やはりお金が要るでしょう。

デートにお金をかけることや、高級なプレゼントにこだわることも大切ですが、それと同時に、見栄を張りすぎず誠意のある行動を意識することも忘れずに!

その時、彼女が見せる笑顔があなたにとって何より「プライスレス」な思い出になることは間違いないでしょう。