SMBCモビットでお金を借りていて、「仕事が忙しくてATMに行けなかった」「急な出費で口座残高がなくなってしまった」などの理由から、返済日に間に合わないこともありますよね。

そんなときSMBCモビットでは、返済日の延期または利息のみの支払いをする方法で、支払いを待ってくれます。

とくに返済日の延期は、SMBCモビットへの電話なしでインターネットから手続きできるため、仕事で忙しい人には便利ですね。

またすでに返済を延滞してしまった人は、できるだけ早くSMBCモビットに電話しましょう。

モビットコールのオペレーターへ支払い可能日を伝え、遅延損害金について確認しておけば、SMBCモビットの信用低下や信用情報への悪影響を最小限に防げます。

一番避けたいことは、SMBCモビットの採算の督促があったにもかかわらず、返済しないで放置してしまうこと。

返済に遅れてしまったことは仕方ありませんから、状況がどんどん悪くなる前に対策をとりましょう。

またこの記事ではすでに返済できない状況に陥っている方向けに、銀行カードローンへの借り換えや債務整理といった方法も紹介しています。

この記事を読めば、SMBCモビットの返済日に遅れそうな人も、すでに遅れてしまった人も慌てず対処ができますので、ぜひ参考にしていただければと思います。

目次

SMBCモビットの返済に遅れたときの督促の流れ

SMBCモビットで返済を延滞したら、つぎのような流れで督促が行われます。

SMBCモビット延滞時の督促の流れ

- 遅延損害金が発生する(翌日以降)

- SMBCモビットから電話やハガキでの催促がある(翌日~数日後)

- SMBCモビットの強制解約と一括請求が通知される(2ヶ月以降)

- 個人信用情報に事故情報が載る(2~3ヶ月後)

- 裁判所から差し押さえなど法的措置がとられる(3ヶ月以降)

SMBCモビットで返済に遅れたからといって、怖いお兄さんが自宅や勤務先に取り立てに来るといったことはありません。

ただ支払いをするまで「返済してください」という催促の案内はあります。最初は電話やハガキ(書面)で支払いの案内が届くでしょう。

そして返済を延滞することで、利息や遅延損害金が増え続けます。

またSMBCモビットの返済を延滞すると、約2ヶ月で金融事故情報が個人信用情報に登録されます。

そうなると5年間は新規ローン審査に通過できなかったり、クレジットカードが作れないなど、生活に大きな支障をきたすでしょう。

ではこれから、SMBCモビットの返済に遅れたときに起こることを詳しく紹介します。

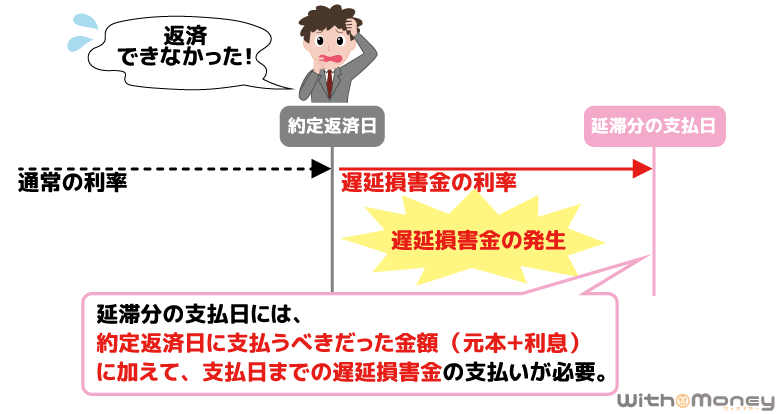

1. 遅延損害金が発生する

SMBCモビットの返済に遅れると、遅延損害金が発生します。

遅延損害金とは延滞に対する罰金のようなもので、遅延日数分だけ遅延金利20.0%(実質年率)が適用されるのです。

SMBCモビットの遅延損害金は、次の式で算出できます。

遅延損害金の計算式

遅延損害金 = 借入残高 × 遅延損害金年率÷ 365日 × 延滞日数

たとえば借入残高50万円の人が30日間の延滞をした場合の遅延損害金は、500,000×20%÷365×30=8,219円(少数切り捨て)。

つまり延滞分を返済する際は、支払うはずだった毎月の返済額+8,219円の遅延損害金を合わせて支払います。

遅延損害金は返済日の翌日から発生するので、1日も早く返済することが大切ですね。

なお遅延損害金は自分で計算しなくても、モビットに電話するか、会員サービス「Myモビ」で調べられます。

2. SMBCモビットから電話やハガキで催促がある

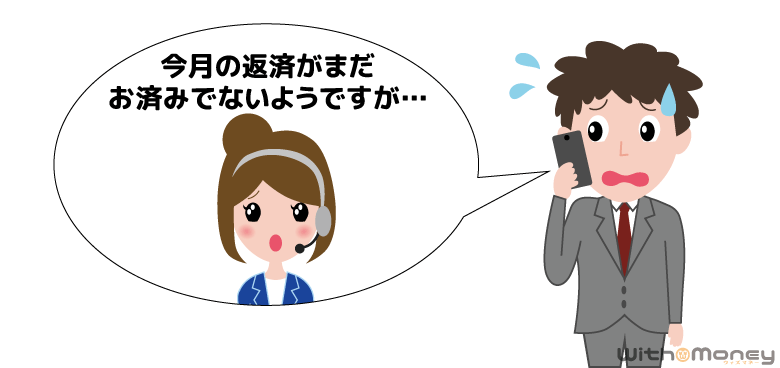

延滞をすると早ければ返済日の翌日、または2~3日中に、SMBCモビットから催促の電話があります。

催促の電話といっても担当者の口調は「今月の返済がまだお済みでないようですが……」といったような、丁寧なものですのでご安心ください。

電話の目的は返済が遅れていることの確認と、支払予定日の約束です。

確認が取れれば、支払予定日まで催促の電話がかかってくることはありません。

電話は本人連絡先にかかってくるので、この時点では周囲にバレる心配も少ないでしょう。

ただし本人の連絡先に何度かけてもつながらなければ、自宅(固定電話)や勤務先に電話が入る可能性もあります。

さらに電話では本人に連絡がつながらない場合は、ハガキなどの督促状が自宅に届くでしょう。

督促状は圧着ハガキで届くケースが多く、中を見ればSMBCモビットの社名や遅延損害金についてはっきりと記載されています。

家族に見られると困る人は、催促の電話に必ず応答し、支払う意思を伝えるようにしましょう。

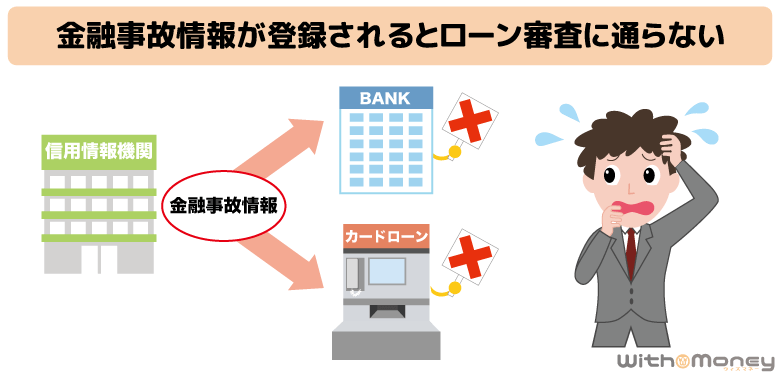

3. 信用情報に事故情報が載る

SMBCモビットで延滞をして61日目がすぎると信用情報に延滞の事実が記載されます。

信用情報とは、ローン審査やクレジットカードの契約申し込みに関する情報のことで、個人のお金にまつわる取引きの記録です。

この信用情報は、金融機関が顧客の「信用」を判断すれための参考資料として使われます。

したがって信用情報に事故情報が記載されると、つぎのような影響があるでしょう。

事故情報が掲載されたときの影響

- 住宅ローンやカーローンの審査に通らない

- カードローンやクレジットカードの審査に通らない

- 新しく契約するスマホ端末の分割払いの審査に通らない

- 利用中のクレジットカードが利用停止になる

事故情報(長期延滞)は、延滞を解消してから5年間信用情報に登録されます。

つまり5年間はさまざまなローン契約に悪影響を及ぼすということです。

このように延滞を放置すると、今後のライフプランに長期的なダメージを与えると覚えておきましょう。

4. SMBCモビットの強制解約と一括請求が通知される

SMBCモビットで延滞して約2ヶ月~3ヶ月で強制解約になり、強制解約になると残りの借入残高の一括払いを求められます。

一括払いの請求がくると分割で支払っていくことは認められず、期限までに全額返済しなくてはいけないため、大変苦しい状況といえるでしょう。

さらに延滞を放置し続けると、SMBCモビットから債権譲渡通知書が届き、債権回収会社へと債権が渡ります。

債権回収会社とは、債権の回収(取り立て)を専門に行う会社のことで、SMBCモビットの場合、アビリオ債権回収という会社であることが多いです。

アビリオ債権回収から支払いの請求が届いたら、SMBCモビットから債権が譲渡されたことを指します。

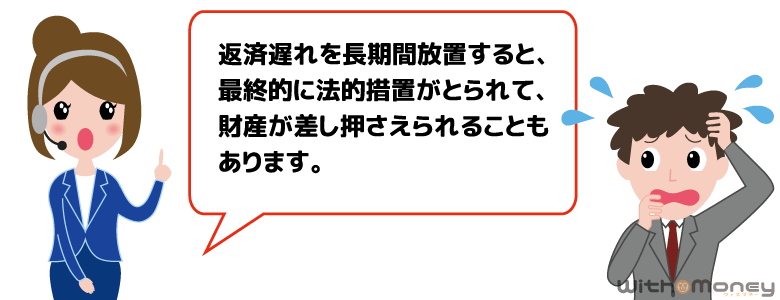

5. 裁判所から差し押さえなど法的措置がとられる

SMBCモビットや債権回収会社からの連絡を無視しつづけると、最終的には裁判所から支払督促が届きます。

支払督促が届いた場合、決められた期限内に異議申立書を提出して出廷しないと、金融機関側の主張が全面的に認められることになるでしょう。

仮に支払督促も無視しつづけた場合、SMBCモビットは裁判所に強制執行(財産差し押さえ)の申し立てができます。

その後は、給与などの差し押さえが決定すると、裁判所から勤務先に差押通知書が送付されます。

この差押通知書には、債務者の給与の一部を差し押さえる内容が書かれているので、借金を延滞していることが会社に知られることになるでしょう。

このように、SMBCモビットを延滞しても怖い取り立てなどはありませんが、その分気づかないところで差し押さえまでの手続きは着々と進んできます。

会社に借金のことや滞納について知られたくない人は、差押通知書が届く前に対処する必要があります。

SMBCモビットの返済が遅れそうなときの対処方法2つ

SMBCモビットで支払い期日までに返済が難しければ、「返済日の延期」または「利息のみ支払い」が可能です。

返済日から数日待ってもらえば返済できるのであれば返済日の延期をし、返済額の一部だけ準備できるのあれば、利息のみの支払いを相談しましょう。

2つの方法にはそれぞれ、メリットやデメリットがありますので、手続きの方法と合わせて解説していきます。

| 延滞の対応法 | 「返済日の延期」 | 「利息のみ支払い」 |

|---|---|---|

| 手続き | ・インターネット ・スマホアプリ ・電話 |

・電話で相談 |

| メリット | ・期日まで催促の電話がない | ・延滞扱いにならない ・遅延損害金はなし |

| デメリット | ・延滞扱いになる ・遅延損害金が発生する |

・元金の減りが遅くなり利息が膨らむ可能性 |

ここで紹介するのは、返済日が来る前の対処法です。すでに返済日を過ぎてしまった人は、「SMBCモビットで延滞してしまったときの対処法」をチェックしてください。

1. SMBCモビット「Myモビ」から支払い期日の延長をする

返済日の延期は、SMBCモビットの会員サービス(Myモビ)のメニューのうち、「お支払予定日登録」から行います。

パソコンやスマホアプリから電話なしで24時間手続きできますが、締め切りは返済日の当日までです。

なお取引状況によっては、会員メニューから返済日の延期ができない場合もあるので、その場合はモビットコールに電話しましょう。

SMBCモビットの「お支払予定日登録」を利用して返済日を延期する手順はつぎの通りです。

Myモビから支払い期日の延長をする方法

- Myモビにログイン

- 『お支払予定日登録』をタップ

- 注意事項を確認

- 支払い予定日を選択

- 支払い予定日を確認のうえ登録をタップして完了

出典)SMBCモビット公式サイトより

返済日を延期するには2つの注意点があります。

SMBCモビットの返済日延期の注意点

- 延期した分の遅延損害金が発生する

- 口座振替の再引き落としはかからない

まず遅延損害金ですが、SMBCモビットに返済日の延期をした場合でも延滞扱いには変わりありません。

そのため返済日の翌日から支払予定日まで、遅延損害金20.0%(実質年率)が発生するのでご注意ください。

つぎは口座振替で返済している場合の注意点です。

通常は口座振替で自動的に返済額が引き落とされますが、延滞した分については、延期した支払予定日に再引き落としがかかるわけではありません。

ですからSMBCモビットの返済方法で口座振替を選んでいる人は、延期した支払予定日に、提携ATMなどから別途返済しましょう。

なお一度変更した支払い期日は、『お支払予定日登録』から確認や再変更もできます。

ただし返済日を延期できるのは、元の返済日から30日後までですので注意しましょう。

返済日の延期をするメリットは、登録した支払い日まではSMBCモビットから督促の電話やハガキが止めらることです。

周囲の人にバレる心配がないので、安心ですね。

2. SMBCモビットに電話相談をして利息のみ支払う

「今月は全額準備するのが難しい……」という方は、モビットコールに電話で相談してみましょう。

正直に返済できない理由を話せば、利用者の状況に合わせ返済額の減額や、一時的に利息だけの返済にしてもらえる場合があります。

最低限の利息だけでも返済すると、延滞扱いにはならず、遅延損害金も発生しないというメリットがあります。

ただしSMBCモビットへ連絡・相談なしに、利息だけ支払っても、返済が行なわれたとは認められません。

返済額の減額や一時的に利息だけの返済を希望する場合は、かならず電話で相談をしてSMBCモビットの指示を仰ぎましょう。

また利息のみの返済は元本がまったく減らないため、返済自体はまったく進んでいないことになります。

利息だけ返済し続けても無駄な出費が増えるだけですから、利息のみの支払いはあくまで応急処置として活用し、長期化しないように注意しましょう。

SMBCモビットを延滞してしまったときの対処法

すでに返済を延滞してしまった人は、すぐにSMBCモビットに電話をしましょう。

素早く連絡をして支払いを済ませれば、大きなトラブルにはなりません。

SMBCモビットの「お問い合わせフリーコール(契約者用)」は、土日・祝日を含む9時~18時の間で営業しています。

専用オペレーターに繋がったら返済を延滞している旨を伝え、「いつまでに支払えるか」を伝えましょう。

SMBCモビットの延滞時にしてはいけないことは、延滞を放置しておくこと、また他社で借金をして返済しようとすることです。

SMBCモビットからの催促の電話も無視していると、「支払いの意思がない」とみなされます。

そうなれば数ヶ月でSMBCモビットの強制解約や一括請求を求めれらることになるので、SMBCモビットからの電話には必ず応答しましょう。

また借金を借金で返す自転車操業をくりかえせば、さらに返済が厳しい状態となります。

最悪の場合、借金が当初の何倍にも膨み、事態の悪化を招きます。

毎月の返済額を全額支払うことが難しければ、事情を誠実に伝えましょう。

返済額の減額など、どうすればいいのか指示をもらえるので、とにかく一人で悩まないことが大切です。

SMBCモビットが返済できないときは銀行カードローンへの借り換えも検討する

SMBCモビットの返済が厳しい人の中には、複数のカードローンでお金を借りているケースも多いのではないでしょうか。

月に何社ものカードローンを返済していると、ついSMBCモビットの返済日を忘れたり、お金を用意することが難しくなりますよね。

そんなときは、今お金を借りている金融機関よりも、金利が低い銀行カードローンへの借り換えを検討してみましょう。

SMBCモビットで延滞を繰り返して信用情報が悪化する前に、借り換えなどで返済計画を見なおすことが大切です。

銀行カードローンは消費者金融よりも審査が慎重な部分もありますが、借り換えできれば次のようなメリットがあります。

銀行カードローンに借り換えるメリット

- 金利が下がる

- 毎月の返済額を減らせる

- 返済日が一つにまとまり管理がしやすくなる

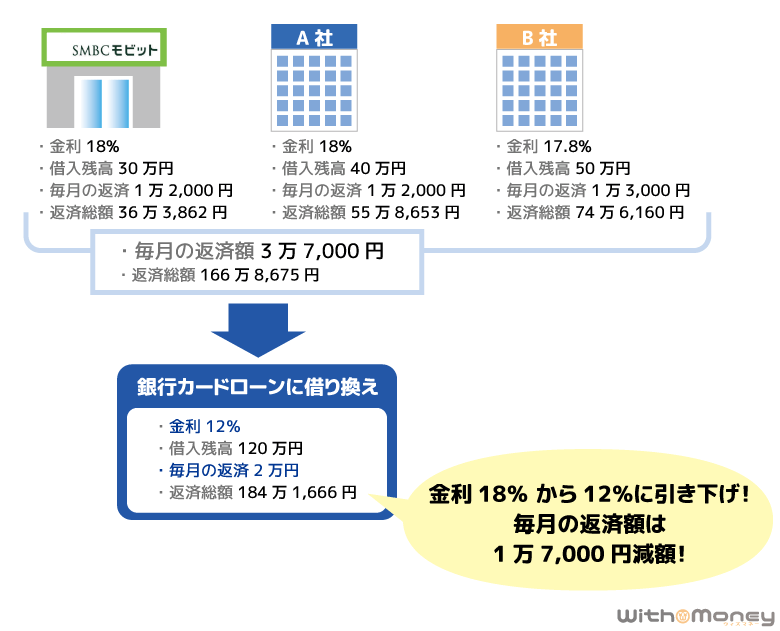

消費者金融の上限金利18.0%に対し、銀行カードローンは上限金利14.0~15.0%のものが多いので、銀行カードローンに借り換えることで金利が下がることが期待できます。

また複数のカードローンへそれぞれ返済しているよりも、借り換えで借金が1箇所に集まった方が、毎月の返済額は下回る可能性が高いでしょう。

さらに銀行カードローンに借り換えることで、バラバラだった返済日が1日だけになるので、返済の手間が大幅に減ります。

何より返済のことを考える時間が減り、精神的にも楽になることが大きなメリットです。

ただし毎月の返済額を下げすぎると、元本がなかなか減らず、最終的に支払う利息が増えてしまうので返済計画をきちんと立てる必要があるでしょう。

銀行カードローンに借り換える際は、借り換えに対応している銀行カードローンを選んでください。

三井住友銀行 カードローンは、大手の金融機関ですし安心して申し込めるでしょう。

借り換え対応の銀行カードローン

| 商品名 | 三井住友銀行 カードローン |

|---|---|

| 限度額 | 10万円~800万円 |

| 金利 | 4.0%~14.5%(実質年率) |

| 申込条件 | 20歳以上69歳以下で安定した収入がある方 |

| 返済方法 | 残高スライド元利定額返済方式 |

| 資金用途 | 原則自由(事業性資金以外) |

SMBCモビットで延滞解消の見込みがないなら債務整理の相談をする

すでに延滞を解消できなかったり、借り換えが難しい状況であれば、債務整理という方法があります。

債務整理とは「借金を減額いたり、返済を全額免除にする」ことで、国が認めている借金の救済方法です。

債務整理は、おもに4つの方法があります。

債務整理の種類4つ

| 任意整理 | お金の貸主に直接交渉して借金の減額をしてもらう方法。 |

|---|---|

| 特定調停 | 裁判所を通じて、借主が貸主に減額を交渉する方法。 |

| 個人再生 | 裁判所を通じて、借金を減額してもらう方法。 (任意整理よりも大幅に借金の減額ができる。) |

| 自己破産 | 裁判所を通じて、借金の返済が免除となる方法。 |

手続きは本人が行うことも可能ですが、多くの場合は複雑な法律の問題を含みます。

さらに裁判所や貸金業者と頻繁なやりとりが発生するので、普段仕事がある方がこれらの時間を確保することは大変な労力です。

債務整理を検討する際は、専門知識のある弁護士や司法書士などに相談し、最適な整理方法を提案してもらいましょう。

債務整理に関する相談をする勇気が出ないという方は、インターネットから申し込みも可能です。

まずは匿名でできる無料の減額診断で、あたなの借金がいくら減額できるのか確かめてみましょう。

※回答をもらうにはメールアドレスと電話番号の入力が必要です。

【まとめ】SMBCモビットの返済遅れになる前に「支払日延期」か「利息の支払い」をしよう

今回はSMBCモビットの返済に遅れた時の督促の流れと、延滞しそうなとき、そして延滞してしまったときの対処法について紹介しました。

返済日が来る前に返済ができないと思ったら、返済日が来る前に「返済日の延期」か「利息のみの支払いの相談」を行いましょう。

とくに返済日の延長については、電話なしでインターネットから24時間手続きができるので、忙しい人でもすぐに対応できます。

支払いが遅れるとき事前に連絡があるとないとでは、融資側であるSMBCモビットの心証も大きく変わります。

1日や2日の遅れであっても手間を惜しまずに手続きしておきましょう。

SMBCモビットの延滞でトラブルの原因となるのは、催促の連絡を無視しつづけることです。

モビットから再三連絡があったにもかかわらず、延滞を放置しておくと最終的には法的手続きを取られる可能性もあります。

延滞に気づいた時点できちんとSMBCモビットに連絡をし、誠実に返済の意思を伝えることが大切です。