「先月の携帯代を滞納したまま放置している」

「携帯の通信が止められてしまった…強制解約はいつになる?」

「むかし携帯代を踏み倒したことがあるけど、また契約することは可能?」

携帯代(スマホ代)が払えなかったときや、携帯代を払わずに滞納したまま放置してしまったとき、「携帯が使えなくなったらどうしよう」と不安になってしまいますよね。

まだ強制解約になっていない人は、今すぐ滞納分を支払ってください。

そうすれば、今使っている携帯電話を継続して利用することができます。

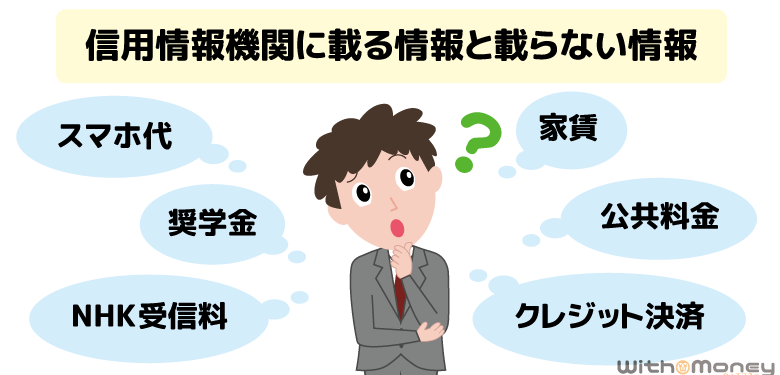

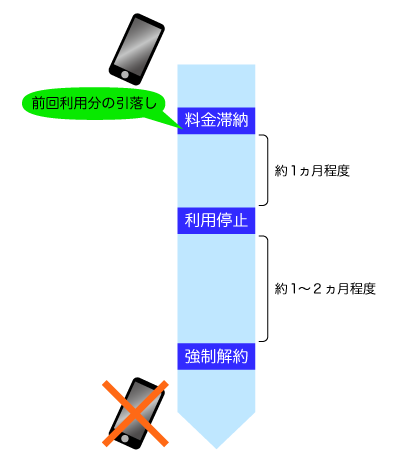

携帯代が払えなかったら約1ヶ月で利用停止、2ヶ月で強制解約となり、信用情報機関に滞納の情報が記録されます。

滞納の記録が残っている間は、他キャリアでも携帯電話の契約ができないと思っていいでしょう。

また信用情報は携帯電話会社だけでなく、銀行や消費者金融、クレジットカード会社なども閲覧することができるので、携帯電話以外のローン契約にも影響すると考えられます。

ただ信用情報機関に記録が残るのは、5年間と決まっています。

自分で時効を主張することで記録を消すことがきますが、場合によっては10年間記録が残ってしまうこともあるので、時効の主張は慎重に行わなければなりません。

今回はこういった携帯代の滞納と、信用情報について詳しく解説したいと思います。

目次

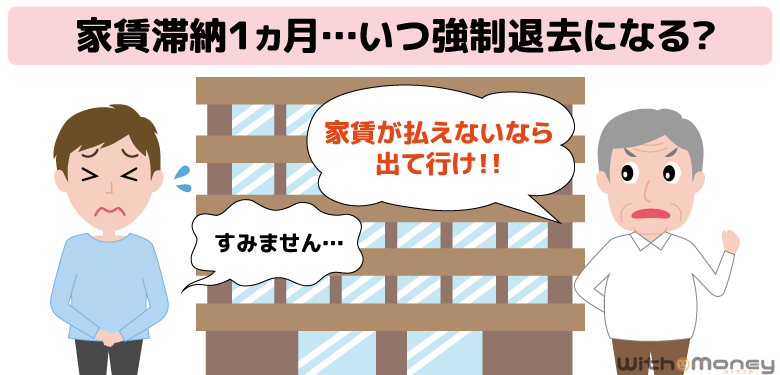

携帯代を滞納したら1ヶ月で利用停止し2ヶ月で強制解約になる

まずはじめに、携帯電話を滞納してから強制解約するまでの簡単な流れを確認しましょう。

冒頭でもいいましたが、携帯電話を滞納すると約1ヶ月で利用停止となり、2ヶ月後には強制解約となります。

強制解約まで、たった2ヶ月しかないのです。

自動引落にしている人は、口座の残高が足りずに滞納してしまうこともあるので、支払日前に口座の残金を確認することが大切です。

支払いがきちんと行われなければ、必ず通信会社から連絡が来るはずですから、郵便物が届いている場合は必ず確認しましょう。

なかには支払いができていないことに気が付かず、利用停止となってはじめて、滞納していることに気がついたという人もいるかもしれませんね。

そういう場合は、すみやかに通信会社に連絡をして滞納分の支払いを済ませましょう。

利用停止になったまま放置すると、最終的には強制解約となり、再度契約するのが難しくなってしまいます。

手元に携帯電話料金を支払うお金がないときの対処法

携帯料金を支払いたいけど、給料日前などで手元にお金がない人は、カードローンが活用できます。

プロミスやアコムなら即日でお金を借りられるので、強制解約される前に急いで支払いたいときに大変便利です。

銀行カードローンでもお金を借りることはできますが、プロミスやアコムより審査の過程が多く、借入までに時間がかかるので要注意。

また毎月の支払いのたびにカードローンを使うことは、返済生活から抜け出せなくなる可能性があるのでオススメできません。あくまでも緊急処置として活用してください。

携帯代を滞納すると信用情報機関と電気通信事業者協会に情報を提供される

携帯代を延滞して利用停止となったり、強制解約となった場合、「信用情報機関」と「電気通信事業協会」にあなたの延滞情報が提供されます。

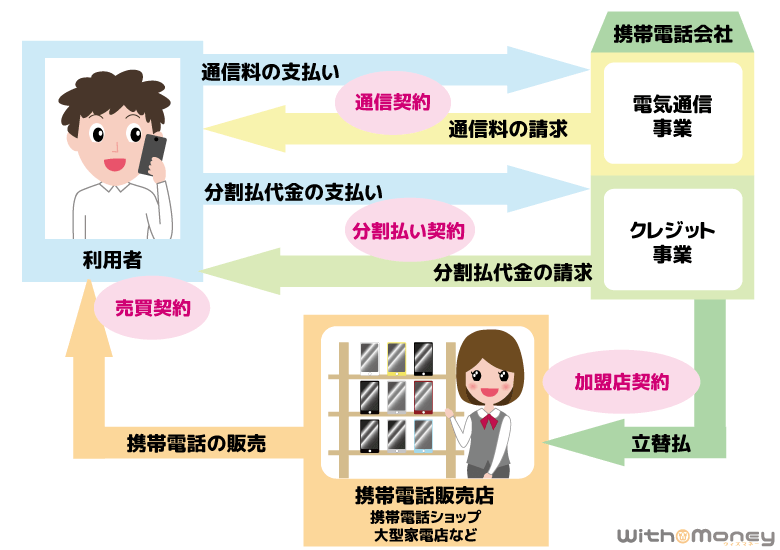

2つの機関に情報提供される理由は、携帯の契約時に2種類の契約をしているからです。

携帯の契約をするときは同時に2つの契約をしている

携帯電話の契約をするときは、各通信キャリア事業者と「通信サービス契約」を結びます。

この契約をすることで通信サービスの利用が開始され、毎月利用したサービスに対しての支払いがスタートするのです。

そして携帯電話の端末代金を、毎月の利用料と一緒に分割で支払う場合は、別に契約をすることとなります。

それが「個別信用購入あっせん契約」です。

とくに最新のスマートフォンの端末代金は10万円を超えることから、一括で支払うよりも分割払いをする人が多いことでしょう。

このようにあなたが毎月支払っている携帯料金は、通信サービス契約と個別信用購入あっせん契約の2つの契約に基づいて、2種類の意味合いの違う請求を受けていることになるのです。

つまり携帯料金を延滞するということは、「個別信用購入あっせん契約」と「通信サービス契約」と2つの支払いを滞納していることになります。

それぞれの支払いを滞納したら、どのようなリスクがあるのか知っておきましょう。

「端末代金の分割払い」を滞納したら信用情報機関CICに滞納情報が載る

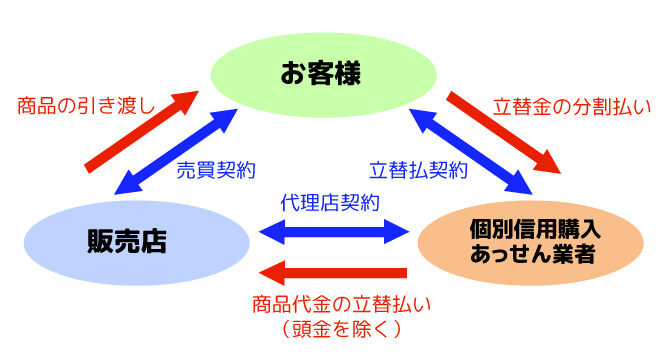

携帯端末の個別信用購入あっせん契約について、もう少し詳しく見てみましょう。

個別信用購入あっせん契約は、携帯電話会社が消費者に代わって端末の販売会社に代金の支払いをし、後日消費者が代金を2ヶ月以上の分割払いで(リボルビング含む)携帯電話会社に支払うという契約です。

※ NTTドコモ・KDDI・ソフトバンク(ウィルコム沖縄・沖縄セルラー)・UQコミュニケーションズの日本の携帯キャリア業者は、個別信用購入あっせん業者として『信用情報機関CIC』に加盟しています。

携帯電話の新規契約や機種変更の際、いくつか契約書にサインをしませんでしたか?

その中の1つに「個別信用購入あっせん契約書」があったはずです。※0円携帯は除く

契約書の中には以下のことが記載されています。

- 信用情報機関への情報提供を行う

割賦販売法の規定により、申込時および契約後に、契約者の個人情報を信用情報機関に照会・登録します。

- 契約後は支払状況(滞納情報含む)を登録

信用情報機関に、延滞情報があると他のクレジット契約(クレジットカード契約・ローン契約)ができないことがあります。

- 支払名義人と契約者が異なる場合に注意

信用情報機関への照会・登録は、支払名義人ではなく契約者の情報です。

契約者が未成年の場合も、未成年の契約者滞納情報として扱われる。 - 解約後も支払い義務がある

通信サービス契約とは別の契約です。本契約成立後は、通信サービス契約を解約した場合でも、分割支払金の支払い義務は残ります。

※補足)1ヶ月分の支払遅れの場合。携帯会社から信用情報機関への情報登録のタイミングによっては、支払状況に「延滞情報」が記載される可能性もあります!

一番最初に、「信用情報機関への情報提供を行う」とありますね。

信用情報機関とは、個人のクレジットカードやローンの申し込み状況や返済状況を記録する機関のこと。

今までにカードローンを申し込んだことがある人や、クレジットカードを作ったことがある人は、記録が残っているはずです。

携帯電話の分割払い契約も、クレジットカード会社にお金を借りているのと同じ状況なので、信用情報機関に記録されることになっています。

また信用情報機関はおもに「CIC」「JICC」「KSC(全国銀行個人信用センター)」の3つありますが、NTTなどのキャリア会社はCICに加盟しているため、CICに記録されます。

「通信サービス料金」を滞納したら5年間は携帯電話の契約ができない

一方通信サービス料金の滞納についてですが、契約中に携帯電話の利用料金を払わなかった場合、早くて滞納2ヶ月もしくは3ヶ月ほどで契約解除(強制解約)となります。

通信サービス料金の延滞は信用情報機関に記録されませんが、強制解約となれば電話通信事業者協会で不払い者として情報登録されます。

たとえ端末を一括払いにしていたとしても、電話通信事業協会に情報登録されるのは同じです。

情報が登録されたら、各通信業者間で「不払い者情報の交換」が行われて情報が共有されるため、強制解約後5年以内は他業者での携帯電話の契約も難しくなります。

情報交換の詳細をまとめたので、参考にしてください。

| 不払者情報の交換 | |

|---|---|

| 概要 | 強制解約後の料金滞納者情報を、携帯電話等の移動系通信業者間で交換している。 |

| 目的 | 強制解約後においても、滞納者の情報を事業者間で交換し、その情報を契約申込時の審査に活用することにより、料金滞納の再発を防止する目的。 状況によっては契約できない。 |

| 対象者 | 平成11年以降に強制解約になり料金滞納がある者。 ※料金完済の場合は対象外 ※自己破産等の免責が決定している者も対象外 |

| 交換の期間 | 強制解約後5年以内(期間経過後は自動的に抹消) |

| 交換情報の内容 | 氏名・生年月日・性別・住所・契約解除前の携帯電話番号・連絡先電話番号・料金不払いの状況 |

| その他 | あくまで情報を交換する目的なので、5年経過後に同じキャリアで契約することは難しいと考えられる。 契約時に預託金(保証料)が必要と言われるケースもある。 |

※参照)不払者情報の交換

信用情報機関に情報が残るのはいつまで?携帯代滞納の情報保有期間は5年

携帯代を滞納して、利用停止や強制解約となった場合、信用情報機関に延滞情報として記録が残ると説明しました。

信用情報には、滞納したローンの返済状況を「滞納」ではなく「異動」という言葉で記録されます。

信用情報に記録される内容と、保有期間をまとめました。

| 信用情報の種類 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジット情報 加盟会員と締結した契約内容や支払状況を表す情報 |

|

契約期間中及び契約終了後 5年以内 |

異動情報は5年間保有されます。

つまり契約が終了してから5年経てば、信用情報から異動記録を消すことができるということです(異動情報を消す方法は、このあとすぐに紹介しています)。

ちなみに携帯代の滞納についてはCICという信用情報機関に記録されますが、その他の信用情報機関からも閲覧することができます。

そのため信用情報に異動(延滞・滞納など)の記載があると、様々な金銭に関わる契約(住宅ローン・自動車ローン・商品の分割購入・教育ローン)ができない可能性が高いです。

ローン審査と信用情報についてもっと詳しく知りたい人は、こちらの記事を参考にしてください。

ローン審査が通らない理由は信用情報にある!信用情報の見方と信用を回復する方法

信用情報から携帯代滞納の情報を消すには時効の主張をしなければならない

信用情報機関に登録された異動記録(滞納の記録)の保有期間は、5年であると紹介しました。

じつは異動情報の保有期限5年が経過しても、自分から「この滞納については時効が成立しているので支払いません」、と登録元の会社に主張しないと情報を消してもらうことはできません。

この主張をすることを、「時効の援用」といいます。

時効の援用は、時効が成立する日以降に行わないと認められないので、いつから数えて5年経過なのかを必ず確認しておかなければなりません。

時効を援用する前に、次の項目を必ず確認してください。

時効援用する前の確認事項

- 最終返済日の翌日から5年経過しているか

- 5年経過するまでに裁判所から訴状等届いていなかったか

- 5年経過するまでに少額でも返済していなかったか

- 請求に対して「返済期日」を延期交渉をしなかったか

- 時効成立までに分割払いの意思表示等しなかったか

これらの事項すべてに当てはまるなら、時効の援用ができる可能性があります。

もしいずれか1つでも当てはまらないものがあれば、時効が中断し、滞納情報の保有期間5年が該当しないと判断できます。

場合によっては、10年経たないと時効にならないかもしれません。

5年経っても時効が成立しない!?時効が中断する2つの理由

あなたが携帯代を払わずに放置した場合、携帯電話会社は、本来受け取れるお金を受け取れずにいる状態です。

もし信用情報の記録が5年経っただけで消えて、滞納がなかったことになってしまえば、携帯代を受け取れなかった側は泣き寝入りするしかありませんよね。

それではお金を貸す方が、あまりにも不利な立場になってしまいます。

そこで貸主保護のために、時効の中断という決まりがあります。

もし滞納した人が時効の中断にあたる行為をすれば、経過した時間をリセットすることができるのです。

たとえば契約終了から4年11ヶ月の時点で、時効の中断に該当する行為があった場合でも、時効の経過時間はリセットされて、時効までさらに5年かかることになります。

では次に、この時効の中断に当たる行為を2つ紹介します。

「裁判上の請求」があれば携帯代滞納の信用情報が消えるまで10年以上の可能性

時効の中断事由の1つが、「裁判上の請求行為」です。

単に債権者が請求している間は、時効の進行はストップしません。

裁判上の請求行為には2種類あります。

| 民事訴訟 | 債権者が訴状を裁判所に提出したら、その日に時効がリセットされる。 裁判所から訴状が届いたのに放置していると、欠席判決となり債務者の言い分通りの判決がでる。 |

|---|---|

| 支払督促 | 債務者が裁判所に支払督促の申立をし、それを裁判所が受理し裁判所から債務者に支払督促が送達され、放置していると裁判所から「◯◯円支払いなさい」と命令が出される。 判決と同じ効力があるので多くの債権者が利用している。 支払督促の申立日を時効が中断した日としてリセットされる。 ※債権者にとっては、手数料があまりかからず裁判上の請求ができる |

このとき裁判所の判決が出ると、法的手続きにより財産(給与・家賃・不動産・所有車等)の差し押さえなどが行われます。

さらに、民法で「確定判決によって確定した権利については、10年より短い時効期間の定めがあるものであっても、その時効期間は10年とする」と定められています。

つまり裁判上の請求を受けて放置していると、確実に時効が10年延びるということなのです。

- 裁判所から民事訴訟・支払督促が届いているのに放置していると、判決が出て10年間は信用情報から「異動」が消えない

- 判決が出てしまうと、財産を調査され給与振込口座を差し押さえられる可能性もある

- 転居等により裁判所からの訴状を受け取ることができなくても執行される

「借金の承認」は時効の中断事由!信用情報はさらに5年延滞のまま

もうひとつの時効中断事由は、「借金の承認」です。

具体的には以下のような行為があると、債務者が借金を承認したと言われています。

- 「今あるだけでも良いので返済して」と言われ、少額でも返済した

- 「今はムリだが待ってください」と、支払う意思をみせた

- 「一括払いは難しいが分割なら」と支払う意思表示をした

- 請求書が届き「支払に対してのお考え・相談を伺いたいのでお電話ください」と書いてあったので電話をした

中にはすでに時効が成立している場合でも、「借金の承認」をすれば時効が認められないケースもあります。

時効の援用を防ぐために、届いた請求書は、差出人に見覚えがなくても必ずチェックしてください。

携帯代を滞納し強制解約になった後、携帯電話会社は不良債権として弁護士事務所に回収を依頼したり、債権回収業者に債権譲渡することが多いです。

つまり債権回収業者が、あなた宛に携帯代の支払いを請求することもあるのです。

「差出人に見覚えがないから」と放置していると、知らない間に法的請求手続きを受け、財産を差押えられるかもしれません。

その後も信用情報に異動情報が記載され、ローン契約・クレジット契約ができないまま10年間過ごすことになる可能性もあります。

知らない差出人から携帯料金の請求書が届いたら、差出人に連絡する前に弁護士に相談をしましょう。

自分で差出人に連絡をすると借金を認めたことになり、時効援用ができなくなってしまいます。

たとえばアヴァンス法務事務所なら時効援用の相談は無料なので、請求書が届いて困っている人はぜひ利用してみてください。

【まとめ】携帯代の滞納は5年が時効ではない!裁判になれば10年は信用情報機関に載る

ゲームアプリの課金や、ゲーム内で使えるレアアイテムが欲しくてガチャにお金をかける人。

キャリア決済で買い物をする人。

携帯電話(スマートフォン)があれば欲しいものが簡単に手に入ります。

その反面、マネー管理が苦手な人にとっては携帯代滞納に陥りやすい環境ではないでしょうか。

携帯料金の滞納には、大きなリスクがあります!

- 延滞料金も上乗せされ、通常支払うはずだった金額よりも高額な請求を受ける。

- 滞納を放置していると、最低でも5年間は自分名義の携帯契約ができない。

- 裁判で判決をとられると10年間もローンやクレジット契約ができなくなる。

- 判決により財産を差し押さえられる。

携帯代の滞納は5年経っても、勝手に信用情報から消えることはありません。

5年経ったから時効だと勘違いして、携帯電話の契約に行っても審査に通らないと考えたほうがよいでしょう。

裁判所からの判決がでてしまうと、10年間信用のない人としてあらゆる契約ができない状態が続きます。

携帯代滞納に時効はないと考えて、毎月の収支管理を心がけたいものです。