カードローンはお金に困った時、親や知人に頼ることなくお金を借りることができるとあって、大変うれしいキャッシングサービスです。

最短即日でお金を借りられるという便利さから、男性だけでなく、多くの女性もカードローンを利用しています。

では、女性たちがカードローンでお金を借りる理由とはいったい何なのでしょうか?

今回はウィズマネーを運営する株式会社ジャストイットが、ファイナンシャル・プランナー伊藤亮太氏監修のもと、カードローンでお金を借りたことがある20代~50代の女性400人を対象に、カードローンの利用に関するアンケートを実施し、カードローンの利用目的や借入金額などを調査しました。

カードローンの利用を検討中であるという女性に、ぜひ参考にしていただければと思います。

目次

カードローンでお金を借りる女性の年収は300万円未満が約80%

まず、カードローンの借入理由をうかがう前に、カードローンでお金を借りる女性の金銭状況について尋ねてみました。

| 年収 | 人数 |

|---|---|

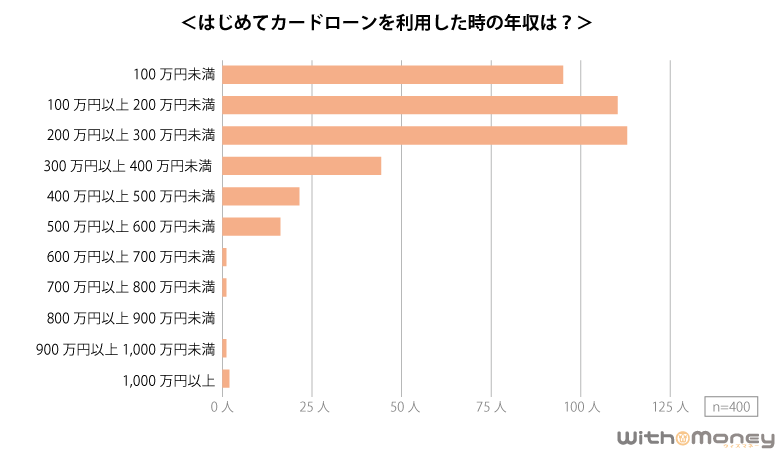

| 100万円未満 | 93人(23.3%) |

| 100万円以上200万円未満 | 111人(27.8%) |

| 200万円以上300万円未満 | 114人(28.5%) |

| 300万円以上400万円未満 | 44人(11.0%) |

| 400万円以上500万円未満 | 19人(4.8%) |

| 500万円以上600万円未満 | 14人(3.5%) |

| 600万円以上700万円未満 | 1人(0.3%) |

| 700万円以上800万円未満 | 1人(0.3%) |

| 800万円以上900万円未満 | 0人(0%) |

| 900万円以上1,000万円未満 | 1人(0.3%) |

| 1,000万円以上 | 2人(0.5%) |

はじめてカードローンを利用した当時の年収を尋ねたところ、「200万円以上300万円未満(114人 28.5%)」の人がもっとも多く、「100万円以上300万円未満(111人 27.8%)」「100万円未満(93人 23.3%)」と合わせると、年収300万円未満の女性が全体の79.6%を占めることがわかりました。

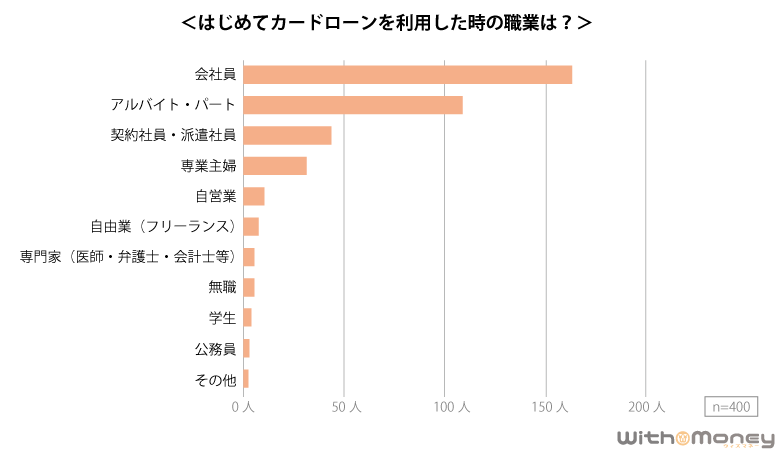

また、はじめてカードローンを利用したときの職業については、全体の約40%が会社員であることもわかっています。

| 職業 | 人数 |

|---|---|

| 会社員 | 165人(41.3%) |

| アルバイト・パート | 114人(28.5%) |

| 契約社員・派遣社員 | 45人(11.3%) |

| 専業主婦 | 30人(7.5%) |

| 自営業 | 14人(3.5%) |

| 自由業(フリーランス) | 8人(2.0%) |

| 専門家(医師・弁護士・会計士等) | 6人(1.5%) |

| 無職 | 6人(1.5%) |

| 学生 | 5人(1.3%) |

| 公務員 | 4人(1.0%) |

| その他 | 3人(0.8%) |

会社員に次いで多かったのは「アルバイト・パート(114人 28.5%)」、そして「派遣社員・契約社員(45人 11.3%)」となっており、非正規雇用の人もカードローンでお金を借りていることがわかります。

FP 伊藤亮太

FP 伊藤亮太 他の調査でもわかっていることですが、年収が低い人ほどカードローンの利用を行う方が多いことがわかります。そして、カードローンを始めた時の職業が会社員が一番多いという調査データは納得です。これは、カードローンをつくりやすい属性だからです。

また、利用上限金額の設定が低い場合や、一定の年収がある場合にはアルバイトやパートでもカードローンをつくることが可能です。毎月安定的な収入が入ってくることがわかっている人ほどカードローンを利用しやすいのだと思われます。一方、自営業者が意外に少ないのは、収入が不安定な面があるため、ある程度ご自身で何とか対応できるような生活をしているからではないでしょうか。

女性がカードローンでお金を借りる理由は「生活費の補填」が約65%

では次に、女性がカードローンでお金を借りる理由を見てみましょう。

未婚女性と既婚女性では、カードローンを借りる目的や理由に違いが見られたので、こちらも一緒に紹介したいと思います。

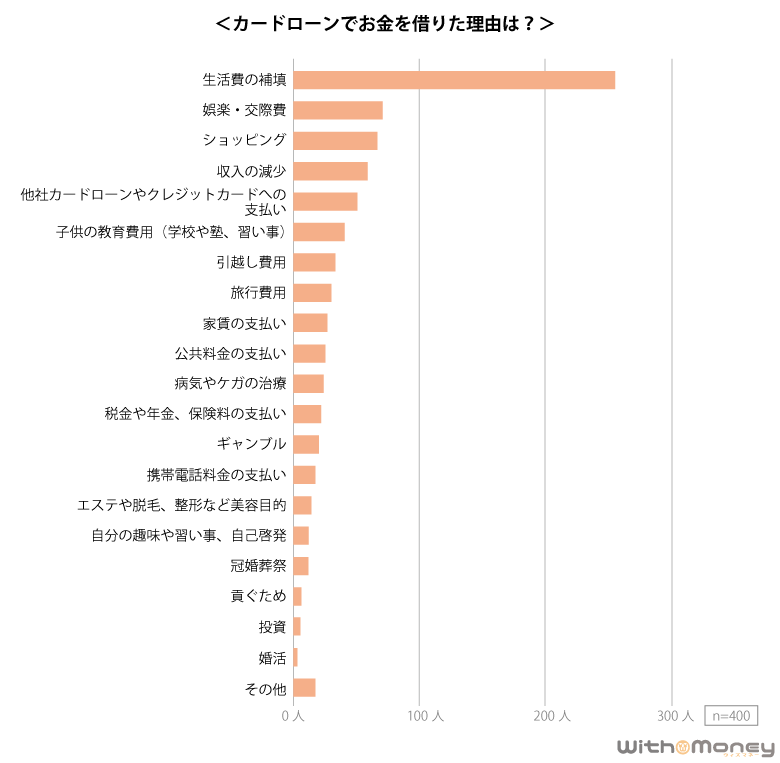

「カードローンを利用した理由をすべて選んでください」という問に対する調査結果は、以下のとおりです。

| カードローンの利用目的・理由 | 人数 |

|---|---|

| 生活費の補填 | 259人(64.8%) |

| 娯楽・交際費 | 74人(18.5%) |

| ショッピング | 69人(17.3%) |

| 収入の減少 | 58人(14.5%) |

| 他社カードローンやクレジットカードへの支払い | 56人(14.0%) |

| 子供の教育費用(学校や塾、習い事) | 41人(10.3%) |

| 引越し費用 | 37人(9.3%) |

| 旅行費用 | 32人(8.0%) |

| 家賃の支払い | 31人(7.8%) |

| 公共料金の支払い | 29人(7.3%) |

| 病気やケガの治療 | 28人(7.0%) |

| 税金や年金、保険料の支払い | 27人(6.8%) |

| ギャンブル | 22人(5.5%) |

| 携帯電話料金の支払い | 18人(4.5%) |

| エステや脱毛、整形など美容目的 | 17人(4.3%) |

| 自分の趣味や習い事、自己啓発 | 16人(4.0%) |

| 冠婚葬祭 | 16人(4.0%) |

| 貢ぐため | 8人(2.0%) |

| 投資 | 7人(1.8%) |

| 婚活 | 1人(0.3%) |

| その他 | 20人(5.0%) |

※カードローンを借りた理由で当てはまるものをすべて選択

表を見ると、「生活費の補填(259人 64.8%)」を目的とした借り入れが、全体の約65%であることがわかりますね。

ちなみに「その他」の理由を選んだ人のなかには、親や自分の会社の運営費として利用したり(※1)、車の購入や車検のためにお金を借りた人が複数いたことがわかっています。

その他「交際相手にたのまれて(30代)」「自分の結婚式(30代)」「親を助けるため(40代)」「慰謝料(40代)」という回答もありました。

また今回の調査ではカードローンを借入時に結婚していた人は150人、結婚をしていなかった人は250人おり、結婚をした人としていない人では、借入目的に少し違いが見られました。

それぞれの利用目的上位5つは次のとおりです。

カードローン借入時に結婚していた(150人)

| カードローンの利用目的・理由 | 人数 | |

|---|---|---|

| 1 | 生活費の補填 | 113人(75.3%) |

| 2 | 子供の教育費用(学校や塾、習い事) | 27人(18.0%) |

| 3 | 収入の減少 | 22人(14.6%) |

| 4 | ・娯楽・交際費 ・ショッピング ・他社カードローンやクレジットカードへの支払い |

20人(13.3%) |

| 5 | ・引越し費用 ・公共料金の支払い |

12人(8.0%) |

カードローン借入時に結婚していなかった(250人)

| カードローンの利用目的・理由 | 人数 | |

|---|---|---|

| 1 | 生活費の補填 | 146人(58.4%) |

| 2 | 娯楽・交際費 | 54人(21.6%) |

| 3 | ショッピング | 49人(19.6%) |

| 4 | ・他社カードローンやクレジットカードへの支払い ・収入の減少 |

36人(14.4%) |

| 5 | 引っ越し | 25人(10.0%) |

結婚している人は、子供のためにお金を借りる人が2番目に多かったのに対し、結婚していない人は娯楽・交際費を目的としてお金を借りている人が2番目に多いという結果になりました。

FP 伊藤亮太 まず、生活費の補填でカードローンを利用する場合、一時的なしのぎであればよいのですが、そうではなく慢性的な利用になっていませんか?もし毎月のように利用している場合には、早急に見直しを行った方がよいでしょう。多重債務になる恐れがあります。

結婚していたかそうでないかで利用目的が異なるのも興味があるところです。子供の教育費に利用するのであれば、先に公的な融資などが利用できないかどうか確認することをオススメします。

ショッピングで利用することは構いませんが、その後の資金計画を見通したうえで行った方がよいでしょう。その場の雰囲気でついつい買いでカードローンを利用するのは危険です。

※1 個人向けカードローンは、事業用資金の利用が禁止されています。

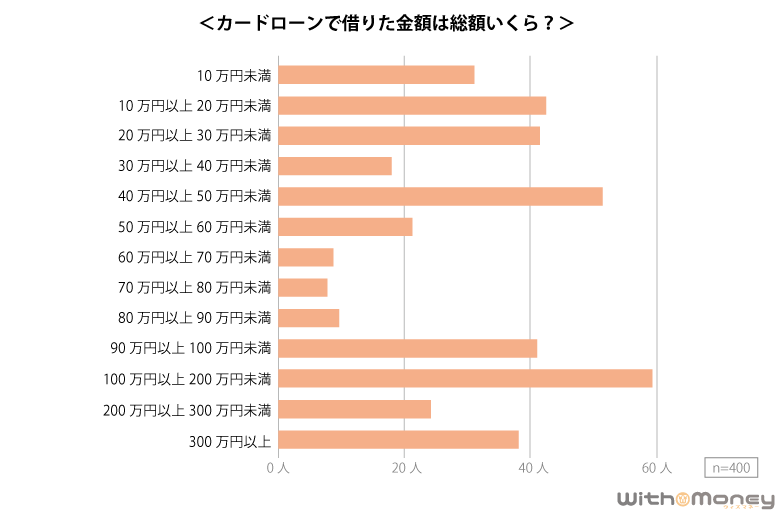

女性がカードローンで借りる金額は100万円以上200万円未満が一番多い

さきほど紹介したように、カードローンでお金を借りる理由・目的は多岐にわたりますが、実際にカードローンで借りた金額はいくらくらいなのか、気になりますよね。

「カードローンで借りた金額は総額いくらですか?」と尋ねたところ、「100万円以上200万円未満(59人 14.8%)」が最も多い、という結果となりました。

| 借入金額(総額) | 人数 |

|---|---|

| 10万円未満 | 33人(8.3%) |

| 10万円以上20万円未満 | 43人(10.8%) |

| 20万円以上30万円未満 | 42人(10.5%) |

| 30万円以上40万円未満 | 18人(4.5%) |

| 40万円以上50万円未満 | 53人(13.3%) |

| 50万円以上60万円未満 | 21人(5.3%) |

| 60万円以上70万円未満 | 9人(2.3%) |

| 70万円以上80万円未満 | 8人(2.0%) |

| 80万円以上90万円未満 | 10人(2.5%) |

| 90万円以上100万円未満 | 41人(10.3%) |

| 100万円以上200万円未満 | 59人(14.8%) |

| 200万円以上300万円未満 | 25人(6.3%) |

| 300万円以上 | 38人(9.5%) |

カードローンの利用目的として一番多かった、「生活費の補填」を目的とした借り入れなら、100万円以上の金額は多すぎるように感じるかもしれません。

ですがカードローンを長期的に利用していたら、借入総額が100万円以上になることは十分考えられます。

申し込んだ当初は、少額だけ借りてすぐに完済するつもりでも、つい別の用途にもお金を使ってしまい、利用期間が長期化することはよくあることです。

また利用期間が長くなり、その間滞りなく返済を続けていると、限度額の増額ができるようになり、借りられる金額がどんどん増えていきます。

こうして長期間借入と返済を繰り返すことで利用可能額が増えて、結果的に借入金額が100万円を超えていた、ということも考えられるのです。

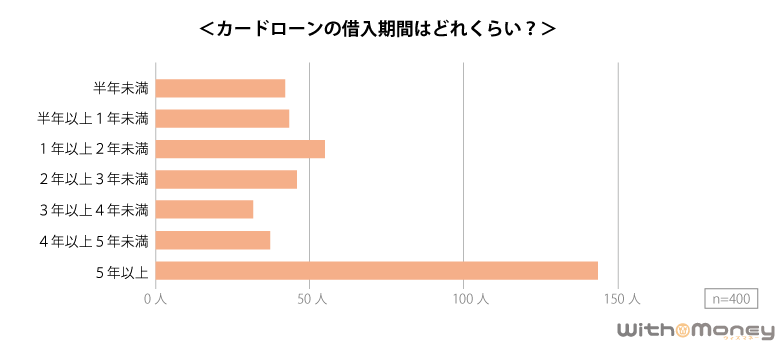

実際に今回のアンケート調査でも借入期間について尋ねたところ、「5年以上(142人 35.5%)」と答えた人が最も多く、1年未満で完済する人は全体の約20%程度という結果になりました。

FP 伊藤亮太 総量規制(※1)の問題もあり、カードローンを利用した借り入れもそう多くはできません。しかしながら、中には100万円以上の借り入れを行っている方もいます。

お金を借りる前に、金利の面をよく考えてください。特に利用期間が長ければ長いほど金利による負担は大きくなります。金利の負担分がなければ、さらにお買い物で利用できる金額が増えますよね。

そのため、常習的な利用の仕方ではなく、本当に必要な時だけ利用するといった限定性を持たせるべきです。普段はローンカードを持ち歩かないなど、ルールを作った借り入れをすべきでしょう。

※1 総量規制とは、収入に対して過度な借り入れをしないように、貸金業者からの借入金額を制限するもの。年収の3分の1を超える借り入れは原則禁止となっています。

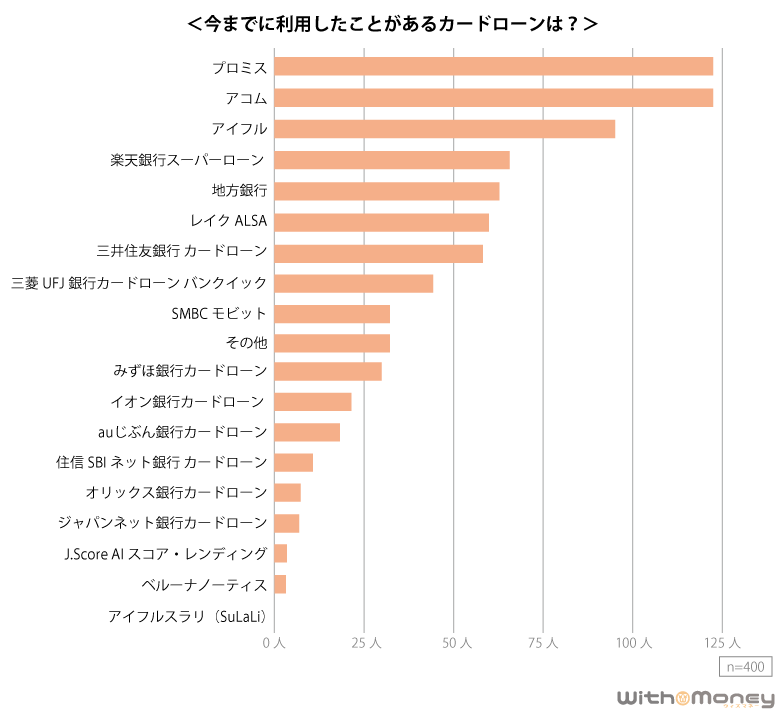

女性に人気のカードローンは「プロミス」と「アコム」

カードローンの申し込みを検討中の女性は、他の人がどのカードローンを利用しているのか気になると思います。

今回のアンケート調査で、今まで利用したことのあるカードローンについて尋ねたところ、最も多く利用されているのはプロミスとアコムであることがわかりました。

| カードローン会社 | 利用者の割合 |

|---|---|

| プロミス | 122人(30.5%) |

| アコム | 122人(30.5%) |

| アイフル | 98人(24.5%) |

| 楽天銀行スーパーローン | 65人(16.3%) |

| 地方銀行 | 61人(15.3%) |

| レイク | 59人(14.8%) |

| 三井住友銀行 カードローン | 57人(14.3%) |

| 三菱UFJ銀行カードローン バンクイック | 46人(11.5%) |

| SMBCモビット | 33人(8.3%) |

| みずほ銀行カードローン | 30人(7.5%) |

| イオン銀行カードローン | 20人(5.0%) |

| auじぶん銀行カードローン じぶんローンau限定割 | 15人(3.8%) |

| 住信SBIネット銀行 カードローン | 10人(2.5%) |

| オリックス銀行カードローン | 7人(1.8%) |

| PayPay銀行(旧ジャパンネット銀行)カードローン | 7人(1.8%) |

| J.Score AIスコア・レンディング | 2人(0.5%) |

| ベルーナノーティス | 2人(0.5%) |

| その他 | 33人(8.3%) |

※利用したことがあるカードローンをすべて選択

アンケートの結果を見ると、消費者金融やネット銀行の利用者が上位を占めていることがわかります。

FP 伊藤亮太 プロミスやアコムが人気なのは大手の消費者金融ということもあり、知名度があるからでしょう。また、ATMなど返済も利用しやすいなど利便性の高さにあるのかもしれません。消費者金融、ネット銀行の利用者が多いのは使い勝手の側面からだと思われます。

なお、どこで借りるにしても確認しておきたいのが金利です。どこも金利は同じというわけではありません。そのため、金利が低いという視点で借りるのか、上限金額や使い勝手という側面で借りるのか検討したうえで利用してください。

【まとめ】女性のカードローン利用は生活に密着した使いみちで借入期間は長期化の傾向

今回の調査で、最後に現在の借入状況について尋ねたところ、400人中221人(55.3%)の女性はすでに完済しており、179人(44.8%)は今も借入中であるとのこと。

カードローンの審査に通るには、一定の収入が必要となりますが、必ずしも高給である必要はありません。

非正規雇用の女性でも、毎月一定の収入があり、過去の借り入れで長期滞納などの失態をしていなければ、審査に通ることでしょう。

注意していただきたいのは、計画的に借り入れをすること。

生活費の補填にと、数万円だけ借りるつもりが、カードローンの便利さから追加でお金を借りて、ショッピングや娯楽などに使ってしまう可能性もあります。

借入期間が長期化すると、その分利息の支払いも増えてしまうので、借入金額や利用目的、返済計画を明確にした上でカードローンを利用しましょう。

FP 伊藤亮太 完済し、その後常習的にカードローンを利用していなければ特段問題はありません。また、利用中でもしっかり返済できていれば問題ありません。

一番問題なのは、カードローンを利用することで生活をすることが当たり前になってしまっている場合です。最初は数万円、でもあとで振り返ったら数十万円、100万円超…。そんな方は結構います。

多重債務状態になっている方は、全国に120万人ほどいる見込みです。そうした状況で苦しむことのないように、「借りるならいくらまで」「毎月必ず返済する」「複数で借り入れしない」「普段は財布の中にカードローンは持たない」こうしたルールをご自身で決めてください。自己管理がしっかりされていれば、お金で苦しむこともないと思います。

資金計画は借りる前に念入りに行ってくださいね。

- 調査概要

-

- 調査方法:インターネット調査

- 調査対象:20代~50代のカードローンの借入経験がある女性400人

- 調査実施日:2020年1月16日(木)

- 実査委託先:楽天インサイト

- 調査監修:伊藤亮太(ファイナンシャル・プランナー)

- 【監修】伊藤 亮太(ファイナンシャル・プランナー)

-

一般社団法人資産運用総合研究所代表理事

伊藤亮太FP事務所代表

スキラージャパン株式会社代表取締役慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。

現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。

東洋大学経営学部ファイナンス学科非常勤講師。

監修本として『ゼロからはじめる! お金のしくみ見るだけノート』(宝島社、2019)がある。